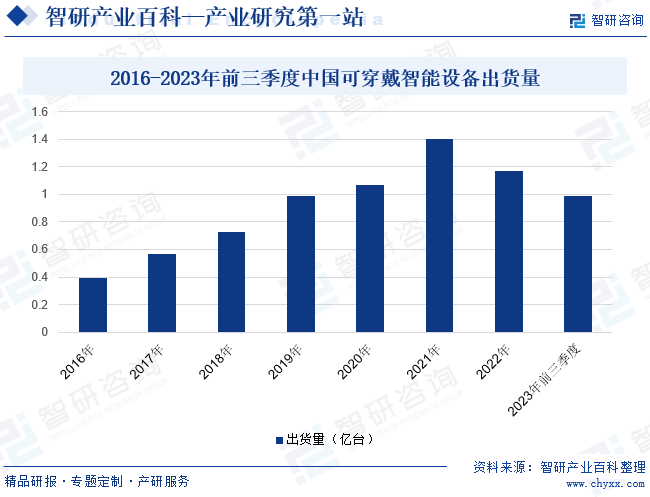

摘要:可穿戴智能设备是物联网技术、移动互联网、云存储技术和大数据技术不断融合创新的最佳载体,具有可穿戴性、可移动性、可持续性、可交互性以及简单操作性等优质特性。随着社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,在智能手机、平板电脑的创新空间逐步收窄和市场增量接近饱和的情况下,可穿戴智能设备成为了智能终端产业消费电子产品发展主力,整体出货量呈上涨态势。2023年前三季度,我国可穿戴智能设备市场出货量为9921万台,同比增长7.5%。

一、定义及分类

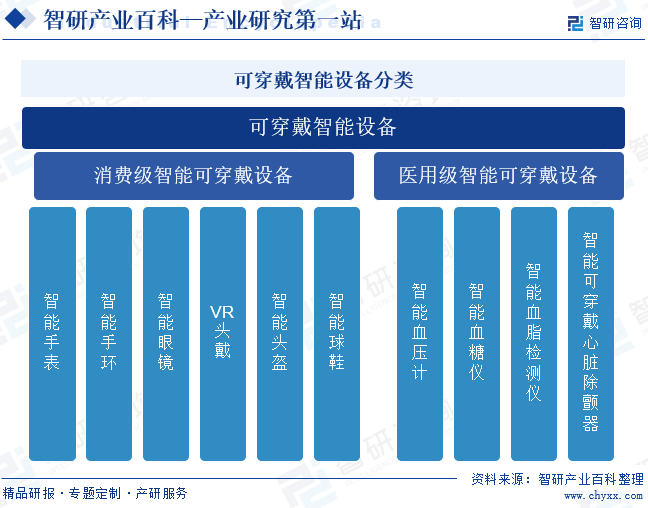

可穿戴智能设备是指可以直接穿在身上,或是整合到用户的衣服或配件的一种便携式智能设备。它是基于人体自然能力或环境能力,通过内置传感器、无线通信、集成芯片、多媒体技术等实现用户信息交互、人体健康监测、健康放松及生活娱乐等功能的智能设备。从产品的性质来看,可穿戴智能设备主要分为消费级可穿戴智能设备和医用级可穿戴智能设备。消费级智能可穿戴设备主要针对普通人群,通过运动监测、肌肉放松、康复理疗等方式实现用户的自我健康管理和健康状况改善。医用级智能可穿戴设备主要服务对象为各类疾病患者人群,为特定疾病患者人群提供监测防范和对慢性病患者人群进行治疗指导。

二、行业政策

1、主管部门和监管体制

可穿戴智能设备属于市场化程度较高的行业,政府部门和行业协会对行业实行行业宏观管理,企业的业务管理和生产经营基本按照市场化方式运作。可穿戴智能设备的主管部门为国家发展与改革委员会、工业与信息化部,行业自律组织主要包括中国可穿戴计算产业技术创新战略联盟、深圳市智能穿戴行业协会等。国家发展与改革委员会主要负责拟订并组织实施国民经济和社会发展战略、中长期规划和年度计划,统筹协调经济社会发展。国家发展与改革委员会创新和高技术发展司负责组织拟订创新创业和高技术产业发展的规划和政策,推动实施创新驱动发展战略,统筹推进战略性新兴产业和数字经济发展。工业和信息化部主要负责研究提出工业发展战略,拟定工业行业规划和产业政策并组织实施,推动重大技术装备发展和自主创新等。工业和信息化部电子信息司承担电子信息产品制造的行业管理工作,促进电子信息技术推广应用。

2、行业相关政策

随着移动通信、图像技术、人工智能等技术的不断发展及创新融合,可穿戴智能设备迅速发展,已成为全球增长最快的高科技市场之一。针对人们现代生活节奏加快、人口老龄化趋势加深、职场人士工作强度加大等现象引发的颈椎、腰部、眼部疲劳及肌肉酸痛等一系列健康问题,可穿戴智能设备能够在人们的工作、学习、生活和旅行等多元化场景下为用户提供监测和辅助服务。近年来,相关政府部门先后出台《“十四五”扩大内需战略实施方案》《关于恢复和扩大消费措施的通知》《关于发展银发经济增进老年人福祉的意见》等多项产业政策,提出顺应消费升级趋势,培育新型消费;完善智慧健康养老产品,推进新一代信息技术以及移动终端、可穿戴设备、服务机器人等智能设备在养老场景集成应用等理念,推动可穿戴智能设备蓬勃发展。

三、行业壁垒

1、技术壁垒

可穿戴智能设备具有技术升级较快、产品持续迭代的特点,需要依托于持续的技术升级或产品创新来吸引消费者,从而推动产品的销售。行业内企业一方面需要在现有产品线的基础上探索新的技术路径和应用方案,推出差异化的新产品系列;另一方面需要针对存量产品的现有技术方案持续升级迭代,搭载新的功能模块,提升产品的使用体验,从而对企业的技术研发水平和知识产权储备提出了较高的要求。

2、品牌壁垒

目前,国内可穿戴智能设备市场参与者数量较多,产品性能参差不齐,因此品牌知名度成为了消费者选择产品时的重要参考。品牌形象的树立是一家企业在产品质量、产品设计、品牌定位和营销网络等诸多方面,投入大量人力物力并长期耕耘的结果。品牌定位与品牌经营的长期性和复杂性,决定了新进入者难以在短时间内树立稳固的品牌形象,从而形成较高的品牌壁垒。

3、销售渠道壁垒

可穿戴智能设备的消费群体大多为个人或家庭用户,因此建立面向全国的多层次销售网络是企业实现销售转化的关键。目前,国内的销售渠道主要为门店、专柜等线下渠道,以及天猫、京东、抖音等线上电商平台。销售网络的建立不仅需要一定的时间积累和资源投放,也依赖于丰富的渠道运营经验和合作伙伴支持,因而成为新进入企业的重要门槛之一。

四、产业链

1、行业产业链分析

可穿戴智能设备产业链上游为芯片、传感器、操作系统、锂电池、紧固件等基础软硬件。芯片技术是可穿戴智能设备发展的核心,芯片的技术成熟度将影响智能可穿戴设备的性能。目前,可穿戴智能设备使用的芯片主要分为应用处理器(AP)和单片微型计算机(MCU)两种。同时,可穿戴智能设备需要通过传感器对人体进行数据监测。伴随传感器技术的发展,智能可穿戴设备的功能逐渐完善。在医疗健康领域,由于尺寸、精度及价格等方面的原因,传感器还无法大规模应用在医疗可穿戴设备中。随着我国工业生产技术不断革新,芯片、传感器、锂电池等核心硬件市场供应能力持续增强,推动可穿戴智能设备高速发展。

苏州国芯科技股份有限公司 珠海航宇微科技股份有限公司 吉林华微电子股份有限公司 紫光国芯微电子股份有限公司 杭州士兰微电子股份有限公司 歌尔股份有限公司 上海韦尔半导体股份有限公司 格科微电子(上海)有限公司 兆易创新科技集团股份有限公司 Google Microsoft Apple 中国软件与技术服务股份有限公司 南通硬派锂电池有限公司 深圳市比亚迪锂电池有限公司 重庆鑫旭锂电池有限公司 荆门亿纬创能锂电池有限公司 江门市朗达锂电池有限公司

苏州国芯科技股份有限公司 珠海航宇微科技股份有限公司 吉林华微电子股份有限公司 紫光国芯微电子股份有限公司 杭州士兰微电子股份有限公司 歌尔股份有限公司 上海韦尔半导体股份有限公司 格科微电子(上海)有限公司 兆易创新科技集团股份有限公司 Google Microsoft Apple 中国软件与技术服务股份有限公司 南通硬派锂电池有限公司 深圳市比亚迪锂电池有限公司 重庆鑫旭锂电池有限公司 荆门亿纬创能锂电池有限公司 江门市朗达锂电池有限公司

随着智能设备市场化应用普及率不断提升,应用领域覆盖面也在不断扩大。可穿戴智能设备产业链下游主要为体育运动、医疗健康、服饰等应用领域。高线城市居民生活节奏加快,作息、饮食不规律导致基础疾病年轻化;叠加人们健康意识不断增强,伴有身体健康监测的可穿戴智能设备便携、小巧,成为消费者必备物品之一。此外,中国可穿戴智能设备在教学、军事等领域的应用也在不断深化,市场需求朝向多元化方向发展。

2、行业领先企业分析

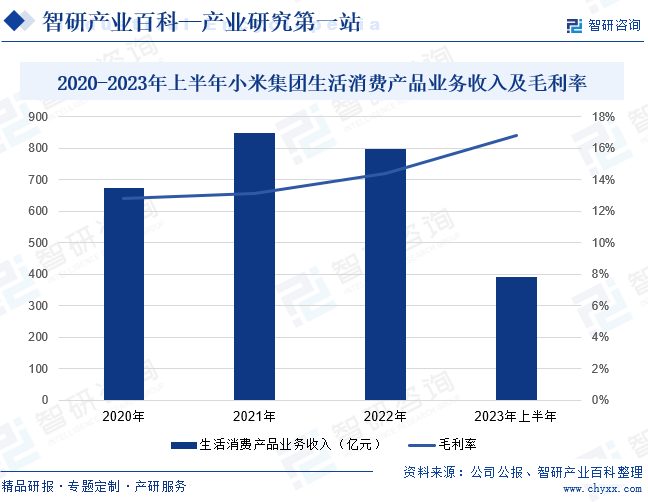

(1)小米科技有限责任公司

小米科技有限责任公司成立于2010年,是一家专注于智能硬件和电子产品研发的全球化移动互联网企业,同时也是一家专注于高端智能手机、互联网电视及智能家居生态链建设的创新型科技企业。小米集团首创用互联网模式开发手机操作系统MIUI,主营产品包括智能手机、蓝牙耳机、智能手环等可穿戴智能设备以及智能家电设备。2023年上半年,小米集团包含可穿戴智能设备在内的生活消费产品营业收入为390.88亿元,毛利率为16.8%。

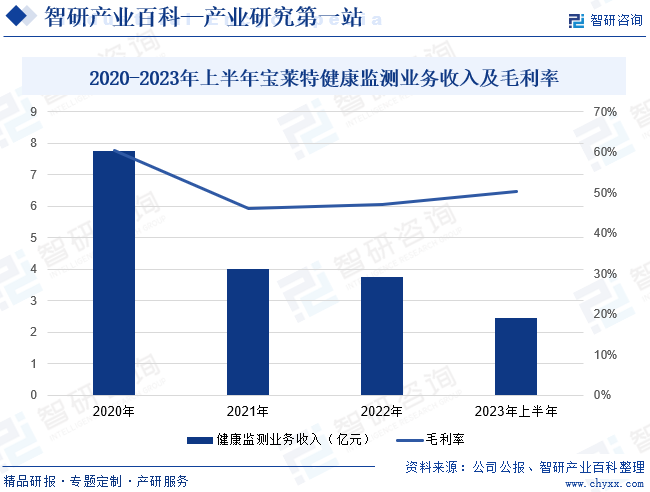

(2)广东宝莱特医用科技股份有限公司

广东宝莱特医用科技股份有限公司创立于1993年,主营业务为医疗器械产品的研发、生产、销售、服务,主要涵盖健康监测和血液净化两大业务板块。企业监护类产品品类丰富,拥有一体式监护仪、插件式监护仪和掌上监护仪三大系列产品,还拥有心电图机以及脉搏血氧仪、超声多普勒胎心仪、蓝牙体温贴等智能穿戴产品,广泛应用于家庭保健、社区医疗、普通病房、急诊室、高压氧舱、ICU、CCU、手术室等领域。2023年上半年,宝莱特健康监测业务收入2.45亿元,同比增长25.37%;毛利率为50.30%。

五、行业现状

可穿戴智能设备是物联网技术、移动互联网、云存储技术和大数据技术不断融合创新的最佳载体,具有可穿戴性、可移动性、可持续性、可交互性以及简单操作性等优质特性。随着社会经济的发展与居民可支配收入的提高,居民的购买力逐渐增强,在智能手机、平板电脑的创新空间逐步收窄和市场增量接近饱和的情况下,可穿戴智能设备成为了智能终端产业消费电子产品发展主力,整体出货量呈上涨态势。2023年前三季度,我国可穿戴智能设备市场出货量为9921万台,同比增长7.5%。此外,随着社会进步和经济发展,人类对生活品质的要求逐步提高,健康意识越发强烈,健康观念逐渐从“有病才医”向“无病预防,有病干预、注重康复”转变。为迎合人们健康观念的转变,越来越多智能可穿戴设备加入健康功能,不仅能满足消费者的市场需求,同时也使得智能可穿戴设备种类更加丰富。

2016-2023年前三季度中国可穿戴智能设备出货量

六、发展因素

1、有利因素

(1)宏观经济增长推动产业发展

近年来,随着社会经济的不断发展,我国人均可支配收入由2010年的12520元增长至2023年的39218元,居民的购买力逐渐增强,良好的经济环境推动了我国消费级可穿戴智能设备的普及。同时,宏观经济的增长促进居民健康意识进一步提升,叠加行业相关技术的进一步优化,我国医用级可穿戴智能设备行业也将拥有更为广阔的市场增长空间。

(2)国家助推产业深入医疗健康领域

伴随中国可穿戴智能设备行业的快速发展,我国政府加速推进“互联网+健康医疗”战略落地,并将“医疗器械与新型穿戴医疗设备的发展战略研究”作为重点研究课题。政府将严格把控智能可穿戴设备,尤其是对于干预人体健康的植入性产品的安全性和可靠性,强调要建立严格明确的行业标准进行规范,推动了可穿戴智能设备在医疗健康领域的深化和发展,不断催生新的应用场景和商业模式。

(3)技术水平提升加快产业升级

居民消费观念逐步改变,对于电子产品智能化、便携化、功能集成化的需求也越来越高,并且叠加以蓝牙5.0为代表的无线技术、人工智能、云计算等技术的快速发展,我国可穿戴智能设备发展空间进一步扩大。同时,华为、小米等国产企业通过系统的技术规划与长期的研发投入,完成了较全面的技术布局,技术水平处于全球领先地位,为产品持续的功能优化与技术迭代提供了源源不断的动力。

2、不利因素

(1)市场竞争加剧

可穿戴智能设备属于高速发展的新兴产业,具有产品类目多、更新迭代快、市场前景广阔等特征,吸引大量企业涌入可穿戴智能设备赛道。一方面,部分知名消费电子企业和医疗设备企业积极开展产品布局,利用其庞大的资金实力、领先的渠道优势抢占市场;另一方面,部分中小企业利用价格优势、采取追随战略抢占市场,行业整体处于充分竞争状态。市场竞争加剧的环境下,易引发重营销轻研发、盲目追随等现象,不利于行业的健康发展。

(2)行业规范化程度不高

可穿戴智能设备行业起步较晚、发展时间较短,国家标准、行业规范以及对行业内企业进行统一管理的专项法律法规都仍在逐步完善中,导致现阶段部分质量和性能欠佳的产品流入市场。同时,行业对于产品生产工艺、原材料使用等方面暂无统一标准,导致市场上生产商各执一派,不同厂商产出的同一类型产品使用方式以及使用效果参差不齐,从而影响消费者对产品的信任度。

(3)知识产权保障制度不够完善

可穿戴智能设备属于技术密集型产业,产品研发和创新是行业发展的核心驱动力。然而,行业内部分欠缺创新动力与研发实力的企业通过模仿甚至抄袭知名企业的产品进行销售,导致知识产权侵权的情况时有发生。当前对该等侵犯知识产权行为的打击力度,以及对于技术创新和知识成果的保护力度均存在进一步提升空间,不利于部分自主研发、创新生产的企业稳定经营。

七、竞争格局

从全球市场竞争格局来看,全球可穿戴智能设备行业集中度不断提高,出货量排名前五的厂商中,苹果常年稳坐全球第一,三星等国际品牌出货量也稳居前列。我国可穿戴智能设备行业初期发展以技术跟随为主,随着智能手机的普及,人们的消费观念发生了极大的改变,对于便携式可穿戴智能设备的需求迅速增大,市场规模增长迅速,市场渗透率不断提高,诞生了华为、小米、步步高等自主品牌。其中,华为、小米可穿戴智能设备出货量稳居世界前五,属于行业竞争第一梯队。得益于政策环境、经济环境、及社会环境的支持,oppo、vivo等智能手机厂商纷纷进入消费级可穿戴智能设备市场,九安医疗、宝莱特等医疗上市企业开始布局医用级可穿戴智能设备。此外,漫步者、糖护士、南京熙健等中小型可穿戴智能设备企业不断涌现,市场竞争日益激励。

中国可穿戴智能设备行业竞争梯队

八、发展趋势

随着科技的发展和消费者需求升级,可穿戴智能设备从传统的蓝牙耳机、电子手表、健身跟踪器等演变为多场景、多功能的可穿戴设备。未来可穿戴智能设备将在产品功能、用户体验、外形及续航等方面不断进行优化。目前大部分智能穿戴设备集中在商业消费领域,可穿戴设备利用其智能一体化的优势将为医学诊断、心率、血氧、运动检测等提供极大便利。远程监控及在线专业医疗应用未来将成为医用级智能可穿戴设备的重要入口,拉动医用级可穿戴智能设备市场需求。未来,实现可穿戴设备更清晰、直观的图形体验,从时尚外观、生态系统、底层脚本、硬件设备、软件工具等多方面综合提升用户体验,将成为产业发展的新动力。此外,小型化已成为智能可穿戴设备行业发展的必然趋势,智能眼镜、智能戒指等新兴品类将不断涌现。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。