摘要:经过多年的发展,我国具备了世界上最完整的产业链和最高的生产加工配套水平,成为世界毛毯的生产基地,且生产的毛毯主要用于出口。海关数据显示,2023年中国毛毯出口数量同比增长1.38%至7.92亿条。未来,我国毛毯行业在继续保持出口优势的同时,还需要不断创新和进步,以适应全球市场的变化和需求。

一、定义及分类

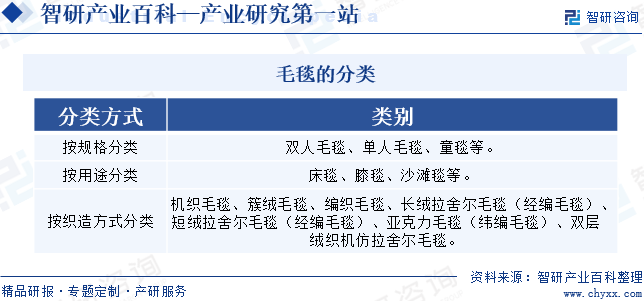

毛毯是一种常用的床上用品,具有保暖功能,与被子相比较薄。其原料多采用动物纤维(如羊毛、马海毛、兔毛、羊绒、驼绒、牦牛绒)或腈纶、粘胶纤维等化学纤维,也有的是动物纤维与化纤混纺制成的。毛毯按照规格分类可分为双人毛毯、单人毛毯、童毯等;按照用途分类可分为床毯、膝毯、沙滩毯等;按照织造方式可分为机织毛毯、簇绒毛毯、编织毛毯、长绒拉舍尔毛毯(经编毛毯)、短绒拉舍尔毛毯(经编毛毯)、亚克力毛毯(纬编毛毯)和双层绒织机仿拉舍尔毛毯。

二、行业政策

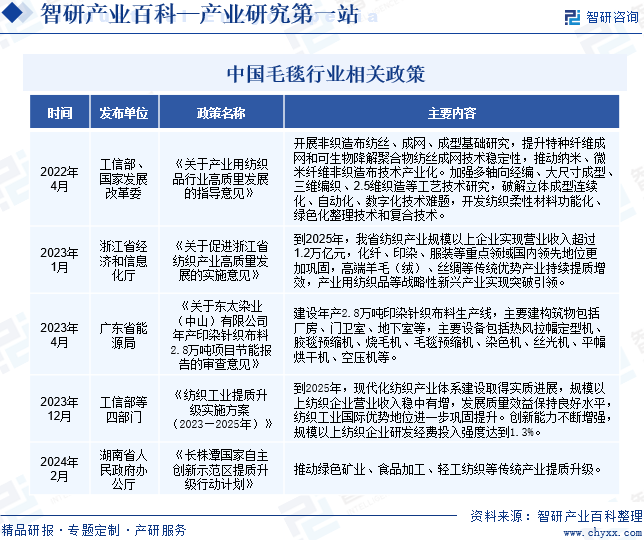

毛毯行业作为纺织业的细分领域,近年来,国家出台了一系列纺织业相关政策,不仅为纺织业整体的发展提供了明确方向和有力支持,同时也为毛毯行业的发展注入了新的活力和机遇。2023年4月,广东省能源局印发《关于东太染业(中山)有限公司年产印染针织布料2.8万吨项目节能报告的审查意见》,提出要建设年产2.8万吨印染针织布料生产线,主要建构筑物包括厂房、门卫室、地下室等,主要设备包括热风拉幅定型机、胶毯预缩机、烧毛机、毛毯预缩机、染色机、丝光机、平幅烘干机、空压机等。2023年12月,工信部等四部门印发《纺织工业提质升级实施方案(2023—2025年)》,提出到2025年,现代化纺织产业体系建设取得实质进展,规模以上纺织企业营业收入稳中有增,发展质量效益保持良好水平,纺织工业国际优势地位进一步巩固提升。创新能力不断增强,规模以上纺织企业研发经费投入强度达到1.3%。

三、发展历程

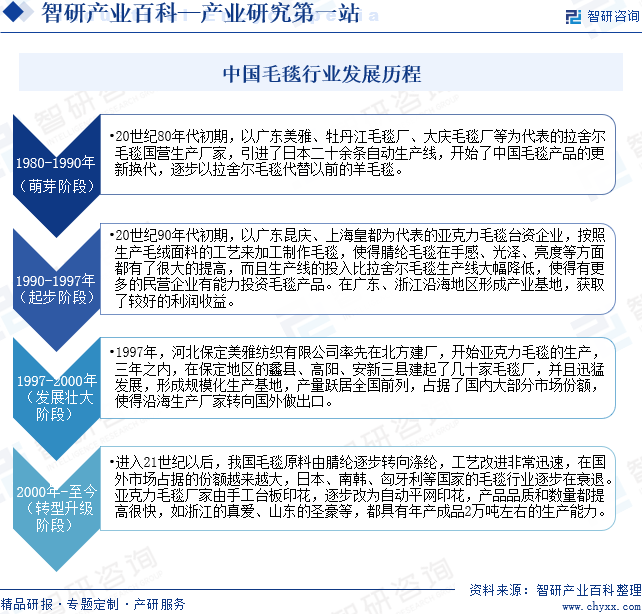

我国毛毯行业的发展经历了四个阶段,分别是1980-1990年的萌芽阶段、1990-1997年的起步阶段、1997-2000年的发展壮大阶段以及2000年-至今的转型升级阶段。20世纪80年代初期,以广东美雅、牡丹江毛毯厂、大庆毛毯厂等为代表的拉舍尔毛毯国营生产厂家,引进了日本二十余条自动生产线,开始了中国毛毯产品的更新换代,逐步以拉舍尔毛毯代替以前的羊毛毯。1997年,河北保定美雅纺织有限公司率先在北方建厂,开始亚克力毛毯的生产,三年之内,在保定地区的蠡县、高阳、安新三县建起了几十家毛毯厂,并且迅猛发展,形成规模化生产基地,产量跃居全国前列,占据了国内大部分市场份额,使得沿海生产厂家转向国外做出口。进入21世纪以后,我国毛毯原料由腈纶逐步转向涤纶,工艺改进非常迅速,在国外市场占据的份额越来越大,日本、南韩、匈牙利等国家的毛毯行业逐步在衰退。亚克力毛毯厂家由手工台板印花,逐步改为自动平网印花,产品品质和数量都提高很快,如浙江的真爱、山东的圣豪等,都具有年产成品2万吨左右的生产能力。

四、行业壁垒

1、客户资源壁垒

毛毯产品属于个性化的消费产品,不同地区的客户对毛毯的花型花色、重量、绒面质感等都有个性化的需求,所以国内外客户往往和毛毯供应商共同合作进行个性化开发,以确保终端产品的稳定销售。规模较大的客户往往具有严格的供应商考核体系,在合作关系确定前,国内外客户会对毛毯供应商进行“验厂”审核,考察内容包括技术工艺水平、研发能力、产品质量、按期交货能力和企业信誉等。只有通过审核的毛毯厂家才能正式进入其供应链名单。而一旦进入其供应商体系,则合作关系较为稳定,一般不会轻易改变。因此,客户资源是新进入毛毯行业的企业所面临的壁垒之一。

2、技术壁垒

毛毯产品的客户对成品的绒毛密度、绒面质感、花型花色、色牢度等都有较高的要求。不同的产品要求毛毯的研发生产使用不同的技术和工艺参数,如不同厚度不同材质的毛毯要求不同的印染力度和染料浓度以及不同的蒸化温度、时间等工艺参数。同时,为提高生产效率和产品质量,毛毯行业内的企业往往需要花很长时间改善工艺以求达到更高速度和精度的生产能力,而这往往体现在各毛毯企业所掌握的关键技术上。因此,新进入毛毯行业的企业面临较高的技术壁垒。

3、规模壁垒

毛毯行业的规模效应明显,毛毯企业需要产品形成较大的规模以降低产品的单位成本,以保证毛毯企业利润空间。由于前期建设和后期运营均需要大量固定资产投入,因此能否形成一定客户规模将直接影响毛毯企业的盈利能力。对于新进入毛毯行业的企业来说,前期投入和后期运营首先需要耗费大量资本,形成规模化经营需要一定时间,因此其盈利能力在短期内无法得到保证,甚至出现持续亏损,最终将在竞争中被规模化经营的毛毯企业通过产品成本、质量及经营效率等方面的优势挤出市场。因此,大规模、低成本的生产经营要求是进入毛毯行业的壁垒之一。

4、资金壁垒

毛毯生产企业在生产经营过程中需要大量的资金投入。在采购环节,由于上游涤纶纤维供应商一般采取先款后货的销售政策,毛毯行业内企业需要持有较多的流动资金以保证原材料的稳定供应。而毛毯生产从经编到成品入库,生产工序较长,为及时满足客户的需求,毛毯企业往往需要引进行业内领先的生产线,尤其是众多自动化程度高、性能优越的机器设备,设备的采购、维护和更新需要承担巨大的资金压力。

五、产业链

1、行业产业链分析

毛毯产业链上游主要是生产毛毯的原材料,包括羊毛、腈纶纤维、涤纶纤维、粘胶纤维等;产业链中游主要是毛毯的制造;产业链下游是毛毯的销售,主要包括商场超市、品牌专卖店、电商平台,最终销售至终端消费者。

青海雪舟三绒集团有限公司 扳鞍羊毛工业(嘉兴综合保税区)有限公司 伊犁金龙纺织原料供销有限公司 桐乡市亿沃毛纺原料有限公司 浙江杭州湾腈纶有限公司 秦皇岛奥莱特腈纶有限公司 秦皇岛长荣腈纶绒线有限公司 宁波中新腈纶有限公司 桐昆集团股份有限公司 新凤鸣集团股份有限公司 江苏江南高纤股份有限公司 荣盛石化股份有限公司 恒力石化股份有限公司 吉林化纤股份有限公司 河北艾科瑞纤维有限公司 安徽舒美特纤维股份有限公司 新疆白鹭纤维有限公司

青海雪舟三绒集团有限公司 扳鞍羊毛工业(嘉兴综合保税区)有限公司 伊犁金龙纺织原料供销有限公司 桐乡市亿沃毛纺原料有限公司 浙江杭州湾腈纶有限公司 秦皇岛奥莱特腈纶有限公司 秦皇岛长荣腈纶绒线有限公司 宁波中新腈纶有限公司 桐昆集团股份有限公司 新凤鸣集团股份有限公司 江苏江南高纤股份有限公司 荣盛石化股份有限公司 恒力石化股份有限公司 吉林化纤股份有限公司 河北艾科瑞纤维有限公司 安徽舒美特纤维股份有限公司 新疆白鹭纤维有限公司

2、行业领先企业分析

(1)富安娜家居用品股份有限公司

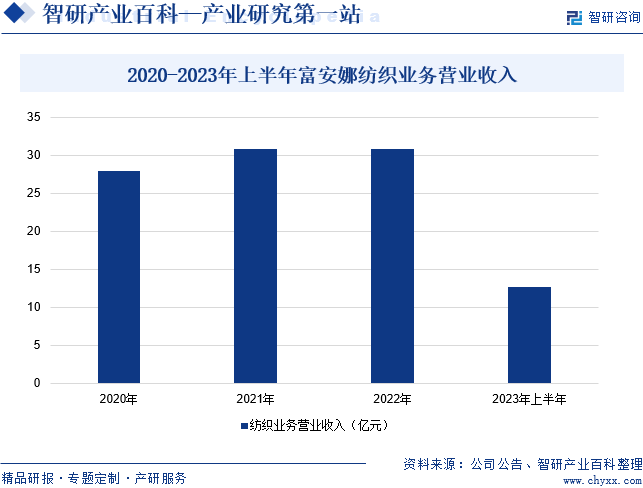

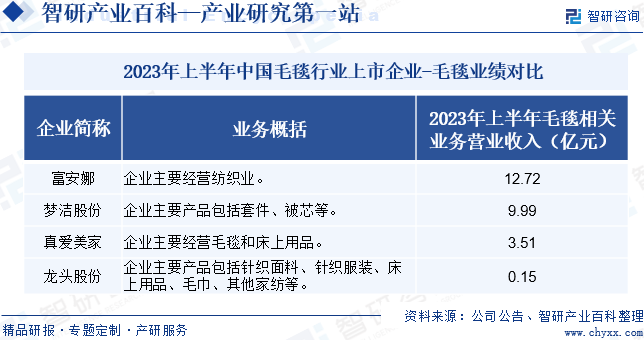

富安娜家居用品股份有限公司主要从事纺织家居、睡眠家居、生活类产品的研发、设计、生产及销售。富安娜品牌创始于1994年,企业将研发和创新视为重要战略,以消费者睡眠健康为中心,用艺术创新赋予产品艺术价值,在材料工艺开发和知识产权管理上持续投入,从而创造新的商业价值和市场需求,伴随中华民族的富强之路,成为百年品牌。企业旗下拥有原创“富安娜”、“VERSAI维莎”、“馨而乐”和“酷奇智”自有品牌。企业以行业高端消费品牌的引领力,历次获得了中国“60年60品牌”、中国品牌价值500强、中国家纺家居品牌传媒影响力、中国家居行业领军品牌华筑奖等荣誉奖项。据统计,2023年上半年企业纺织业务营收同比下降4.72%至12.72亿元。

(2)浙江真爱美家股份有限公司

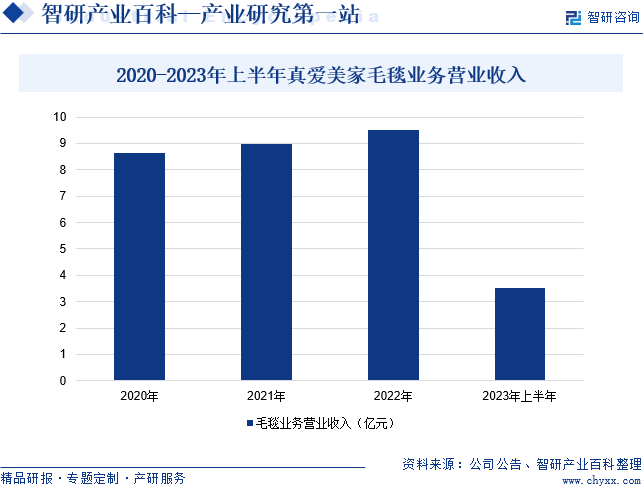

浙江真爱美家股份有限公司是一家专业从事以毛毯为主的家用纺织品研发、设计、生产与销售的企业。企业的主要产品为毛毯及床上用品(套件、被芯、枕芯等),同时对外销售少量毛巾、家居服、地毯等纺织品及包装物。企业毛毯业务由子公司真爱毯业和真爱家居负责,母公司真爱美家则主要负责套件、被芯、枕芯等床上用品的设计、品牌运营及产品销售。此外,企业生产的毛毯种类丰富、产品质量稳定,供货能力较强,经过多年的发展,企业已在国内外毛毯市场具备较强的竞争力和品牌知名度。企业以打造“世界毯王”为己任,目前企业具有年产毛毯4.97万吨的生产能力,名列毛毯行业前茅。据统计,2023年上半年,企业毛毯业务营业收入同比小幅下降2.73%至3.51亿元。

六、行业现状

经过多年的发展,我国具备了世界上最完整的产业链和最高的生产加工配套水平,成为世界毛毯的生产基地,且生产的毛毯主要用于出口。海关数据显示,2023年中国毛毯出口数量同比增长1.38%至7.92亿条。未来,我国毛毯行业在继续保持出口优势的同时,还需要不断创新和进步,以适应全球市场的变化和需求。

七、发展因素

1、有利因素

(1)完整成熟的产业链优势

我国毛毯行业拥有完整的产业链,上游有强大的化纤、染料及助剂等各类原料及辅料、配件的生产能力,且生产设备的国产化程度较高,下游则有日益完善的物流、金融、网络等配套服务的保障。毛毯行业集中地周边均有较为完备的原辅料市场相匹配。同时,中国经济的高速发展也带动了物流、金融、网络等行业的快速发展。毛毯产业链的完整、成熟给我国毛毯行业的发展提供了强有力的支撑。

(2)消费水平的提升

从消费结构来看,我国毛毯产品的需求将持续增加。在多元化消费时代,消费者不仅追求毛毯的实用性和经济性,还注重其品质、品牌价值和情感共鸣。这种消费观念的升级,使得毛毯市场呈现出高端化、体验化的新特征,为毛毯企业带来了新的商机。同时,随着居民可支配收入的持续增长和消费意愿的提升,毛毯的需求将保持增长势头。中国经济的稳定发展、惠民政策的落实以及社保体系的完善,都为毛毯市场的扩大提供了有力支持,我国毛毯行业面临着巨大的市场潜力和发展机遇。

(3)生产的信息化和机械化水平不断提升

随着国家对科技创新的大力支持,毛毯行业的科技水平得到不断的提升。首先,信息化技术不断得到推广应用。比如,CAD、CAM等数字化技术的广泛应用有效提高了产品创新能力和市场反应速度,而计算机测配色和分色制版等技术的应用则将使毛毯产品印染后整体水平大大提高。其次,纺织机械制造水平大幅提高。我国纺织机械机电一体化已向深层次的智能化、模块化、网络化、系统化方向发展,而节能环保技术也在纺织机械中得到推广,节能、降耗、减排的新理念在毛毯印染中得到贯彻。信息化技术的推广和纺织机械的优化都在很大程度上提高了毛毯行业的研发和生产水平。

2、不利因素

(1)劳动力成本不断上升

毛毯行业是传统的劳动密集型行业,整个生产过程需要大量的生产工人。近年来,随着劳动力人口比例的下降,劳动力市场将发生变化。劳动力市场将更加趋向于供不应求,劳动力成本将增加,招工难、用工贵的问题越来越突出。在这种情况下,凭借劳动力成本低廉获取竞争优势的发展模式已不可持续。劳动力价格和供给将成为长期影响我国毛毯行业发展的重要因素。

(2)创新能力不足

我国毛毯行业在自主研发和创新能力方面存在一定的短板。尽管一些大型毛毯企业或知名品牌在产品开发和创新上有所突破,但整体来看,具备自主开发、自主创新能力的毛毯企业仍然较少。许多中小毛毯企业缺少自主研发能力,在新技术、新材料的应用和新款式、新产品的开发投入上明显不足,产品设计抄袭或模仿名牌毛毯企业,并以低价与同行竞争,导致毛毯行业水平参差不齐,影响了毛毯行业的整体发展。

(3)技术装备和管理水平落后

国内毛毯企业由于技术设备的落后,在新产品开发和产品结构的调整方面难以满足市场日益发展的需求,造成低档产品过剩、高附加值的产品比例偏低的现象,这种畸形产品结构与市场需求难以对称。另外,大部分毛毯产品生产企业管理水平滞后,缺乏适应市场经济体制的产品开发机制、技术创新机制、资本运营机制和员工激励机制等,品牌意识淡薄、营销手段落后等问题,影响了国内毛毯企业和产品在国际市场上的竞争力。

八、竞争格局

随着毛毯行业的快速发展,我国从事毛毯生产的企业数量逐渐增多,但在技术水平、生产规模、品牌知名度等方面差别较大。毛毯行业内大部分企业由于技术实力有限,规模较小,规模效应难以凸显,经营仍然较为困难;而少数毛毯生产企业经过多年积累在技术水平和市场规模上均具备了较为明显的优势,逐步确立了毛毯行业的领先地位。目前,我国毛毯行业主要上市企业包括富安娜、梦洁股份、真爱美家、龙头股份等。从毛毯企业经营业绩来看,2023年上半年,富安娜、梦洁股份、真爱美家毛毯相关业务营收分别为12.72亿元、9.99亿元和3.51亿元。

九、发展趋势

随着人们对健康和环境的关注度提高,毛毯市场也出现了对健康环保产品需求增加的趋势。消费者更加注重毛毯的材质选择,倾向于选择天然纤维材料或环保纤维材料制成的毛毯,如有机棉、竹纤维、天然羊毛等。同时,部分毛毯企业也开始关注生产过程中的环境友好性,采用可持续发展的生产方式。此外,个性化需求的增加也推动了毛毯市场向定制化方向发展。消费者希望拥有独一无二的毛毯,未来,消费者将根据自己的喜好选择图案、颜色和尺寸等。与此同时,部分毛毯企业也开始提供定制化服务,满足消费者的个性化需求。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。