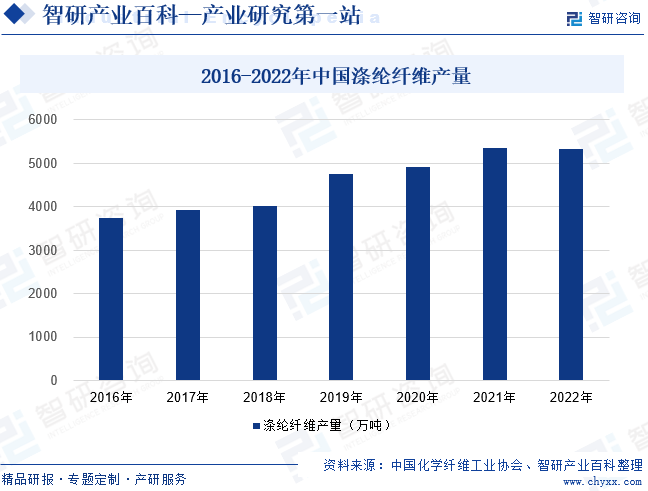

摘要:涤纶纤维在化学纤维领域占据重要地位,是化学纤维产品构成中主要细分产品类别,2022年涤纶在国内化学纤维产量所占比重高达82.4%。同时,我国作为涤纶生产大国,产量在全球占据最大的市场份额。近年来,我国涤纶产量规模在总体上呈现上升态势,2016-2018年国内涤纶产量增长势头平稳,处于小幅增长的运行阶段。2019年国内涤纶产量增长较快,达到4751万吨,2020-2021年中国涤纶产量保持增长趋势,2021年增长到5363万吨。2022年中国涤纶产量略有下滑,为5343万吨。

一、定义及分类

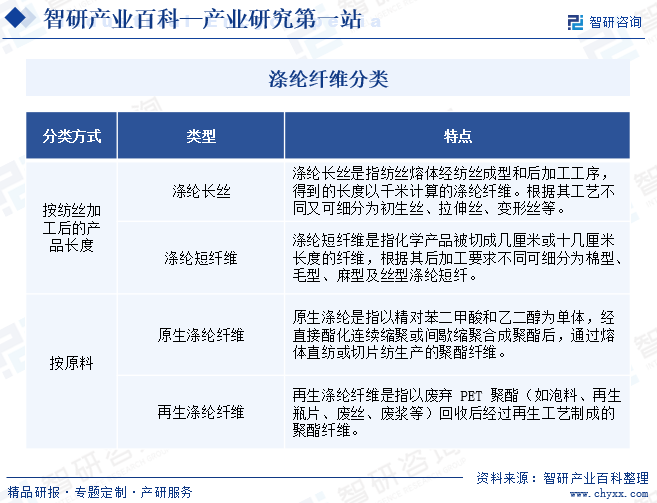

涤纶纤维是聚对苯二甲酸乙二酯纤维在我国的商品名称,是指大分子链中的链节通过酯基相连的成纤聚合物纺制的合成纤维。涤纶根据纺丝加工后的产品长度分为涤纶长丝和涤纶短纤维;根据原料不同分为原生涤纶纤维和再生涤纶纤维。

二、商业模式

1、采购模式

涤纶纤维公司结合生产计划与实际需求确定采购原材料的类别及数量,设立供应部负责供应商的选择、采购谈判、采购计划的制定和实施等,建立了一套涵盖供应商管理、采购计划管理、采购方式与价格管理、采购合同与订单管理、采购验收管理、退换货管理、采购入账管理及采购付款管理的内部制度体系,规范物料请购、审核、采购标准化和规范化,确保生产经营顺利进行。

在供应商管理方面,制度体系包括供应商新增、供应商评估,挑选出合格供应商,纳入客商管理模块;定期筛选评定优质供应商,调整剔除不合格供应商。在原料价格方面,公司根据原料市场询价,编制价格表作为采购参考,入库前由品管部对材料各项指标进行检测。

2、生产模式

由于涤纶纤维产品类别丰富,下游客户需求灵活多样,为了快速响应客户需求,涤纶纤维公司采取以订单化生产为主,并根据客户的历史使用量配备适当库存的生产模式。

生产部门根据销售订单,制定生产计划,并下发配料单,交由车间进行排产。涤纶纤维公司通过制定生产管理制度对生产过程进行严格管控,设置固定时间对生产线上的产品取样,检测颜色等性能,及时对投料比例和设备参数进行动态调整,实现安全生产和成本控制。

在产品质量控制方面,涤纶纤维一般遵守ISO 9001质量管理体系和IATF 16949质量管理体系,建立原料管控、配料打样、颜色跟踪、含油监测、半成品检测、成品检测、气味检测、VOCs检测、物性指标监测等关键质量控制程序,由品管部负责实施 24 小时巡检。

3、销售模式

涤纶纤维公司一般采取直销的业务模式,下游主要为生产型客户、部分贸易型客户。客户涉及鞋服材料、汽车内饰、家用纺织、铺地材料、建筑工程、健康护理、过滤材料等领域,主要分布在国内市场,少量向境外销售。

因不同客户对产品的颜色、功能性有差异化需求,并且同一客户的需求也根据终端产品的不同而存在变化,涤纶纤维公司与客户深度融合,协同客户针对产品、功能进行开发,实行产品及服务的定制化。

三、行业政策

1、主管部门和监管体制

我国对涤纶纤维行业的监管,主要采用市场调节、政府宏观调控及行业自律相结合的方式进行管理。相关的管理部门包括国家发改委、工信部和中国化学纤维工业协会。国家发改委和工信部负责化学纤维产业政策的制定,并监督、检查其执行情况,研究制定行业发展规划,指导行业结构调整,实施行业管理,参与行业体制改革、技术进步和技术改造、质量管理等工作。中国化学纤维工业协会的主要职责包括:制定行规行约,建立行业自律机制,维护行业整体利益;受政府委托提出行业发展规划,产业发展政策和技术经济政策,制定和修订行业标准,推进行业标准贯彻实施,进行技术成果鉴定和推广工作;研究国内外化纤行业现状及发展趋势;组织开展技术经济和市场信息交流,咨询及发布。

2、行业相关政策

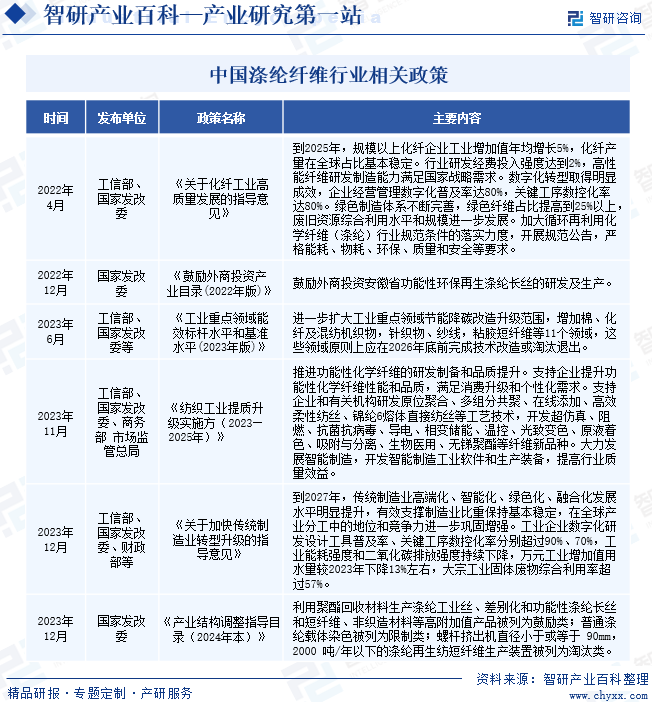

近年来国家出台了一系列政策指导涤纶纤维产业发展,一方面明确了涤纶纤维行业新建投资的门槛要求、推动行业的循环回收利用体系建设,另一方面引导涤纶纤维行业向绿色循环、差别化、高性能、功能性、智能制造的方向发展。如《产业结构调整指导目录(2024年本)》将利用聚酯回收材料生产涤纶工业丝、差别化和功能性涤纶长丝和短纤维、非织造材料等高附加值产品列为鼓励类;普通涤纶载体染色列为限制类;螺杆挤出机直径小于或等于90mm,2000吨/年以下的涤纶再生纺短纤维生产装置列为淘汰类。

四、发展历程

我国的涤纶纤维产业起步于20世纪60年代,国内此时已有少量的化纤实验工厂进行了试验性生产。20世纪70年代初,以上海石化股份有限公司、中国石油辽阳石化分公司为代表的大型企业,引进聚酯生产技术,初步建立起我国涤纶工业的生产体系。20世纪70年代末,由于聚酯纤维配套装置技术的进步,我国涤纶工业基本上满足了纺织需求。20世纪80年代中期,我国纺织品出口市场需求增加,带动行业的产能持续提升。2003年以后,聚酯技术不断优化,数字化系统、大型纺纤装置和新型材料的应用,推动涤纶产业生产效率逐步提升,行业产能充分释放。

五、行业壁垒

1、技术壁垒

随着市场应用领域深化和下游客户要求提升,涤纶纤维在VOCs 排放、卷曲性能、上油率、收缩性、稳定性等方面面临更高要求。涤纶纤维企业需要持续开展新产品研发、配方完善、工艺优化、设备改善等工作,提升技术水平。技术水平的提升需经过长时间的沉淀,因此,行业的新进入者面临较高的技术壁垒。

2、人才壁垒

涤纶纤维的研究和生产涉及物理、化学、机械设备等多学科知识和技能,对人才储备的要求较高。在研发和工艺改进过程中,一方面,企业必须具备技术能力较强的研发人员才能开发新配方和新产品;另一方面,员工需要对原料性质有深入的理解,否则难以开展后续工艺改进工作。在生产过程中,需要熟练的技术操作人员对设备进行精确调整和操作,才能保证工艺的稳定性,生产出合格的产品。

3、客户壁垒

涤纶纤维往往是下游产品的主要原材料,涤纶行业企业与下游客户保持密切的合作关系。因涤纶纤维的质量稳定性将显著影响下游客户的产品,尤其是汽车产业链客户,通过严格筛选选定供应商后,基于行业惯例不轻易调整。功能性、差异化的涤纶纤维产品均需根据下游客户需求开展研发,为保证涤纶纤维与下游产品相匹配,部分下游客户需要与涤纶纤维制造企业共同开发。涤纶纤维企业的口碑及客户粘性为其持续发展的基础。因此,行业新进入者将面临获取客户的壁垒。

4、资质壁垒

部分涤纶纤维下游企业对于材料供应商有严格的资质要求,其中,汽车产业链中的上游供应商须通过 IATF 16949认证,下游纺织相关终端制造企业要求再生涤纶纤维制造企业需通过GRS认证。上述资质认证,对于公司管理能力、产品质量、生产环境、制造工艺等方面均制定了严格的标准。因此,行业新进入者较难在短时间内取得相应专业资质认证。

5、规模壁垒

根据涤纶纤维企业的成本结构,材料成本及设备投入为主要成本,行业内的竞争核心为生产规模形成的原材料成本优势和设备使用效率优势、生产管理能力形成的产品质量优势。为了调整和优化产业结构,推进行业的健康有序发展,国家对涤纶纤维行业企业的新增产能投资规模作出限定,并对落后产能进行淘汰。基于行业竞争核心以及投资规模的产业政策限制,新进入者须具备较强的资源以支撑大规模的投资和生产,这对于实力较弱、经营能力有限的企业而言构成了规模壁垒。

六、产业链

1、行业产业链分析

从产业链角度出发,涤纶纤维产业链上游为PTA、异丙醇、乙二醇和废弃PET聚酯等原材料供应商,代表型企业包括恒力石化、中石油、卫星化学等;中游的涤纶纤维制造企业,包括涤纶短纤和涤纶长丝的制造,代表性企业主要有恒力石化、东方盛虹、荣盛石化等,值得注意的是,大部分中游涤纶纤维企业已向上游延伸布局PTA制造;涤纶纤维用于制造服装、鞋、家纺、产业用纺织品等产品。涤纶纤维产业链如下图所示:

新凤鸣集团股份有限公司 恒力石化股份有限公司 荣盛石化股份有限公司 恒逸石化股份有限公司 江苏东方盛虹股份有限公司 陕西兴化化学股份有限公司 山东海科化工集团有限公司 山东海科新源材料科技股份有限公司 山东大地苏普化工有限公司 荣盛石化股份有限公司 恒力石化股份有限公司 浙江石油化工有限公司 卫星化学股份有限公司 山东华鲁恒升化工股份有限公司

新凤鸣集团股份有限公司 恒力石化股份有限公司 荣盛石化股份有限公司 恒逸石化股份有限公司 江苏东方盛虹股份有限公司 陕西兴化化学股份有限公司 山东海科化工集团有限公司 山东海科新源材料科技股份有限公司 山东大地苏普化工有限公司 荣盛石化股份有限公司 恒力石化股份有限公司 浙江石油化工有限公司 卫星化学股份有限公司 山东华鲁恒升化工股份有限公司

作为石油化工产业链的末端产业,涤纶纤维行业与石油及其衍生物市场有着密切的关系,PTA、IPA和MEG均属于石油的衍生品,其价格与石油价格的关联度较高。因此,石油价格的波动变化对涤纶短纤维行业原料成本影响较大。原材料供应量也很大程度上影响行业发展。在PTA供应方面,PTA是大宗化工原料,其产能规模较大,国内供应充足,对外进口依赖不高;在异丙醇的供应方面,随着国内 异丙醇的发展和产能的投放,国内的异丙醇目前供应充足。在乙二醇的供应方面,我国是乙二醇全球最大的生产国,产能规模较大,但仍不能满足国内需求,目前对进口存在一定程度的依赖。

再生涤纶纤维的主要原材料为废弃PET聚酯。目前,废弃PET聚酯的供应较为分散。再生涤纶纤维使用的原料之一为服装边角料等;中国是全球第一大纺织品生产国及消费国,随着经济的持续发展,居民消费水平的提高,国内纺织品的消费规模呈稳步增长趋势,产生更多废弃PET聚酯,为再生涤纶纤维行业发展提供了充足的原料供应。涤纶纤维下游应用领域众多,企业需要与下游行业企业建立稳固的合作关系,并准确把握下游市场动态和客户需求,不断开发适合市场需求的产品。

2、行业领先企业分析

(1)桐昆集团股份有限公司

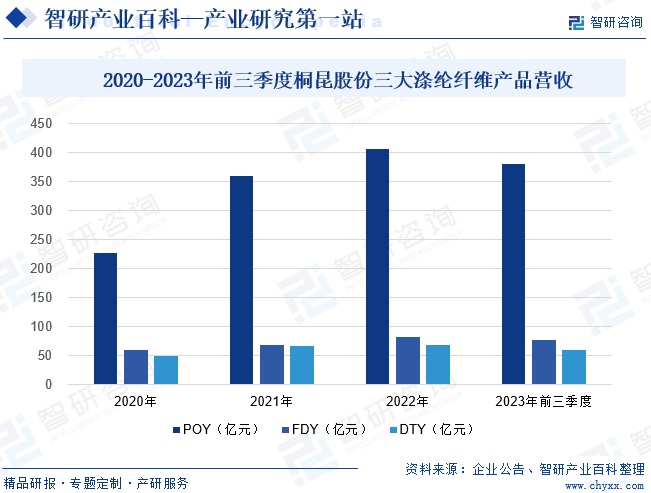

桐昆集团股份有限公司是一家横跨石油炼化、PTA、聚酯、涤纶长丝、新材料、物流、酒店、房地产、综合投资等多元领域的综合性控股集团。经过四十多年的发展,桐昆已实现从“一滴油”到“一匹布”的完整产业链,涤纶长丝产能产量位居全球第一。桐昆集团现拥有总资产超1000亿元,下辖3个直属厂区和80多家控股企业,员工超3.6万人。并参股浙石化,进军石油炼化行业,现具备1000万吨原油加工权益量、1020万吨PTA、1120万吨聚合以及1170万吨涤纶长丝年生产加工能力,涤纶长丝产能产量居全球之首。产品涵盖POY、FDY、DTY、ITY、中强丝、复合丝六大系列1000多个品种,堪称“涤纶长丝沃尔玛”。公司产品主要用于服装面料、家纺产品的制造,以及小部分用于产业用(如缆绳、汽车用篷布、箱包布等)。2023年前三季度桐昆股份POY、FDY、DTY三大涤纶纤维产品营收分别为380.54亿元、77.08亿元、59.25亿元。

(2)新凤鸣集团股份有限公司

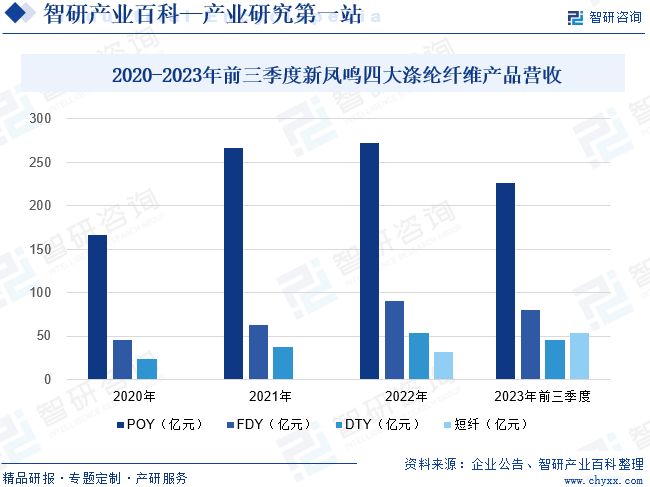

新凤鸣集团股份有限公司创办于2000年2月,总部坐落在中国化纤名镇--桐乡洲泉,是一家集PTA、聚酯、纺丝、长丝/短纤、加弹、进出口贸易为一体的现代大型股份制企业,总资产超500亿元,下设浙江桐乡、湖州、平湖、江苏徐州四大基地二十余家子公司,员工一万九千余人。公司的主要产品为各类民用涤纶长丝和涤纶短纤,包括了以POY、FDY、DTY为主的涤纶长丝和棉型、水刺、涡流纺、三维中空、彩纤等类型的涤纶短纤。截止2023年8月,公司涤纶长丝产能为740万吨,涤纶长丝的国内市场占有率超过12%,是国内规模最大的涤纶长丝制造企业之一;涤纶短纤产能为120万吨,涤纶短纤的投产是公司在专注涤纶长丝的同时积极横向拓展,进入一个全新的发展阶段。同时公司在独山能源500万吨PTA产能的基础上又合理规划了540万吨PTA产能,不断向上开拓一体化布局,为公司聚酯生产提供了强有力的稳定的原材料供应。2023年前三季度新凤鸣POY、FDY、DTY、短纤四大涤纶纤维产品营收分别为225.83亿元、79.83亿元、46.15亿元、53.72亿元。

七、行业现状

涤纶纤维在化学纤维领域占据重要地位,是化学纤维产品构成中主要细分产品类别,2022年涤纶在国内化学纤维产量所占比重高达82.4%。同时,我国作为涤纶生产大国,产量在全球占据最大的市场份额,我国涤纶在全球涤纶产量中占比超过8成。近年来,我国涤纶产量规模在总体上呈现上升态势,2016-2018年国内涤纶产量增长势头平稳,处于小幅增长的运行阶段。2019年国内涤纶产量增长较快,达到4751万吨,2020-2021年中国涤纶产量保持增长趋势,2021年增长到5363万吨。2022年中国涤纶产量略有下滑,为5343万吨。

八、发展因素

1、有利因素

(1)涤纶纤维产品需求领域广阔

涤纶长丝是应用范围最广、使用量最大的化学纤维品种,主要应用于下游服装、家纺和产业用纺织品等领域;涤纶短纤主要用于纺纱、无纺、填充等领域,其中无纺布可作为生产口罩的原料,还可用于下游消毒湿巾、一次性防护用品等。

预计随着服装、家纺和产业用纺织品等行业的增长和涤纶长丝替代性的广泛使用,对差别化、功能型聚酯纤维将会产生一轮新的需求增长,这有利于涤纶长丝行业的结构性调整及品种的改善,也将带动涤纶长丝市场进入持续发展阶段。而涤纶短纤自二十世纪70年代进入我国后,因其用途广泛、价格较低的特点,市场规模迅速发展,至今已成为纺织、服装、家纺等行业的重要原材料。

(2)中国涤纶纤维产业链综合实力强

涤纶纤维行业在国内经过二三十年的迅猛发展,已进入技术、工艺成熟,运用领域广泛的稳定阶段。目前,我国是世界上涤纶纤维产量最大的国家,并且上下游产业链齐全,在国际上具有很强的竞争力。近年来随着煤化工技术逐渐完善和民营炼厂陆续投产,上游原材料自给率不断提升。近年来国内PX、PTA和乙二醇产能投放均有一定幅度的增长,PX与乙二醇同比增速超过10%,PTA产量也维持在正增速。行业上游产能充足,原材料供给偏宽松,有利于产业利润向下游转移。

(3)国内消费市场扩大为行业发展提供新空间

我国如期实现全面建成小康社会目标,国民经济发展长期向好,城镇化水平进一步提升,中产阶级群体不断扩大,都将为内需市场稳步扩容升级提供支撑。消费者文化自信与文化传承使命感不断增强。立足于国内“大循环”,一系列经济、社会发展变化都将驱动内需市场呈现出更加多元化、多层次、多角度、多领域特征,涤纶纤维行业在提升品质、功能及品牌、服务等多角度附加值方面均具有广泛的创新发展空间。从目前人均消费涤纶消费量来看,我们和欧美发达国家仍有较大的差距,随着国内经济形势转化,涤纶纤维行业未来需求将会跟随者国民收入增长稳健提升。

2、不利因素

(1)主要原材料市场的波动性较大

涤纶纤维的主要原材料PTA、异丙醇、乙二醇均为石油制品,受石油价格的影响,近年来PTA、异丙醇、乙二醇的市场价格出现较大幅度波动。PTA、异丙醇、乙二醇等主要原材料的成本约占涤纶生产成本的85%左右,由于涤纶纤维生产企业的毛利率一般维持在2%-9%之间,原材料价格的大幅波动对涤纶纤维行业的影响较大。

(2)劳动力成本的上升将导致涤纶纤维行业用工成本上升

随着我国涤纶纤维工业的快速发展,对于相关专业技术人才的需求急剧增加。而随着中国经济的发展和经济结构的转型,富余劳动力数量不断下降,企业对于劳动力的需求却持续上升,劳动力供给的减少将直接导致企业需要为工人支付更高的工资,提供更优厚的教育、培训、福利等保障体系,使涤纶纤维行业的经营成本提高。近年来的用工荒、涨薪潮也在一定程度上表明,劳动力成本在未来的5至10年内将会持续上升,并进一步表现为产品出厂价格的提高,对涤纶纤维行业企业的发展造成不利影响。涤纶纤维行业企业需要进一步推动产业结构调整、提升自动化程度、提高生产效率,这对企业的经营管理能力提出了更高的要求。

(3)宏观经济形势波动影响涤纶纤维行业发展

2022年以来,受多方面因素的叠加影响,经济全球化遭遇逆流,俄乌冲突、行业上下游挤压、市场环境低迷,主要涤纶产品均价下滑。面对国内外市场环境新变化、经济发展新趋势、能源管控新要求,涤纶行业经济运行压力也明显加大,企业盈利压力较大。

九、竞争格局

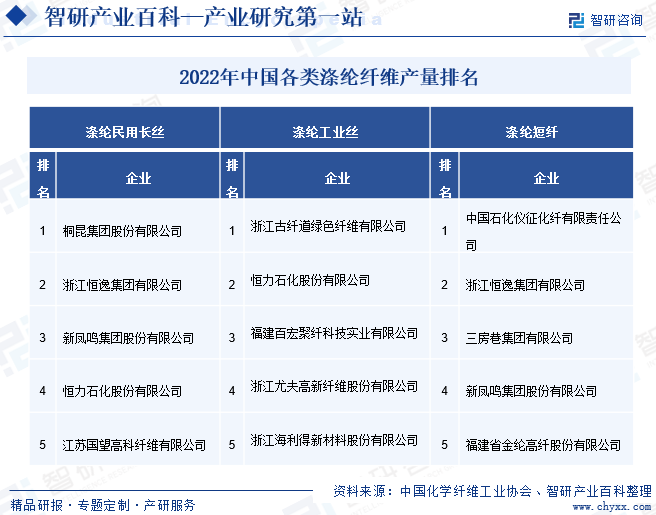

根据从行业竞争格局来看,根据中国化学纤维工业协会公布的2022年中国化学纤维产量排名,在中国涤纶民用长丝市场,桐昆集团、恒逸集团和新凤鸣、恒力石化、国望高科产量排名前五;古纤道绿色纤维、恒力石化、百宏聚纤科技、尤夫高新、海利得占据涤纶工业丝产量前五;涤纶短纤产量排名前五的企业分别为仪征化纤、恒逸集团、三房巷、新凤鸣、金纶高纤。

十、发展趋势

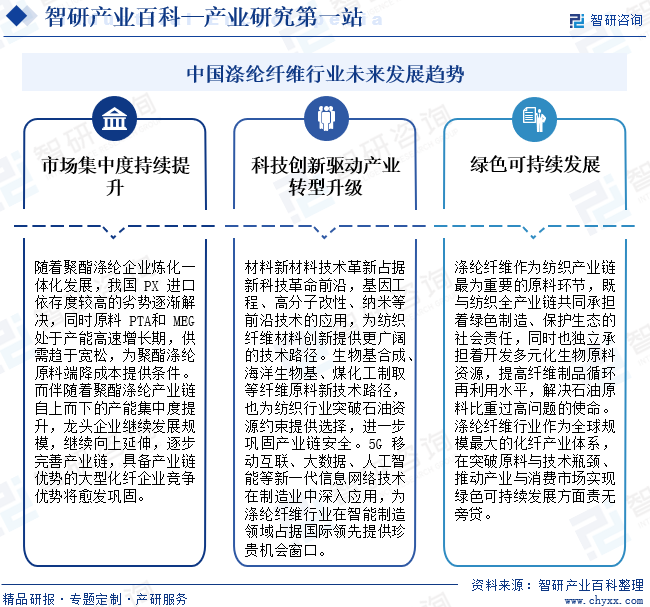

伴随着聚酯涤纶产业链自上而下的产能集中度提升,龙头企业继续发展规模,继续向上延伸,逐步完善产业链,具备产业链优势的大型化纤企业竞争优势将愈发巩固。材料新材料技术革新占据新科技革命前沿,基因工程、高分子改性、纳米等前沿技术的应用,为纺织纤维材料创新提供更广阔的技术路径。纤维原料新技术路径也为行业突破石油资源约束提供选择,进一步巩固产业链安全。5G移动互联、大数据、人工智能等新一代信息网络技术在制造业中深入应用,为涤纶纤维行业在智能制造领域占据国际领先提供珍贵机会窗口。涤纶纤维作为纺织产业链最为重要的原料环节,既与纺织全产业链共同承担着绿色制造、保护生态的社会责任,同时也独立承担着开发多元化生物原料资源,提高纤维制品循环再利用水平,解决石油原料比重过高问题的使命。涤纶纤维行业作为全球规模最大的化纤产业体系,在突破原料与技术瓶颈、推动产业与消费市场实现绿色可持续发展方面责无旁贷。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国涤纶纤维行业发展现状、竞争格局及趋势分析:随着国内经济稳步发展和居民生活水平提高,下游行业对涤纶纤维需求量不断增加 [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2025年中国涤纶纤维行业发展现状、竞争格局及趋势分析:随着国内经济稳步发展和居民生活水平提高,下游行业对涤纶纤维需求量不断增加 [图]

涤纶纤维,化学名称为聚对苯二甲酸乙二醇酯纤维(Polyethylene Terephthalate,简称PET),是一种合成纤维,由对苯二甲酸和乙二醇通过聚合反应制得。涤纶具有强度高、弹性好、耐磨、耐光、快干、易洗等特点,广泛应用于纺织、服装、工业、包装等多个领域。