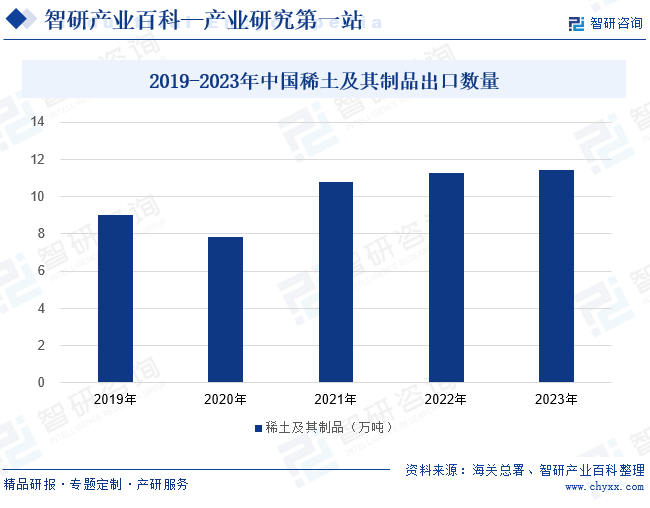

摘要:稀土是不可再生的重要战略资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素,其重要性不断凸显。我国稀土资源丰富,是世界上重要的稀土供应国。2020年以来我国稀土及其制品出口数量持续上涨,不过近两年增速明显放缓。2023年我国稀土及其制品出口数量为11.43万吨,同比增长1.28%。

一、定义及分类

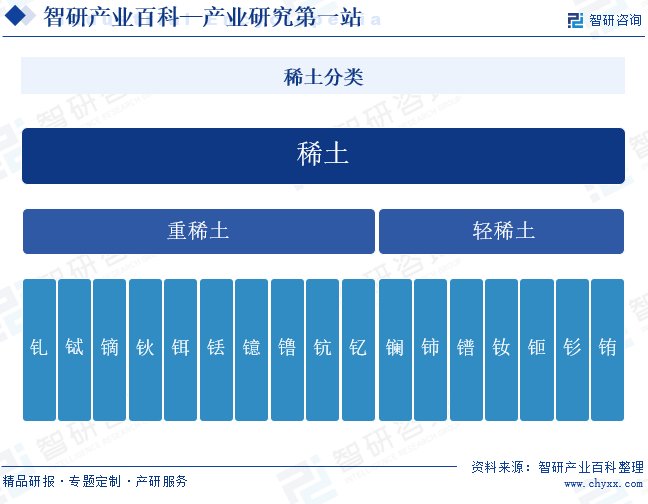

稀土是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为二组,分别是重稀土和轻稀土。重稀土包括钆、铽、镝、钬、铒、铥、镱、钪、钇,轻稀土包括镧、铈、镨、钕、钷、钐、铕。

二、行业政策

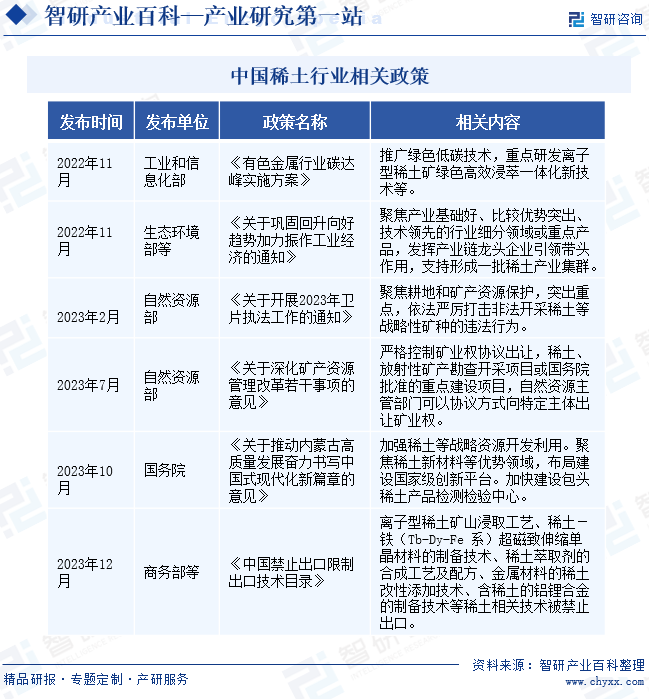

稀土在工业发展中发挥着重要的作用,我国高度重视稀土行业的发展,为其提供大量的政策支持。近年来,我国矿产行业持续向绿色化发展转型。2022年11月工业和信息化部发布的《有色金属行业碳达峰实施方案》中,提出推广绿色低碳技术,重点研发离子型稀土矿绿色高效浸萃一体化新技术。同月,自然资源部发布的《关于巩固回升向好趋势加力振作工业经济的通知》中还提出要发挥龙头企业的作用,支持形成稀土产业集群,推动稀土行业的产业化发展。另外,国家高度重视稀土资源的开发、稀土技术的提升以及稀土资源的战略储备及保护。2023年7月,自然资源部发布《关于神华矿产资源管理改革若干事项的意见》,要求严格控制矿业权协议出让,自然资源主管部门可以通过协议的方式向特定主体主让稀土矿业权。10月,国务院发布《关于推动内蒙古高质量发展奋力说些中国式现代化新篇章的意见》,提出加强稀土等战略资源开发利用,同时聚焦稀土新材料等优势领域,布局建设国家级创新平台。2023年12月,商务部等部门发布的《中国禁止出口限制出口技术目录》中,列举了多项稀土相关技术,我国稀土产品及相关技术的出口限制加严。

三、发展历程

中国稀土行业的发展经历了从无到有、从小到大的过程,伴随着政策的引导和支持,实现了从资源大国到产业强国的转变。新中国刚成立时,我国还没有稀土工业,所需的稀土产品全部依赖进口。新中国成立后,国家立即组织开展对白云鄂博矿区的地质勘探和研究。1978年中国冶金部成立全国稀土推广应用领导小组办公室,我国稀土资源的综合利用和科技攻关加快,稀土行业进入稳步发展阶段。1986年后,我国稀土行业进入高速发展阶段,1988年国务院稀土领导小组成立。进入二十世纪后,国家逐步加强了对稀土资源的开发管控,先是限制外商在中国境内的稀土资源开采,随后逐步实施稀土开采总量控制指标制度,对稀土的开采及冶炼都实施严格的管控。

四、行业壁垒

1、政策准入壁垒

我国对稀土矿的开采及冶炼分离均实行总量控制指标制度,由国家从宏观角度对稀土矿的开采冶炼进行调控。稀土冶炼开采总量控制指标制度旨在限制稀土资源的开采量和冶炼量,以保护国家资源、控制市场供应和稳定市场价格。这一制度使得稀土原料的供应变得相对稀缺,抬高了稀土行业的资源壁垒。同时,这一制度要求稀土冶炼和加工企业必须符合一定的技术、环保和资金要求才能获得指标。这使得一些规模较小、技术水平较低的企业无法获得指标,继而无法进入稀土行业。

2、环保壁垒

稀土开采和冶炼过程中会产生大量的废水、废渣和废气,其中含有放射性元素和有毒有害物质,对生态环境和人体健康造成严重威胁。为了保护环境,我国政府对稀土行业实施严格的环保法规和政策,要求稀土企业必须建设完善的环保设施,确保生产过程中的污染物排放达到国家标准。新进入者不仅需要投入大量资金进行环保设施建设,还需要具备先进的环保技术和管理经验,以确保生产过程中的环保达标。并且,随着环保政策趋严和执法力度的加强,稀土企业的环保成本和风险还可能继续增加。

3、资金壁垒

稀土资源的开采、冶炼和加工等环节需要大量的资金投入,包括矿山建设、设备购置、技术研发、环保治理、人力资源等方面的费用。新进入者要想在稀土行业中立足,必须具备足够的资金支持,以应对行业的高投入和高风险。然而,由于稀土行业的特殊性和复杂性,许多投资者可能缺乏对该行业的深入了解和投资经验,导致资金难以有效投入。因此,稀土行业不仅投资资金规模大,而且回收期较长,风险也相对较高。

五、产业链

1、行业产业链分析

稀土行业上游主要包括稀土矿、勘探开采和矿山机械。我国稀土矿在地域分布上具有分布广又相对集中的特点,储量较为丰富。矿产勘探结果的准确性直接影响到稀土资源的开发利用效率和经济效益。通过对地质环境的深入调查和研究,可以评估稀土资源的分布、储量和品位,为稀土矿山的开采和利用提供科学依据。矿山机械为稀土矿的开采提供设备支持。中游是稀土冶炼加工。下游是稀土产品的应用,包括汽车、风电、光伏、国防军工、航空航天等诸多领域。稀土的应用市场广泛,未来发展空间广阔。

中国稀土集团有限公司 中国北方稀土(集团)高科技股份有限公司 厦门钨业股份有限公司 广东省稀土产业集团有限公司 屏南县稀土开发有限公司 南平市建兴矿业有限公司 巴彦淖尔市飞尚矿业有限公司 赣州合强矿业有限公司 中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司 鞍山重型矿山机器股份有限公司等

中国稀土集团有限公司 中国北方稀土(集团)高科技股份有限公司 厦门钨业股份有限公司 广东省稀土产业集团有限公司 屏南县稀土开发有限公司 南平市建兴矿业有限公司 巴彦淖尔市飞尚矿业有限公司 赣州合强矿业有限公司 中信重工机械股份有限公司 北方重工集团有限公司 太原重型机械集团有限公司 郑州煤矿机械集团股份有限公司 中煤张家口煤矿机械有限责任公司 中联重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立机器股份有限公司 浙矿重工股份有限公司 鞍山重型矿山机器股份有限公司等

2、行业领先企业分析

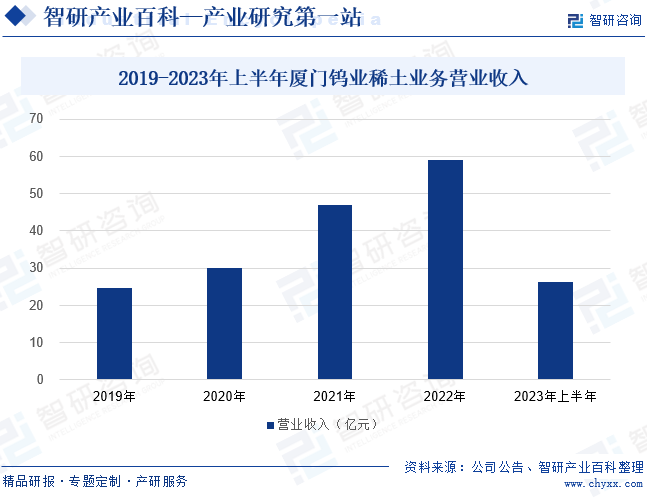

(1)厦门钨业股份有限公司

厦门钨业是我国少数几家拥有稀土矿采选资格的企业。随着稀土下游需求行业的飞速发展,稀土需求量和需求品质都逐步提升,厦门钨业紧跟市场需求发展,努力提高产品质量和供给能力,不断优化产品供给结构。2019年至2022年,厦门钨业的稀土业务营业收入稳步上涨。2023年上半年,厦门钨业的稀土业务实现营业收入26.16亿元,同比下降11.36%。这主要是由于稀土氧化物和稀土金属产品因原材料价格持续下行,销量和盈利同比下降,继而导致营收下滑。

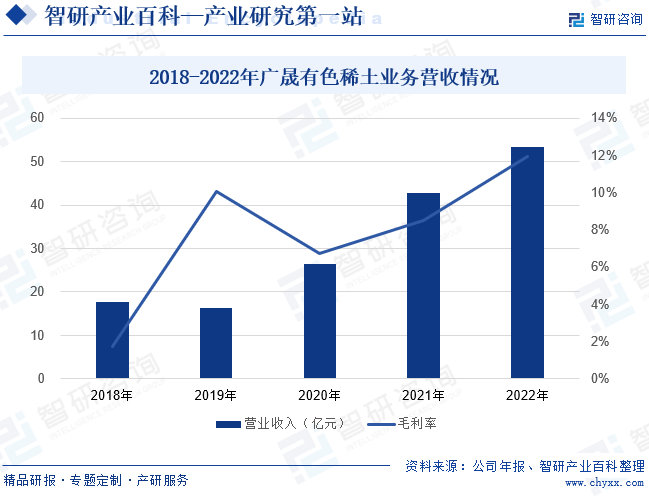

(2)广晟有色金属股份有限公司

广晟有色是广东省稀土集团的核心企业,主要从事稀土矿的采选、冶炼及深加工业务,是广东省唯一一家拥有稀土采矿权的企业。受益于国家政策的驱动,我国新能源汽车、工业机器人、风力发电等行业飞速发展,稀土需求快速增加。而广晟有色所处的广东省是稀土下游产业相对较为聚集的地区,其具有良好的区位优势。2019年至2022年,广晟有色的稀土及相关产品的营业状况持续向好发展,营业收入持续上涨。2022年广晟有色的稀土及相关产品营业收入上涨至53.45亿元,同比上涨了24.73%。稀土及相关产品毛利率也上涨至11.95%,较上一年度上涨了3.47个百分比,广晟有色的稀土业务盈利能力持续增强。

六、行业现状

稀土被誉为“工业维生素”,是不可再生的重要战略资源,在国民经济和社会发展中有非常高的应用价值。随着经济发展,稀土应用领域不断拓宽,在新能源汽车、稀土永磁电机、工业机器人、国防科工装备等应用价值逐步凸显。2020年以来,我国稀土及其制品出口数量持续上涨,不过近两年增速明显放缓。2023年我国稀土及其制品出口数量为11.43万吨,同比增长1.28%。我国稀土及其制品出口数量增势放缓,一方面是受到我国对稀土产品出口的限制政策的影响,另一方面是由于国际稀土市场供应增多,因此我国稀土产品出口需求增势放缓。

七、发展因素

1、有利因素

(1)稀土资源丰富

丰富的稀土资源为我国提供了稳定的原材料供应,确保了稀土产业链的持续稳定运行。这使得我国在全球稀土市场中占据主导地位,具有强大的议价能力和市场竞争力。丰富的稀土资源也有利于促进技术的创新和产业升级,企业可以利用稀土资源进行高端产品的研发,推动稀土在新能源、环保、电子信息等领域的应用,从而提高产品的附加值和市场竞争力。

(2)市场需求持续扩容

随着全球新兴产业的快速发展,特别是新能源、电子信息、节能环保等领域的持续崛起,稀土作为关键原材料的需求不断增长,这为我国稀土行业提供了广阔的发展空间,有利于推动产能扩张和技术进步。同时,市场需求的增长也带动稀土产品价格的上涨,为稀土企业带来了良好的经济效益,进一步激发了行业的发展活力和潜力。未来,稀土行业的市场需求还将持续扩容,为我国稀土行业的健康发展注入强劲动力。

(3)产业链完整

我国稀土储量、产量、出口量、消费量均全球领先,拥有全球最完整的稀土产业链。完整的产业链确保了稀土资源从开采、冶炼到深加工各环节的顺畅进行,提高了资源利用效率和附加值,有助于降低生产成本,增强我国稀土产品的市场竞争力。产业链完整还有助于促进企业间的协作与创新,推动新技术、新工艺的研发与应用,提升整个行业的技术水平和创新能力。

2、不利因素

(1)资源过度开采与浪费

我国的稀土行业曾经在高利润的驱使下经历过过度扩张,导致稀土资源保有储量及保障年限不断下降,主要矿区资源加速衰减,原有矿山资源枯竭,威胁到行业的可持续发展。同时,资源的浪费使得原本有限的稀土资源无法得到有效利用,加剧了资源的稀缺性。这不仅削弱了我国稀土行业的全球竞争力,还可能导致未来稀土供应短缺,对依赖稀土的新兴产业造成严重影响。

(2)环境污染严重

稀土矿石开采和冶炼过程中产生的废渣和废水,如果不经过有效的处理和处置,将对土壤、地下水和生态环境造成严重的污染。此外,稀土矿石的矿石开采还会破坏生态环境,导致土地沙化、水土流失等问题。这种环境污染不仅损害了稀土行业的公众形象,还可能导致政府加强环保监管,增加企业的环保投入和运营成本。同时,环境污染也可能引发社会舆论的质疑和反对,限制稀土项目的建设和扩张。

(3)技术创新能力不足

由于长期以来对外出口稀土资源,我国稀土新材料开发和高端应用技术研发滞后。核心技术和高端产品的研发能力不足,导致我国稀土产品多集中在中低端市场,难以进入高端应用领域,产品附加值低,市场竞争力弱。同时,技术创新能力不足也限制了稀土资源的高效利用和环保治理水平的提升,加剧了资源浪费和环境污染问题。因此,技术创新能力不足已成为制约我国稀土行业转型升级和可持续发展的关键因素。

八、竞争格局

由于我国对稀土采取开采总量控制措施,全国稀土开采、冶炼分离工作由中国稀土集团有限公司、中国北方稀土(集团)高科技股份有限公司、厦门钨业股份有限公司、广东省稀土产业集团有限公司四大稀土集团完成。因此,我国稀土行业主要有四大稀土集团和部分稀土加工企业组成,由于行业准入门槛较高,市场也较为集中。从2022年稀土产品产量及营业收入来看,北方稀土占据龙头地位。北方稀土的稀土产品主要包括稀土氧化物、稀土盐类、稀土金属,2022年产量合计超过10万吨,稀土业务营业收入超过250亿元。有研新材和盛和资源位居第二梯队,2022年稀土产品产量达到万吨级别,营业收入也均超过100亿元。

九、发展趋势

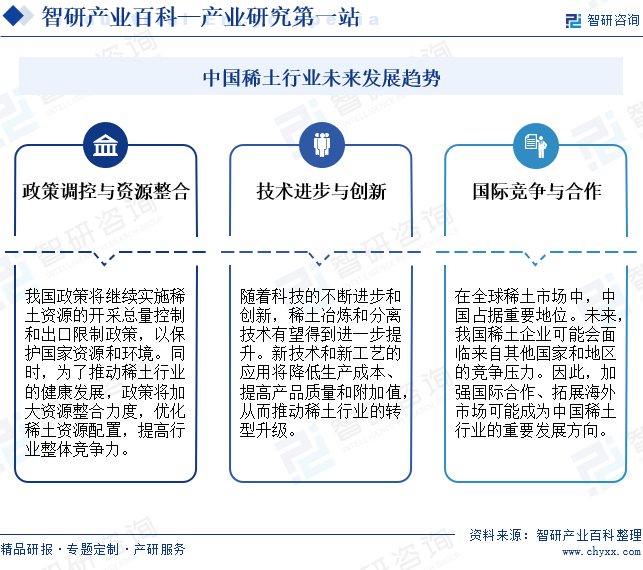

稀土是不可再生的重要战略资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素,其重要性不断凸显。未来,我国将继续对稀土资源实施开采总量控制指标制度,并对稀土及其制品的出口实行一定的限制政策。同时,国内稀土企业也将加大技术创新研发力度,提高稀土产品附加值,既能助力企业降本增效,还能提高我国稀土产品的国际市场竞争力。随着我国稀土行业调控制度持续和稀土重要性的突出,国际市场对稀土资源的关注度也将持续提高。其他国家将加大稀土资源勘探及开采力度,我国将面临来自国际市场的竞争压力。因此,国内稀土行业也将逐步推进产业的全球布局,巩固自身的优势地位。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国稀土行业全景速览:资源整合大幕开启,行业昂首迈步新征程[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国稀土行业全景速览:资源整合大幕开启,行业昂首迈步新征程[图]

2022年全球稀土矿总储量为13000万吨,其中我国稀土矿储量为4400万吨,占全球稀土矿储量比例为33.85%,世界主要稀土矿储量集中于中国、越南、巴西和俄罗斯,四国合计储量占比超80%。此外,我国还是世界最大的稀土开采国,2022年全球稀土矿开采量合计30万吨,其中我国稀土矿开采量21万吨,占全球开采量的70%。

收藏!智研咨询发布《2023年中国稀土产业运行态势及发展趋势研究报告》

我国不仅是全球稀土资源储量大国,还是全球稀土产量大国。2022年,我国稀土产量为21万吨,占全球稀土产量的69.76%,远超其他国家。稀土产量仅次于我国的是美国,2022年其稀土产量为4.3万吨,占全球稀土产量的14.28%。

![2022年中国稀土行业政策分析:政策推动产业发展,稀土行业前景广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

2022年中国稀土行业政策分析:政策推动产业发展,稀土行业前景广阔[图]

稀土是化学周期表中镧系元素和钪、钇共十七种金属元素的总称。稀土具有丰富多彩的光、电、磁等物理特性和化学活性,在工业上尤其是在高科技领域用途极为广泛。微量稀土能增强植物和动物的生命活力,在农林牧业上可以用作植物生长调节剂。在养殖业方面可以用作饲料添加剂,可采用稀土无机盐或稀土有机络合物。