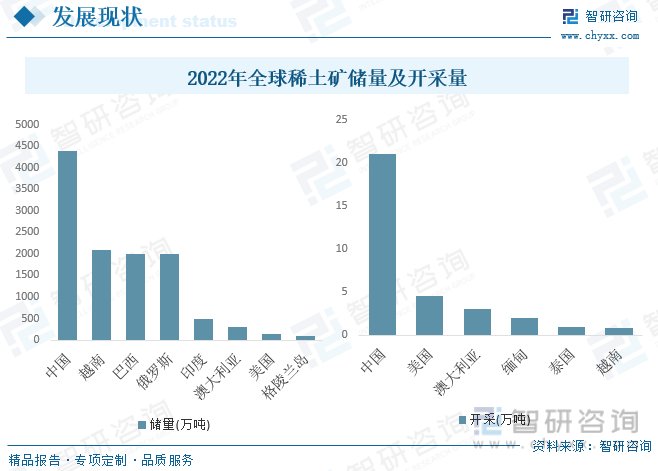

内容概况:2022年全球稀土矿总储量为13000万吨,其中我国稀土矿储量为4400万吨,占全球稀土矿储量比例为33.85%,世界主要稀土矿储量集中于中国、越南、巴西和俄罗斯,四国合计储量占比超80%。此外,我国还是世界最大的稀土开采国,2022年全球稀土矿开采量合计30万吨,其中我国稀土矿开采量21万吨,占全球开采量的70%。

关键词:稀土市场规模、稀土发展背景

一、行业概况

稀土就是化学元素周期表中镧系元素——镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及与镧系的15个元素密切相关的两个元素——钪(Sc)和钇(Y)共17种元素,称为稀土元素(RareEarth)。简称稀土。

稀土一词是历史遗留下来的名称。稀土元素是从18世纪末叶开始陆续发现,当时人们常把不溶于水的固体氧化物称为土。稀土一般是以氧化物状态分离出来的,又很稀少,因而得名为稀土。我国稀土行业的发展历程是一个不断调整和优化的过程。未来,随着环保要求的进一步提高和技术进步的不断推进,稀土行业将继续朝着更加环保、高效和可持续的方向发展。

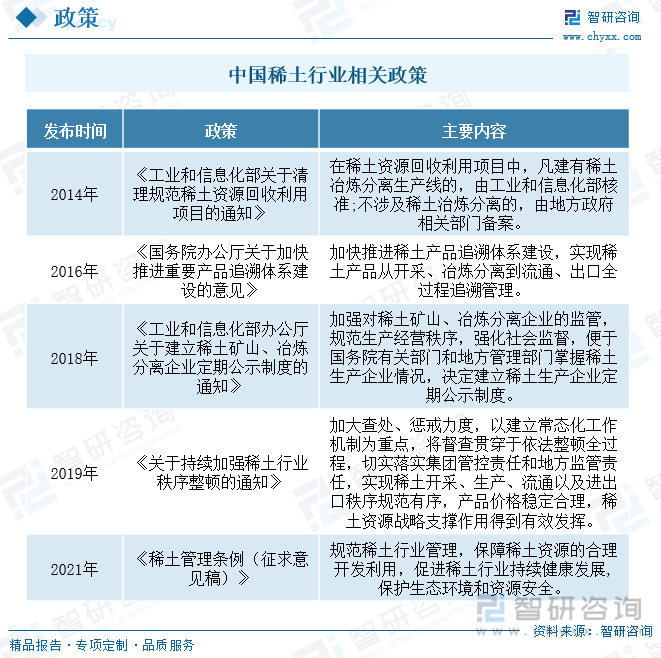

为促进产业结构优化、提升本国稀土企业及产品的竞争力,近年来,国家加大对稀土行业的改革力度,颁布一系列政策以保障行业稳健发展。在国家及各地政府政策助力之下,稀土产业结构不断调整,严格控制开采和冶炼分离能力,大力发展稀土新材料及应用产业,并进一步巩固和发挥稀土战略性基础产业的重要作用。国家政策帮扶,对于保护和合理利用稀土资源,保护生态环境,加快培育发展战略性新兴产业,改造提升传统产业,促进稀土行业持续健康发展,具有十分重要的意义。

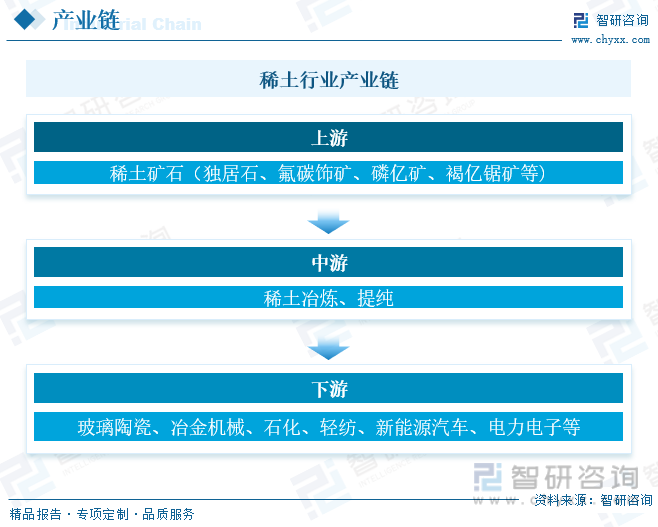

稀土从资源开发到应用主要分为探勘、采矿、选矿、冶炼等多个步骤。首先从稀土原矿中通过选矿得到稀土精矿,再通过湿法或者火法冶金分别得到稀土化合物与稀土合金。对于稀土化合物与稀土金属,又可进一步分离成永磁材料、催化材料、发光材料等多种下游材料,最后被广泛引用进传统行业、电动汽车、风力发电、永磁电机、电子通信等多个应用产业。

相关报告:智研咨询发布的《中国稀土行业竞争战略分析及市场需求预测报告》

二、发展现状

2022年全球稀土矿总储量为13000万吨,其中我国稀土矿储量为4400万吨,占全球稀土矿储量比例为33.85%,世界主要稀土矿储量集中于中国、越南、巴西和俄罗斯,四国合计储量占比超80%。此外,我国还是世界最大的稀土开采国,2022年全球稀土矿开采量合计30万吨,其中我国稀土矿开采量21万吨,占全球开采量的70%。

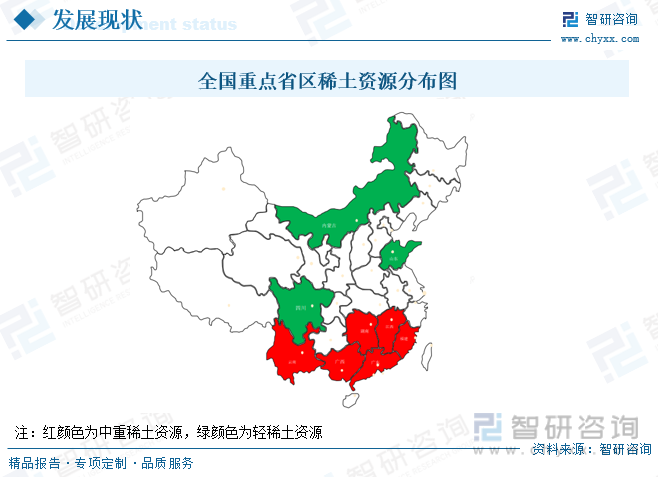

国内来看,我国轻稀土主要集中在内蒙古、山东等北部省份及四川省部分地区,中重稀土主要集中在江西、广东、广西、福建等南部省份,因此我国稀土储量分布呈现“北轻南重”的特点。具体而言,包头鄂博矿区、山东微山湖矿区及四川冕宁矿区以轻稀土为主;中重稀土主要集中在南方7省离子型稀土矿中,其中江西赣州地区、广东粤东地区、广西自治区、福建、湖南为我国中重稀土最为集中的地区。同时,全国稀土矿呈现南北分布,其中南方稀土矿点分布较为分散,呈现多省份分布、省内多地分布;而北方分布较为集中,主要集中在包头附近。

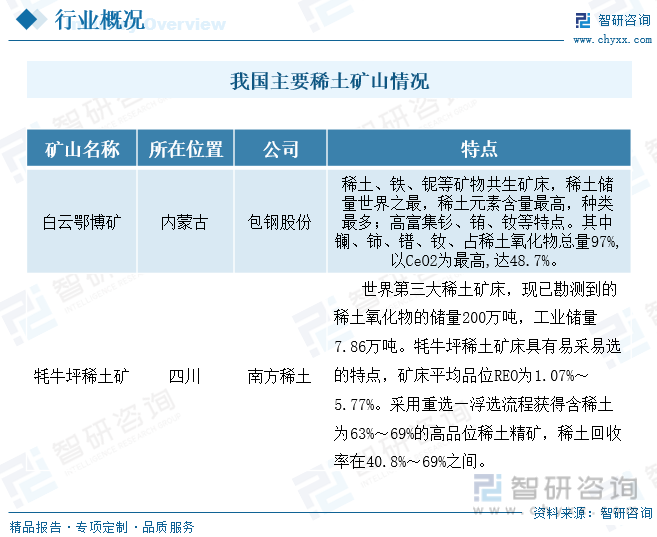

中国在全球前三大稀土矿山中就占据两席,并且储量远超其他国家矿山。我国稀土具有南重北轻的特点,其中白云鄂博矿储量占全国稀土总储量的80%以上,是中国轻稀土主要生产基地。重稀土则主要分布在南方地区,尤其是在南岭地区,分布的离子吸附型中稀土、重稀土矿,易采、易提取,已成为中国重要的中、重稀土生产基地。

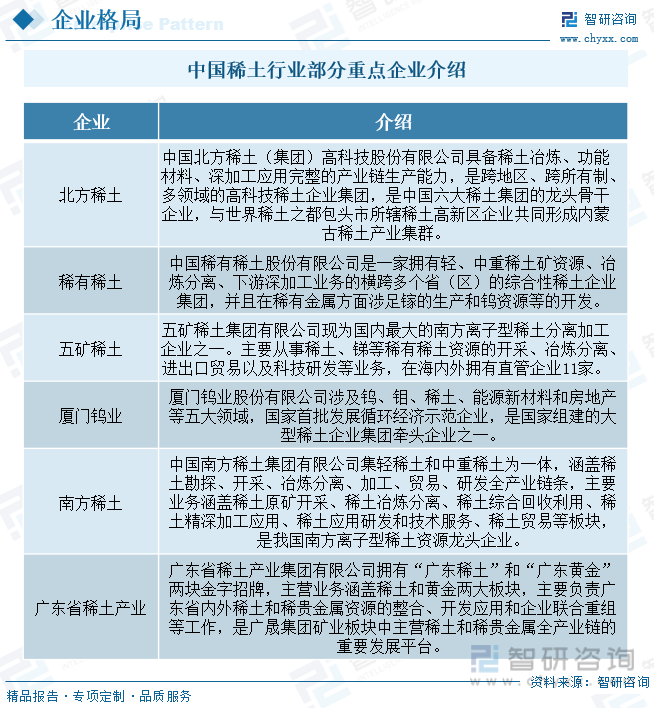

目前,我国对稀土开采、冶炼实行总量可控,并由六大集团完成,分别是:中国北方西团高科技股份有限公司、中国南方稀土集团有限公司、中国稀有稀土股份有限公司、广东省稀土产业集团有限公司、五矿稀土集团有限公司、厦门钨业,因此我国稀土产业上游和中游参与者仅为这六大集团。稀土产业链下游企业有中科三环、领益智造、横店集团东磁股份有限公司、正海磁材、宁波韵升、安泰科技、银河磁体等。稀土回收代表性企业有华宏科技、南方稀土。

三、竞争格局

中国稀土行业的竞争格局主要由六大稀土集团主导,这些集团在稀土开采、冶炼、分离等方面具有深厚的专业技术和资源优势,是中国稀土行业的主要生产和供应力量。还存在一些具有较强实力的民营企业,这些企业在稀土开采、冶炼和深加工方面具有一定的技术和市场优势。但是,由于稀土行业的特殊性和政策限制,这些民营企业相对于六大稀土集团来说,市场份额相对较小。

四、发展趋势

1、稀土应用领域不断拓宽。随着科技的不断进步,稀土元素在许多高科技领域的应用越来越广泛,如新能源汽车、电子通信、风力发电等。未来,随着这些行业的快速发展,稀土的需求量将会不断增加,应用领域也将进一步扩大。

2、环保和可持续发展成为重要考量。随着环保意识的提高和可持续发展的重要性日益凸显,稀土开采和生产过程中的环保和可持续性问题将受到更多的关注。企业将需要采取更环保、更可持续的生产方式,这将有助于推动稀土行业的绿色转型。

3、技术创新和研发能力提升。随着科技的不断进步,稀土冶炼和分离等技术的不断提高,将有助于提高稀土的产量和质量。同时,随着新材料的不断涌现,稀土在新材料领域的应用也将得到更广泛的探索和研究。

我国稀土行业未来的发展趋势将受到多种因素的影响,包括科技进步、市场需求、环保和可持续发展要求、政策法规等。可以预见的是,未来的稀土行业将更加注重环保和可持续发展,同时将在更广泛的领域得到应用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国稀土行业竞争战略分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国稀土行业竞争战略分析及市场需求预测报告

《2026-2032年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询