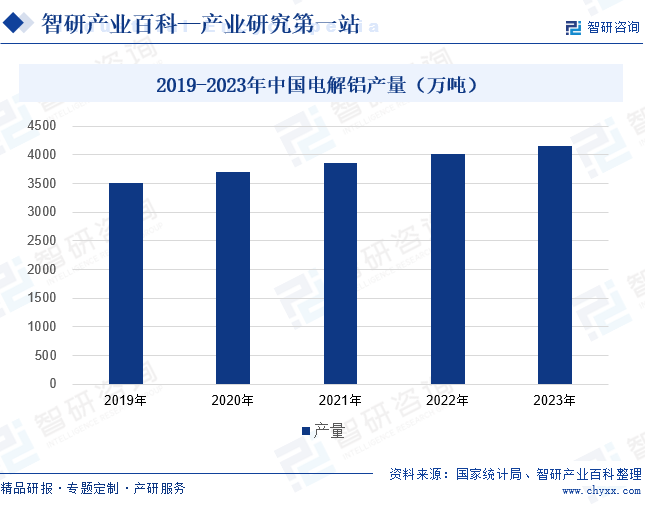

摘要:电解铝工业是高耗能、高污染产业,受到国家节能降碳政策的严格监管,电解铝产量增势相对较为平缓。2019年至2023年,我国电解铝产量稳步上涨,2023年增至4159.4万吨,同比增长3.61%。中国铝业是我国铝行业的龙头企业,电解铝产量远超其他企业,2022年产量为688万吨,2023年上半年产量也超过了300万吨。

一、定义及分类

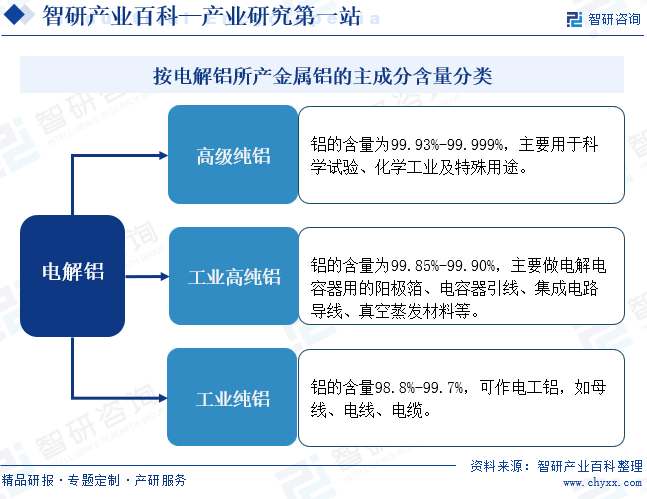

电解铝是以氧化铝作为溶质,以熔融冰晶石作为溶剂,以碳素体作为阳极,铝液作为阴极,通入强大的直流电后,在950℃-970℃下,在电解槽内的两极上进行电化学反应而得到的最终铝产品。按电解铝所产金属铝的主成分含量不同,电解铝可以分成高级纯铝、工业高纯铝、工业纯铝,其中,高级纯铝的铝含量相对较高,主要用于科学试验、化学工业以及特殊用途。

二、行业政策

电解铝工业是高耗能、高污染产业,受到国家节能降碳政策的严格监管。近年来,针对电解铝行业的节能降碳、产能置换政策频出,国家高度重视电解铝行业的绿色化转型发展。2021年12月,国务院发布《关于印发“十四五”节能减排综合工作方案的通知》,明确将有色金属列为重点行业,并提出到2025年,电解铝行业产能和数据中心达到能效标杆水平的比例超过30%。随后2022年,工业和信息化部、生态环境部等部门相继发布多条政策,反复强调要严格落实电解铝行业产能置换政策,并且在大气污染防治重点区域严禁新增电解铝产能。2022年7月,工业和信息化部等发布的《关于印发工业领域碳达峰实施方案的通知》中,还提出坚持电解铝产能总量约束,研究差异化电解铝减量置换政策。我国电解铝行业的产能置换步伐将逐步加快,并且相关技术改造和升级也将快速推进。2023年6月,国家发展改革委等发布的《工业重点领域能效标杆水平和基准水平(2023年版)》中提出,电解铝行业原则上应在2025年底前完成技术改造或淘汰推出,我国电解铝行业将加速转型升级。

三、行业壁垒

1、铝土矿资源壁垒

铝土矿是电解铝生产的主要原材料,其质量和数量直接影响到电解铝企业的生产效率和成本。由于铝土矿资源的分布不均和开采难度不同,新进入的企业可能需要面临资源获取困难、成本高昂等问题。此外,铝土矿资源的开采和利用也需要符合环保和可持续发展的要求,这也增加了新进入企业的难度和成本。

2、环保技术壁垒

电解铝行业作为能源密集型产业,面临着严格的环保技术壁垒,主要体现在能源消耗、污染物排放和废弃物处理等方面。为了降低能耗,企业需采用先进的节能技术,如提高电流效率和降低电解槽热损失。同时,减少氟化物、硫化物等有害气体的排放也是技术挑战之一,需通过改进生产工艺、配备专业净化设备来实现。环保技术壁垒不仅要求企业加大技术研发投入,还需与政府、科研机构等合作,共同推动环保技术创新和产业升级。

3、政策壁垒

电解铝行业的政策壁垒主要体现在政府对产能规模、环保要求、能源消耗等方面的严格调控和管理。政府通过制定和实施一系列政策,如产能置换政策、环保排放标准、能耗双控等,对电解铝行业的生产规模、环保治理和能源消耗等方面进行了严格的限制和约束。这些政策要求企业在扩大生产规模、提高环保治理水平、降低能耗等方面必须达到一定的标准,增加了企业的运营成本和难度。

四、产业链

1、行业产业链分析

电解铝产业链结构简单、生产工艺成熟,电解铝生产工艺经过多年发展已经成为工业制备原铝的唯一路径。电解铝产业链上游主要为氧化铝、电力以及冰晶石等原材料。中游为电解铝生产,通过将氧化铝与冰晶石进行融合形成多相电解质体系,然后以碳素为阳极进行通电,阳极端生成一氧化碳、 二氧化碳,阴极端产出铝水,从而形成电解铝。下游为铝合金、铝型材、铝板材、铝箔材等铝加工产品,并最终应用在建筑、轨道交通、汽车、电力等领域。电解铝行业产业链如下图所示:

中国铝业集团有限公司 东北铝业股份有限公司 四川永兴材料股份有限公司 中兴化学股份有限公司 国家电网有限公司 广东电网有限责任公司 海南电网有限责任公司 中国南方电网有限责任公司 永昌泰琦化工有限责任公司 攸县胜利氟化工股份有限公司 淄博北斗星化工股份有限公司 陕西三秦能源长宏铝业有限公司

中国铝业集团有限公司 东北铝业股份有限公司 四川永兴材料股份有限公司 中兴化学股份有限公司 国家电网有限公司 广东电网有限责任公司 海南电网有限责任公司 中国南方电网有限责任公司 永昌泰琦化工有限责任公司 攸县胜利氟化工股份有限公司 淄博北斗星化工股份有限公司 陕西三秦能源长宏铝业有限公司

2、行业领先企业分析

(1)天山铝业集团股份有限公司

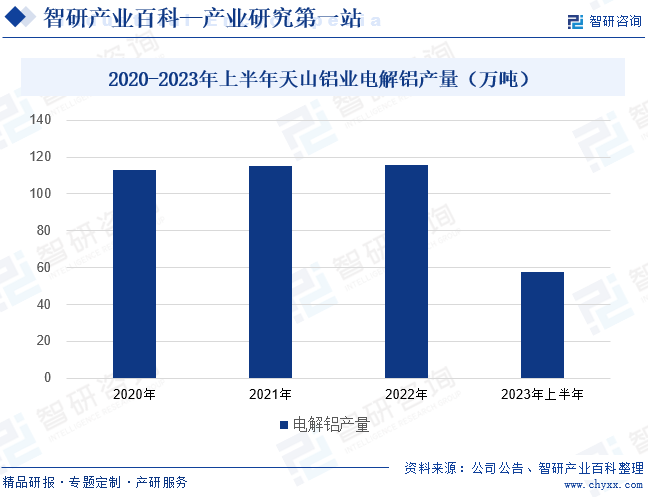

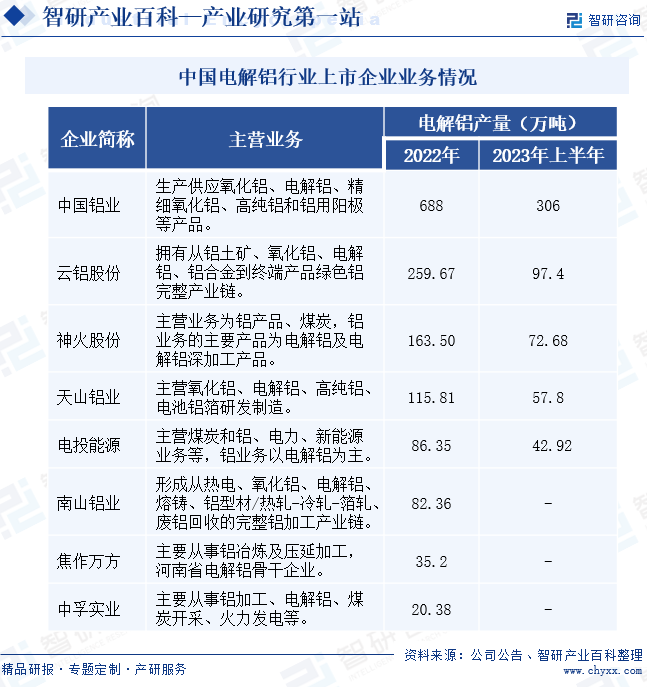

天山铝业专注铝行业三十年,不断优化产业布局和资源配备,在资源和能源富集的区域兴建产业基地,形成了从铝土矿、氧化铝到电解铝、高纯铝、电池铝箔研发制造的上下游一体化,并配套自备电厂和自备预焙阳极的完整铝产业链布局。天山铝业的电解铝生产基地位于国家级石河子经济技术开发区,天铝有限建成120万吨电解铝产能,并配套自备发电机组和阳极碳素产能,满足电解铝生产需要。在国家政策的监管下,天山铝业的电解铝年产量增幅小,2021年和2022年都稳定在115万吨左右。2023年上半年,天山铝业的电解铝产量为57.8万吨,同比增长0.64%,继续偏弱增长。

(2)云南铝业股份有限公司

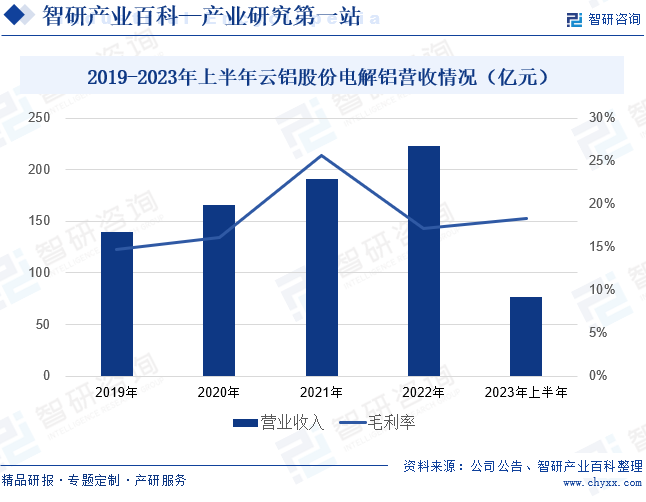

云铝股份是国内规模最大的绿色低碳铝供应商,坚持以打造绿色、低碳、清洁、可持续的绿色铝一体化产业模式为核心,构建了从铝土矿、氧化铝、电解铝、铝合金到终端产品绿色铝完整产业链。2019年至2022年,云铝股份的电解铝营业收入持续上涨,2022年增至223.37亿元,同比增长16.47%。2023年,云铝股份的电解铝营收增势减弱,上半年营业收入为76.78亿元,同比下滑35.74%,毛利率为18.37%,同比减少1.23个百分点。

五、行业现状

我国是全球最大的电解铝生产国和消费国,电解铝产能占全球的一半以上。国内经济发展推动电解铝需求增多,2019年至2023年,我国电解铝产量稳步上涨,2023年增至4159.4万吨,同比增长3.61%。我国电解铝产量增势相对较为平缓,主要是由于国内环保政策不断趋严,而电解铝是环保政策监管的重点行业,其产能扩张受到政策的限制。近年来,电解铝的产能置换政策严格落实,企业也加快绿色技术的研发和应用。在需求增长、技术升级以及政策支持等多重利好因素的推动下,我国电解铝产量有望继续稳步上涨。

六、发展因素

1、有利因素

(1)庞大的市场需求

电解铝在建筑、汽车等诸多领域都有所应用,尤其近年来汽车轻量化发展拉动铝消费需求增长,为电解铝带来的广阔的发展空间。建筑、交通、电子等行业的快速发展带动铝材需求持续增长,这直接推动了电解铝产能的扩大和生产规模的提升。同时,庞大的市场需求也促进了电解铝行业的技术创新和产业升级,有助于提升行业整体竞争力和可持续发展能力。

(2)产业链协同发展

我国是世界上首个具有铝完整产业链的工业大国,尤其铝冶炼及加工环节的产能和产量都位居世界首位,铝产业链协同发展。协同发展的产业链能够确保原材料的稳定供应,降低电解铝企业的采购成本和库存风险。同时,上游的铝土矿和氧化铝生产环节与电解铝环节紧密配合,能确保原材料的质量和供应量满足生产需求。另外,信息技术赋能使得铝产业链各环节之间信息共享、协同作业,提高整体运营效率,有助于推动行业的持续健康发展。

(3)国际贸易机会增多

随着全球化的发展,我国电解铝行业的国际贸易和投资机会也不断增加。并且,我国电解铝产能和产品质量不断提升,也增强其国际竞争实力。国际贸易的拓展为电解铝企业提供了更广阔的市场空间,有助于增加出口量。同时,国际贸易的增多也促进了电解铝行业的技术交流与合作,我国企业可以引进国外先进的技术和设备,提高生产效率和产品质量,推动行业的持续创新和升级。

2、不利因素

(1)环保政策趋严

我国“双碳”政策持续推进,环保政策不断加严,电解铝行业的环保标准也不断升级。严格的环保要求迫使电解铝企业投入更多资金用于环保设施建设和升级,这增加了企业的运营成本。同时,我国环保政策加严也限制了电解铝产能的扩张,对行业的产能增长带来了一定的压力。另外,环保要求的提高还将加快低端产能的出清,不符合标准的企业面临淘汰风险。

(2)原材料进口依赖度高

铝土矿是电解铝生产最重要、最核心的矿石资源,但国内铝土矿供需缺口较大,进口依赖度高。而铝土矿进口依赖度高意味着电解铝企业在原材料供应上受国际市场影响较大,一旦全球贸易环境发生变化或供应国出现问题,企业的原材料供应可能受到冲击,导致生产中断或成本上升。同时,进口原材料的价格波动也会直接影响到电解铝的生产成本,进而影响企业的盈利能力。

(3)产能过剩

由于过去企业的非理性投资,我国电解铝产能迅速增长。如今,随着电解铝需求增势放缓,我国电解铝行业出现产能过剩的问题。过剩的产能导致市场供过于求,使得铝价低迷,企业利润空间受到严重压缩。产能过剩还将加剧行业内的竞争,企业为了争夺市场份额,可能采取价格战等非理性竞争手段,进一步恶化行业环境,不利于行业的可持续发展。

七、竞争格局

中国铝业是我国铝行业的龙头企业,综合实力位居全球铝行业前列,是全球最大的氧化铝、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商。中国铝业的电解铝产量远超其他企业,2022年产量为688万吨,2023年上半年产量也超过了300万吨。云铝股份的电解铝产量仅次于中国铝业,2022年产量超过250万吨,产能优势也较为明显。神火股份和天山铝业的产量位于第二梯队,年产量均达到百万吨级别,2022年电解铝产量分别为163.5万吨、115.81万吨。目前,我国电解铝行业的市场集中度处于较高水平,在国家环保政策等多因素的影响下,电解铝产能还将继续向优势企业集中。

八、发展趋势

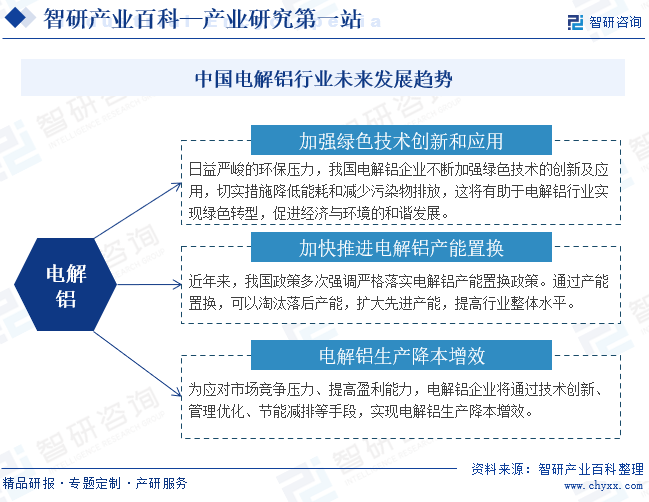

随着全球环保意识的提高,电解铝行业作为高能耗、高排放的产业,必须采取切实措施降低能耗和减少污染物排放。企业将不断加强绿色技术的创新和应用,实现电解铝行业绿色转型。在政策的施压下,我国电解铝行业的产能置换步伐也将不断加快,优化产能布局、推动行业转型升级。这也有助于缓解我国电解铝行业产能过剩问题,避免资源浪费和恶性竞争。另外,随着市场竞争逐渐加剧,电解铝企业还将通过多种手段,实现电解铝生产降本增效,提高企业盈利能力,推动行业技术进步和可持续发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]

随着绿色能源、环保减排的要求日益提高,在轨道交通、新能源汽车、光伏电站、风电设备等新兴产业领域也正越来越多地运用。我国电解铝产量稳定上涨,2021年中国电解铝产量为3853万吨,同比增涨3.91%。2020年中国电解铝产量为3708.04万吨,同比增涨5.55%。

![2021年中国电解铝行业现状分析:双碳下电解铝呈现产能下降、产量不降的趋势[图]](http://img.chyxx.com/2022/02/R5438WL7E1_m.jpg?x-oss-process=style/w320)

2021年中国电解铝行业现状分析:双碳下电解铝呈现产能下降、产量不降的趋势[图]

铝作为重要的有色金属,广泛应用于房地产、汽车、工业等制造业领域,价格具备较强的周期性。电解铝产业链主要由上游开采,中游冶炼,下游加工和终端消费领域构成。