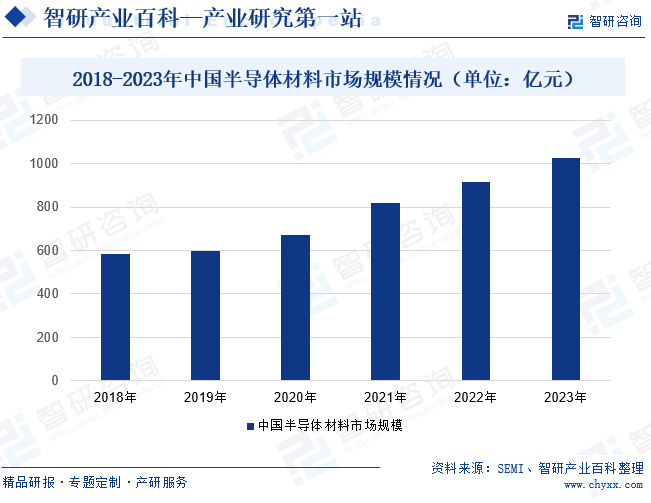

摘要:得益于近年来中国大陆大力发展半导体制造业,晶圆制造产品持续提升,中国大陆半导体材料市场规模持续快速增长。数据显示,2018-2022年中国半导体材料市场规模保持逐年上涨趋势,从2018年的585.74亿元逐步增长至2022年914.4亿元。2023年随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,市场规模增长至1024.34亿元左右。

一、定义及分类

半导体材料是制作半导体器件和集成电路的电子材料,是半导体工业的基础。根据工艺过程,半导体材料可分为晶圆制造材料和封装材料,其中晶圆制造材料又包括硅片、电子特气、CMP抛光液&抛光 垫、光掩膜、光刻胶、湿电子化学品、靶材等等;封装材料又包括封装基板、引线框架、键合丝、陶 瓷封装材料等等。

二、行业政策

1、主管部门和监管体制

中国半导体材料行业的主管部门为国家发改委、工信部、科技部、财政部、国家市场监督管理总局等部门。其中,国家发改委负责制定半导体材料的发展规划、产业政策、投资管理等方面的政策;工信部负责半导体材料行业的日常管理和监督;科技部负责半导体材料行业的科技创新和人才培养;财政部负责制定半导体材料行业的财税政策;国家市场监督管理总局负责半导体材料行业的市场监管和产品质量监督。

此外,中国半导体材料行业协会主要有中国电子材料行业协会、中国半导体行业协会等。这些协会在政府和企业之间起到了桥梁和纽带的作用,协助政府制定行业标准、规范市场秩序、推动行业自律等方面的工作。

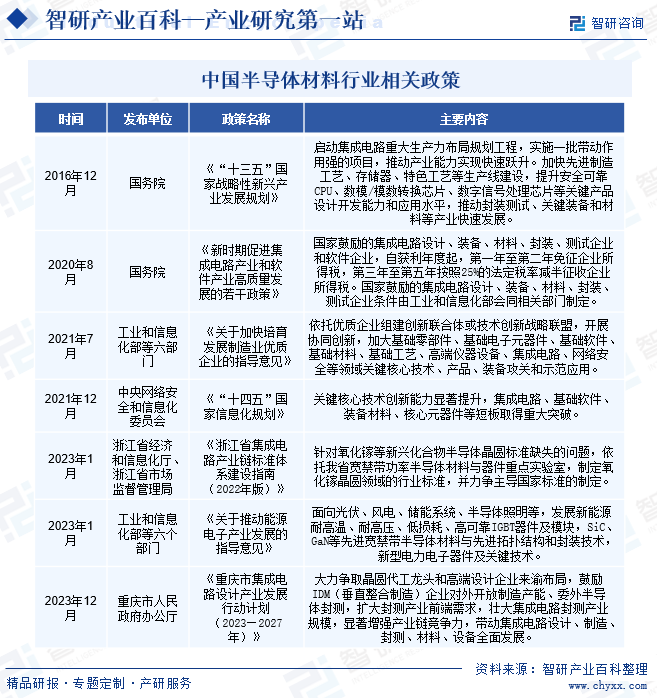

2、行业相关政策

随着物联网、大数据和人工智能驱动的新计算时代的发展,对半导体器件的需求日益增长,同时也催生了市场对半导体材料的需求,半导体材料行业迎来快速发展的黄金期。近年来,我国出台了一系列政策来鼓励半导体材料发展。如2023年1月,工业和信息化部等六个部门发布《关于推动能源电子产业发展的指导意见》,其中提出面向光伏、风电、储能系统、半导体照明等,发展新能源耐高温、耐高压、低损耗、高可靠IGBT器件及模块,SiC、GaN等先进宽禁带半导体材料与先进拓扑结构和封装技术,新型电力电子器件及关键技术。12月,重庆市人民政府办公厅发布的《重庆市集成电路设计产业发展行动计划(2023—2027年)》,其中提出大力争取晶圆代工龙头和高端设计企业来渝布局,鼓励IDM(垂直整合制造)企业对外开放制造产能、委外半导体封测,扩大封测产业前端需求,壮大集成电路封测产业规模,显著增强产业链竞争力,带动集成电路设计、制造、封测、材料、设备全面发展。

三、发展历程

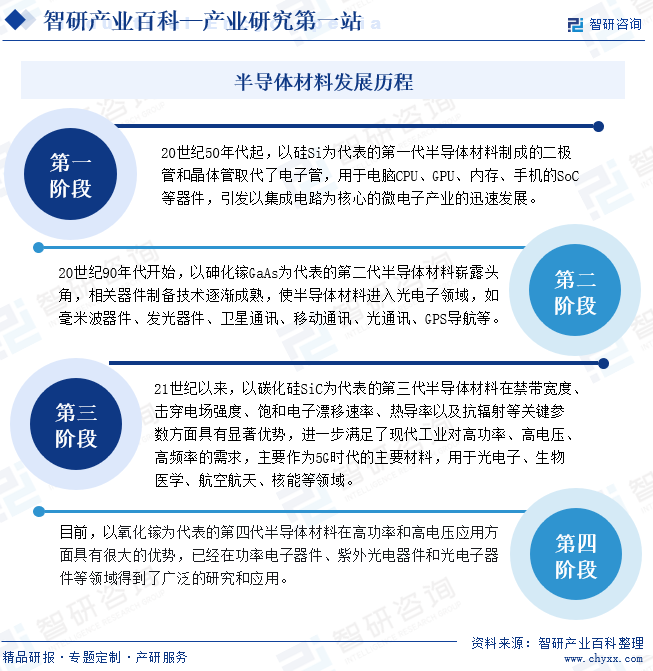

半导体材料主要分为四个阶段:第一阶段是20世纪50年代起,以硅Si为代表的第一代半导体材料制成的二极管和晶体管取代了电子管,用于电脑CPU、GPU、内存、手机的SoC等器件,引发以集成电路为核心的微电子产业的迅速发展。第二阶段是指20世纪90年代开始,以砷化镓GaAs为代表的第二代半导体材料崭露头角,相关器件制备技术逐渐成熟,使半导体材料进入光电子领域。第三阶段是指21世纪以来,以碳化硅SiC为代表的第三代半导体材料在禁带宽度、击穿电场强度、饱和电子漂移速率、热导率以及抗辐射等关键参数方面具有显著优势,进一步满足了现代工业对高功率、高电压、高频率的需求。第四阶段是指以氧化镓为代表的第四代半导体材料在高功率和高电压应用方面具有很大的优势,已经在功率电子器件、紫外光电器件和光电子器件等领域得到了广泛的研究和应用。

四、行业壁垒

1、技术壁垒

半导体材料属于典型的技术密集型产业,对生产技术、机器设备、工艺流程和作业环节的要求非常严格。半导体材料是化学、化工、材料科学、电子工程等多学科结合的综合学科领域,细分产品种类多,且不同细分产品的材料属性、生产工艺、功能原理、应用领域差异较大,产品之间跨度大,单一产品具有高度专用性。因此新进入者很难在短时间内掌握多个跨领域的知识储备和工艺技术,行业具有较高的技术壁垒。

2、人才壁垒

由于半导体材料行业技术含量较高,研发及产业化需要大批专业背景深厚、实践经验丰富的高层次技术人才。这些人才具有复合专业知识结构,准确把握行业和技术的发展趋势,并且需要在长期实践工作中积累应用经验,以深刻理解生产工艺中的关键技术环节,开发出满足下游客户需求的产品。而新进入者,难以在短时间内积累大量的人才,因此,高技术人才是构成进入行业的主要壁垒之一。

3、资金壁垒

半导体材料的研发和产业化是一项投入大、周期长的系统性工程,产品从研究开发、性能检测到最终的产业化实现销售,需要投入大量的资金,用于建造实验室和生产车间、引进先进的研发生产设备和精密的检验测量仪器。同时,随着行业市场竞争不断加剧,生产技术标准越来越严格,半导体材料企业只有具备雄厚的资金实力,不断加大对产品研发和产业化的投资力度,才能匹配下游行业更新换代快的要求,这对于新进入的企业来说具有一定的资金壁垒。

五、产业链

1、行业产业链分析

半导体材料处于整个半导体产业链的上游环节,对半导体产业发展起着重要支撑作用。其产业链上游为原材料,主要包括金属、电子陶瓷材料、半导体用碳化硅、砷化镓等,中游是指半导体材料,下游为半导体材料的主要应用领域,包括集成电路、半导体分立器件、光电子器件和传感器等。半导体材料行业产业链如下图所示:

云南铝业股份有限公司 厦门钨业股份有限公司 中国铝业集团有限公司 浙江华友钴业股份有限公司 山东南山铝业股份有限公司 村田(中国)投资有限公司 山东国瓷功能材料股份有限公司 潮州三环(集团)股份有限公司 京瓷 (中国)商贸有限公司 河北中瓷电子科技股份有限公司 广东风华高新科技股份有限公司 瀚天天成电子科技(厦门)股份有限公司 上海瞻芯电子科技有限公司 闻泰科技股份有限公司 北京天科合达蓝光半导体有限公司 浙江晶瑞电子材料有限公司 Freiberger Compound Materials GmbH 日本住友商事株式会社 北京通美晶体技术股份有限公司 Skyworks Solutions, Inc. 威讯联合半导体有限公司 Broadcom Corporation

云南铝业股份有限公司 厦门钨业股份有限公司 中国铝业集团有限公司 浙江华友钴业股份有限公司 山东南山铝业股份有限公司 村田(中国)投资有限公司 山东国瓷功能材料股份有限公司 潮州三环(集团)股份有限公司 京瓷 (中国)商贸有限公司 河北中瓷电子科技股份有限公司 广东风华高新科技股份有限公司 瀚天天成电子科技(厦门)股份有限公司 上海瞻芯电子科技有限公司 闻泰科技股份有限公司 北京天科合达蓝光半导体有限公司 浙江晶瑞电子材料有限公司 Freiberger Compound Materials GmbH 日本住友商事株式会社 北京通美晶体技术股份有限公司 Skyworks Solutions, Inc. 威讯联合半导体有限公司 Broadcom Corporation

从上游来看,原材料价格的变动直接影响到半导体材料企业的成本和盈利状况。如果上游原材料价格上涨,半导体材料企业的成本也会增加,从而降低企业的盈利能力。反之,如果上游原材料价格下跌,半导体材料企业的成本也会降低,从而提高企业的盈利能力。

从下游来看,在市场以及政府与资本市场的推动下,下游应用领域获得强大的发展动力。如中国集成电路行业市场规模由2017年的5411亿元增长至2022的12036亿元,年均复合增长率为17.3%。这为中游半导体材料提供庞大的需求量,预计未来仍将保持不断增长趋势。

2、行业领先企业分析

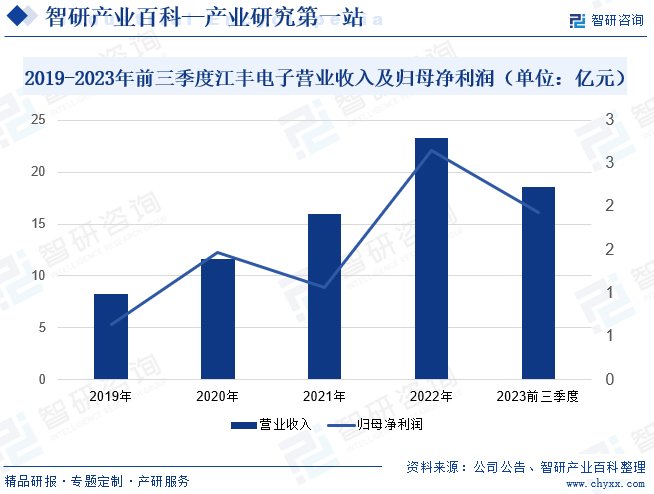

(1)宁波江丰电子材料股份有限公司

宁波江丰电子材料股份有限公司成立于2005年,是芯片材料领域的领军企业。主要经营超高纯靶材和其他半导体零部件的生产与销售,其中,超高纯溅射靶材包括铝靶、钛靶、钽靶、铜靶以及各种超高纯金属合金靶材等,这些产品主要应用于超大规模集成电路芯片、平板显示器、太阳能电池制造的物理气相沉积(PVD)工艺,用于制备电子薄膜材料。半导体精密零部件包括金属、陶瓷、树脂等多种材料经复杂工艺加工而成的精密零部件,主要用于半导体芯片以及平板显示器生产线的机台,覆盖了包括 PVD、CVD、刻蚀、离子注入以及产业机器人等应用领域。2023年前三季度,受益于国内、国际半导体市场需求以及零部件国产化需求拉动,公司营业收入同比上涨9.84%,达18.52亿元;但归母净利润同比下降13.02%,达1.93亿元,公司业绩增收不增利。

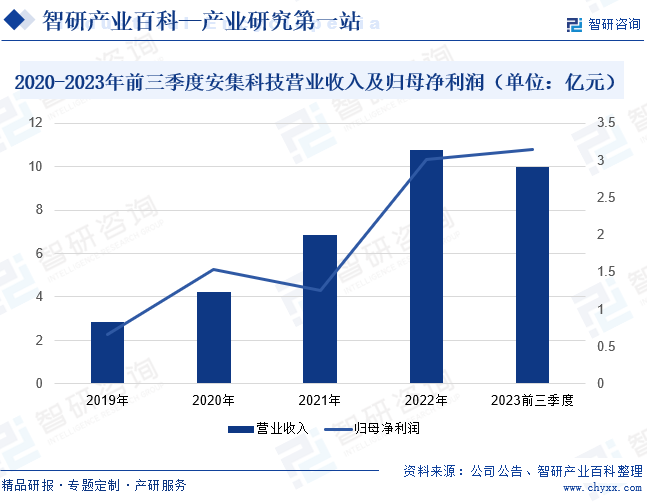

(2)安集微电子科技(上海)股份有限公司

安集微电子科技(上海)股份有限公司自2006年成立以来,一直致力于高增长率和高功能材料的研发和产业化,成为国内高端半导体材料企业。目前公司产品包括不同系列的化学机械抛光液、功能性湿电子化学品和电镀液及添加剂系列产品,主要应用于集成电路制造和先进封装领域。经过多年的发展,公司成功打破了国外厂商对集成电路领域化学机械抛光液和部分功能性湿电子化学品的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力,同时,公司依靠自主创新,在特定领域实现技术突破,使中国具备了引领特定新技术的能力。从企业经营业绩来看,2019-2022年公司营业收入及归母净利润处于持续增长状态,2023年公司营业收入同比上涨13.15%,达8.98亿元;归母净利润同比上涨52.71%,达3.15亿元。

六、行业现状

得益于近年来中国大陆大力发展半导体制造业,晶圆制造产品持续提升,中国大陆半导体材料市场规模持续快速增长。数据显示,2018-2022年中国半导体材料市场规模保持逐年上涨趋势,从2018年的585.74亿元逐步增长至2022年914.4亿元。2023年,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,市场规模增长至1024.34亿元左右。

七、发展因素

1、机遇

(1)新技术的不断推进

新技术的不断推进为半导体材料领域科技创新企业带来了发展机遇和增长机会。新技术的不断推进使得半导体企业能够生产出更高性能、更低成本的产品。同时,新技术也促进了半导体材料行业的数字化和智能化发展,为企业提供了更高效的生产和运营方式。此外,新技术的不断推进也带来了新的市场需求和商业机会。例如,随着5G、物联网、人工智能等技术的普及,对高性能、低功耗的半导体材料需求大增。这为企业提供了更广阔的市场空间和商业机会。

(2)下游应用领域广阔

随着消费电子、通信、汽车电子等领域的不断发展,市场对半导体材料的需求不断增加,推动了半导体材料在更多领域的应用。此外,半导体材料还在航空航天、能源、医疗等领域得到广泛应用,如在航空航天领域,半导体材料用于制造高精度、高可靠性的电子器件;在能源领域,半导体材料用于太阳能电池、风力发电设备的制造;在医疗领域,半导体材料用于制造医疗电子设备、医疗器械等。总之,随着各领域的不断发展,市场对半导体材料的需求将持续增加,为半导体材料行业的发展提供更广阔的市场前景。

(3)国家政策的支持

2023年9月,工业和信息化部、财政部发布《关于印发电子信息制造业2023—2024年稳增长行动方案的通知》,提出梳理基础电子元器件、半导体器件、光电子器件、电子材料、新型显示、集成电路、智慧家庭、虚拟现实等标准体系,加快重点标准制定和已发布标准落地实施。该政策的发布将有利于完善半导体行业政策环境,促进半导体行业经济平稳运行,进而为上游半导体材料的发展作出积极贡献。

2、挑战

(1)国产化水平较低

目前,国内半导体材料的整体国产化水平仍然较低,特别是在高端领域,我国仍然依赖进口。这不仅增加了生产成本,还可能影响供应链的稳定性。而半导体材料的研发周期长,从验证到真正客户端导入又需要较长的时间,且创新能力和知识产权保护要求较高,国内在高端材料研发人才方面缺口较大。国内半导体材料行业的发展面临诸多挑战。

(2)市场竞争加剧

半导体材料行业竞争激烈,国内外企业众多,产品同质化严重,价格战激烈。同时,随着技术的不断进步和应用领域的拓展,新的竞争者不断涌现,使得市场竞争更加激烈。半导体材料竞争加剧可能导致企业产品供应过剩、产品价格及行业利润水平下降,如果企业无法成功与现有或未来竞争对手抗衡,则公司的行业地位、市场份额、经营业绩等均会受到不利影响。

(3)原材料价格上升

原材料占半导体材料企业生产成本的比例在60%以上。如果半导体材料企业主要原材料价格受市场影响出现上升,原材料采购将占用企业更多的流动资金,另外,如果企业无法通过提高产品的销售价格将增加的成本转嫁给客户,那么将会对企业的销售成本及利润水平造成不利影响。

八、竞争格局

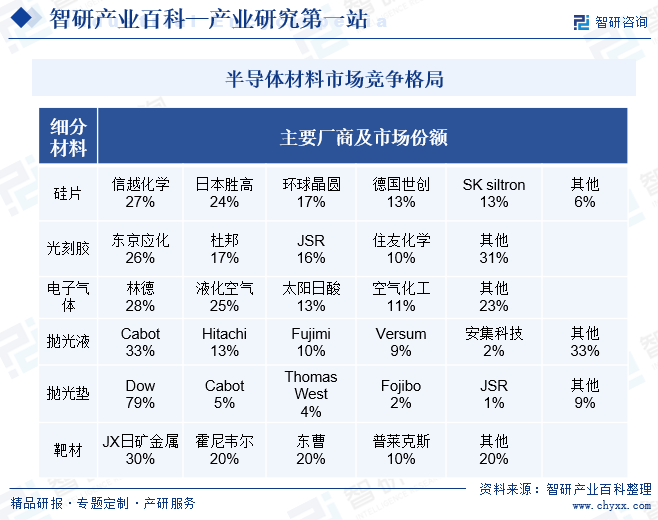

半导体材料技术壁垒较高,一些高端产品和技术被国外厂商所垄断,国内企业在某些细分市场上面临较大的竞争压力。硅片前五大公司市场份额达94%,光刻胶前四大厂商市场份额达到69%,抛光垫前五大厂商市场份额达91%,但均以海外厂商为主。总的来说,我国半导体材料发展主要集中在中低端,半导体材料自主化率不高,国产化替代需求迫切。

九、发展趋势

半导体材料在现代科技领域具有举足轻重的地位,是电子产业和信息技术发展的基石。随着科技的日新月异,半导体材料也将展现出无限的发展潜力。首先,新型半导体材料的崛起,使得电子设备能够实现更高的频率以及更低的能耗。其次,柔性半导体材料需求的增加,为电子产品提供更大的设计空间。此外,随着人工智能和物联网技术的发展,半导体材料的智能化和定制化成为未来发展的必然趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国第三代半导体材料行业整体发展形势及未来趋势研判:行业正迎来发展机遇,龙头企业竞争力增强,国产化率提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2025年中国第三代半导体材料行业整体发展形势及未来趋势研判:行业正迎来发展机遇,龙头企业竞争力增强,国产化率提升[图]

近年来,,第三代半导体材料作为实现高效电能转换技术的重要支撑获得快速发展。2024年,我国第三代半导体功率电子和微波射频两个领域实现总产值约168亿元,其中,SiC、GaN功率电子产值规模约95亿元,GaN微波射频产值约73亿元。随着人工智能、数据中心、汽车电子等应用领域的快速发展,行业正迎来前所未有的发展机遇。

2025年半导体热沉材料行业发展现状、融资情况及发展趋势分析:半导体热沉材料市场呈现稳步增长态势,国内企业正在逐渐成长起来 [图]

热沉材料是指能够有效吸收并转化热能为其他形式能量的材料。半导体热沉基座通过提供机械支撑、电气连接和热管理,在电子元件的性能和可靠性方面发挥着关键作用。

![趋势研判!2024年中国半导体材料行业相关政策、销售额、竞争格局及发展趋势分析:半导体材料国产化进程加速,中国成为全球增速最快的市场[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

趋势研判!2024年中国半导体材料行业相关政策、销售额、竞争格局及发展趋势分析:半导体材料国产化进程加速,中国成为全球增速最快的市场[图]

半导体材料是制作半导体器件和集成电路的电子材料,是半导体工业的基础。根据工艺过程,半导体材料可分为晶圆制造材料和封装材料,其中晶圆制造材料又包括硅片、电子特气、CMP抛光液&抛光垫、光掩膜、光刻胶、湿电子化学品、靶材等;封装材料又包括封装基板、引线框架、键合丝、陶瓷封装材料等等。