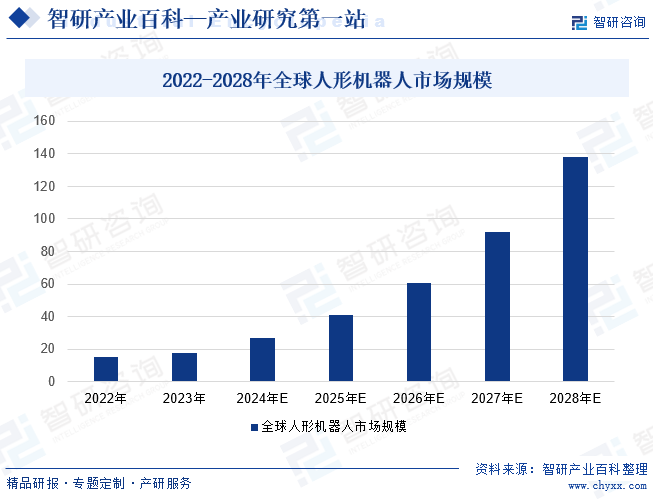

摘要:人形机器人是一个国家高科技实力和发展水平的重要标志,已经有越来越多的国家都开始研制人形机器人,并已取得突破性进展。2022年全球人形机器人市场规模达到16.2亿美元,预计未来随着人工智能的快速发展,2028年全球人形机器人市场规模将增长至138亿美元,5年内年均复合增长率将达到50.29%。在中国,由于我国人形机器人起步较晚,相关技术水平与国外相比还有一定的差距。但是,在国家政策的大力支持下,我国人形机器人将得到快速发展,2023年市场规模将达到200亿元左右。

一、定义及分类

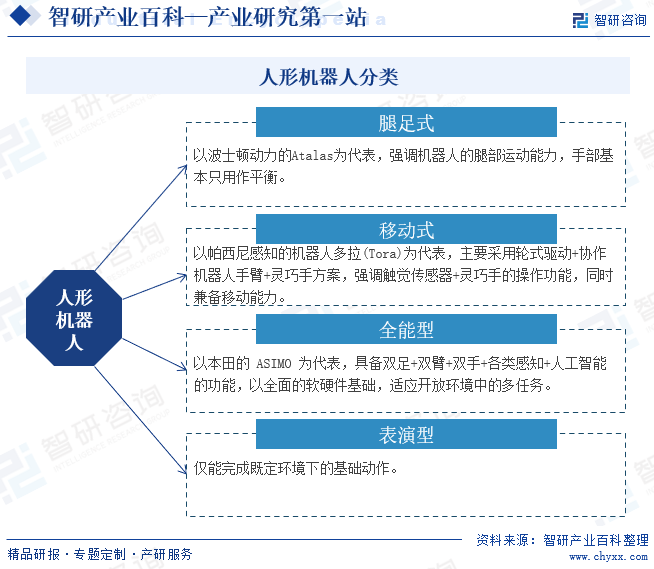

人形机器人是指形状及尺寸与人体相似,能够模仿人类运动、表情、互动及动作的机器人。一方面,拟人形态能够使机器人更适应于人类的工作和生活环境,更方便地使用人类的工具来进行工作。另一方面,在服务领域,人形机器人在人机交互过程中更容易被人接受,从情感上满足与人沟通和交互的需求。根据机器人设计类型,人形机器人可分为腿足式、移动式、全能型、表演型。其中,腿足式主要强调机器人的腿部运动能力,手部基本只用作平衡。代表机器人为波士顿动力的Atalas。移动式主要采用轮式驱动+协作机器人手臂+灵巧手方案,强调触觉传感器+灵巧手的操作功能,同时兼备移动能力。代表机器人为帕西尼感知的机器人多拉(Tora)。全能型具备双足+双臂+双手+各类感知+人工智能的功能,以全面的软硬件基础,适应开放环境中的多任务。代表机器人为本田的ASIMO。表演型是指仅能完成既定环境下的基础动作的机器人。

二、商业模式

1、销售模式

人形机器人生产商通过与代理商、直销渠道或电子商务平台合作,将人形机器人销售给终端用户。在这种模式下,人形机器人生产商可通过代理商或直销渠道将产品销售至全国各地,以快速地推广和普及产品。此外,人形机器人生产商还可以利用网络技术,将产品在线上进行销售,以覆盖更广泛的用户群体。

2、租赁模式

企业将人形机器人租给商业客户或个人用户使用。与产品销售模式不同,租赁模式可以在不增加消费者负担的情况下,扩大消费者群体。通过租赁模式,商业客户可以根据自己的需求选择使用时间和使用数量,以便更为灵活地分配人形机器人的使用情况。

3、定制服务模式

人形机器人生产商将根据客户的具体需求,设计和生产出符合客户要求的人形机器人,主要应用于工业领域。一般而言,定制服务的价格比产品销售和租赁要高,能为人形机器人生产商带来更高的盈利。此外,定制服务可以提高客户的忠诚度,一旦客户对生产商的服务和产品满意,将成为重要的再次合作对象。

三、行业政策

近年来,我国高度重视未来产业发展,积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,加快形成新质生产力,增强发展新动能。人形机器人作为新兴前沿科技的代表,发展潜力大、应用前景广,逐渐得到国家政府的重视。2023年11月,工业和信息化部发布《人形机器人创新发展指导意见》,其中提出到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给。到2027年,人形机器人技术创新能力显著提升,形成安全可靠的产业链供应链体系,构建具有国际竞争力的产业生态,综合实力达到世界先进水平。

四、行业壁垒

1、技术壁垒

人形机器人集成人工智能、高端制造、新材料等先进技术,涉及多个领域的专业知识,如机械电子、机械设计、机械自动化等,需要生产厂商具备较高的技术水平。生产厂商需要不断的进行新技术、新产品的开发投入,以保持技术领先性及产品竞争力。而新进入企业无论是在研发技术的经验积累,还是先进制造工艺的运用等方面相对薄弱,因此,新进入企业将面临较高的技术壁垒。

2、人才壁垒

人形机器人是一种高度复杂的机器人,其设计和制造需要大批掌握先进系统控制软件、装备机械、工业自动化系统工程集成等领域的高素质、高技能以及多学科性的专业人才。同时,作为人形机器人供应商,也需要大批对客户需求、生产工艺以及产品特征有深入了解,并具备丰富经验的项目管理和市场营销人才。先进入的企业往往花费大量的时间和资金培养高素质的人才,在人才方面具有一定的竞争优势,这对新进入者形成了较高的人才壁垒。

3、经验壁垒

由于人形机器人的制造涉及众多零部件和复杂的生产工艺,行业企业通常会建立完整的生产线来确保产品的质量和产量,同时也会加强供应链管理,以确保零部件的稳定供应,这将有利于人形机器人制造商更好地控制生产流程和质量,提高生产效率和控制成本,从而更好地满足市场需求。新进入的企业很难在较短的时间内建立完整的生产线,从而使得其产品竞争力较低,因此对新进入者形成较高的经验壁垒。

五、发展历程

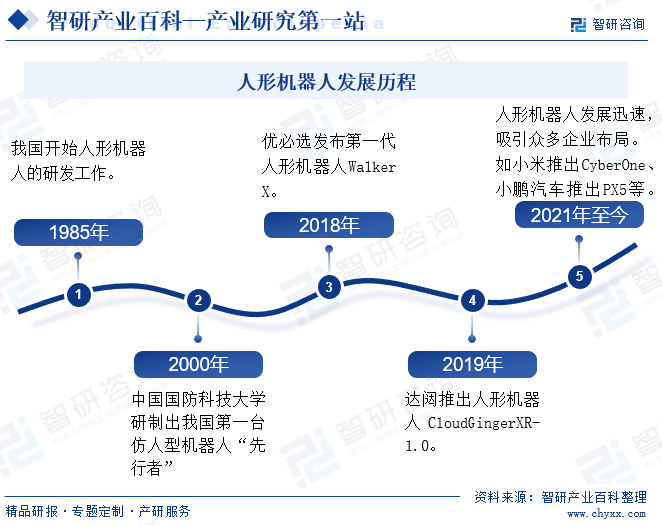

与国外相比,我国人形机器人的研发起步相对较慢,1985年我国才开始人形机器人的研发工作,直到2000年,中国国防科技大学才研制出我国第一台仿人型机器人“先行者”。此后,随着技术的进步和市场的需求增加,中国人形机器人得到快速发展。2018年,优必选发布第一代人形机器人Walker X。2019年,达闼推出人形机器人CloudGingerXR—1.0。2021年至今,行业巨大的发展空间吸引了众多企业布局,如互联网科技企业小米于2022年推出CyberOne,小鹏汽车于2023年推出PX5等。

六、产业链

我国人形机器人产业链已基本形成,包括上游零部件和软件系统供应商、中游的机器人本体制造以及下游的应用领域。其中上游的零部件和软件系统供应商主要包括传感器、伺服系统、控制器等,这些零部件和软件系统的质量和技术水平直接影响到人形机器人的性能和稳定性。人形机器人行业产业链如下图所示:

华工科技产业股份有限公司 浙江大立科技股份有限公司 歌尔股份有限公司 汉威科技集团股份有限公司 浙江禾川科技股份有限公司 江西特种电机股份有限公司 上海鸣志电器股份有限公司 福建睿能科技股份有限公司 深圳拓邦股份有限公司 深圳市汇川技术股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威腾电气股份有限公司

华工科技产业股份有限公司 浙江大立科技股份有限公司 歌尔股份有限公司 汉威科技集团股份有限公司 浙江禾川科技股份有限公司 江西特种电机股份有限公司 上海鸣志电器股份有限公司 福建睿能科技股份有限公司 深圳拓邦股份有限公司 深圳市汇川技术股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威腾电气股份有限公司

中游的人形机器人本体制造,主要是将各个零部件组装成完整的机器人产品,并进行测试和质检。经过多年的发展,我国人形机器人已得到较快发展,一些科技公司也不断进入人形机器人领域,如华为、小米等,且在设计和制造方面取得显著成果。

下游的应用领域,包括工业制造、智慧物流、灾害救援、安防巡逻、危险作业、服务娱乐等,为人形机器人行业的发展提供增长空间。随着技术的进步和应用场景的拓展,人形机器人在我国的应用前景将会更加广阔。

七、行业现状

人形机器人是一个国家高科技实力和发展水平的重要标志,已经有越来越多的国家都开始研制人形机器人,并已取得突破性进展。2022年全球人形机器人市场规模达到16.2亿美元,预计未来随着人工智能的快速发展,2028年全球人形机器人市场规模将增长至138亿美元,5年内年均复合增长率将达到50.29%。在中国,由于我国人形机器人起步较晚,相关技术水平与国外相比还有一定的差距。但是,在国家政策的大力支持下,我国人形机器人将得到快速发展,2023年市场规模将达到200亿元左右。

八、发展因素

1、有利因素

(1)国家产业政策支持

人形机器人是为国民经济各行业提供技术装备的战略性产业,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。国家高度重视行业的发展情况,出台了一系列扶持该行业发展的重大政策,鼓励技术创新和市场拓展,为人形机器人产业的快速发展提供了支持。如2023年9月发布的《2023年未来产业创新任务揭榜挂帅工作》中,明确指出要推动人形机器人技术创新发展,培育一批掌握关键核心技术、具备较强创新能力的优势单位,突破一批标志性技术产品,加速新技术、新产品落地应用。

(2)下游需求不断增加

随着下游生产工艺的持续改进、节能环保要求的不断提高,下游企业对高技术的人形机器人的需求不断增加,同时,随着我国老龄化程度的不断提升,劳动力短缺问题日益严重,劳动力成本逐年提高,下游企业对以机器代替人力进行生产的需求不断增多,更多的企业开始选择自动化、智能化生产,这使得人形机器人下游整体需求不断增加。

(3)国产替代空间巨大

目前,我国绝大多数人形机器人企业所生产的产品仍然集中在中端和中低端产品上,导致我国高端产品主要还是依赖进口,进口替代空间较大。未来,随着人形机器人企业加大技术研发和产品创新的投入,我国机器人技术创新能力不断增强,国产企业在关键技术领域的不断突破,高端人形机器人的国产替代空间巨大。

2、不利因素

(1)与国外相比仍有较大差距

国外发达国家人形机器人企业普遍成立时间早、经营时间较长,并经历了多轮产业整合,存活下来的龙头企业在知名度、企业规模、以及高端产品和核心技术等方面具有一定的竞争优势,在全球的市场占有率较高。而我国不论是工业机器人还是相关设备企业,成立时间均较晚,自有品牌在国际市场的影响力及知名度与国外相比仍有较大差距,阻碍了我国自有品牌在海外市场的推广。

(2)企业成本承压

为满足人类多样化的需求,人形机器人的设计和制造需要高精度的零件和先进的技术,这包括灵活性、感知能力、运动控制等多个方面,每个方面都需要大量的研发投入和技术突破,导致企业成本不断增加。较高的制造成本会导致人形机器人市场价格也相对较高,这会限制人形机器人的大规模应用和普及,不利于人形机器人的发展。

(3)市场竞争日益加剧

由于人形机器人市场前景广阔,越来越多的企业开始进入这一领域,从而导致市场竞争加剧。一方面传统的机器人企业在人形机器人领域进行布局,它们在技术、品牌和市场份额方面具有较大优势,另一方面,一些新兴的科技企业,如小米、华为等也加入到人形机器人市场的竞争中,这就导致市场竞争进一步加剧。在此背景下,容易导致行业内部分企业采取价格竞争的方式抢占市场,对整个行业的良性发展产生不利影响。

九、竞争格局

随着中国制造升级和科研能力的提高,先后有创业公司也推出自己的人形机器人。目前,我国人形机器人代表企业主要有优必选,达闼科技、小米、宇树、追觅科技、傅利叶智能、智元机器人等。其中优必选推出人形机器人WalkerX,已进入发售状态;达闼科技推出XR4;小米推出Cyberone;宇树推出H1;傅利叶智能推出GR-1;智元机器人推出远征A1等。

十、发展趋势

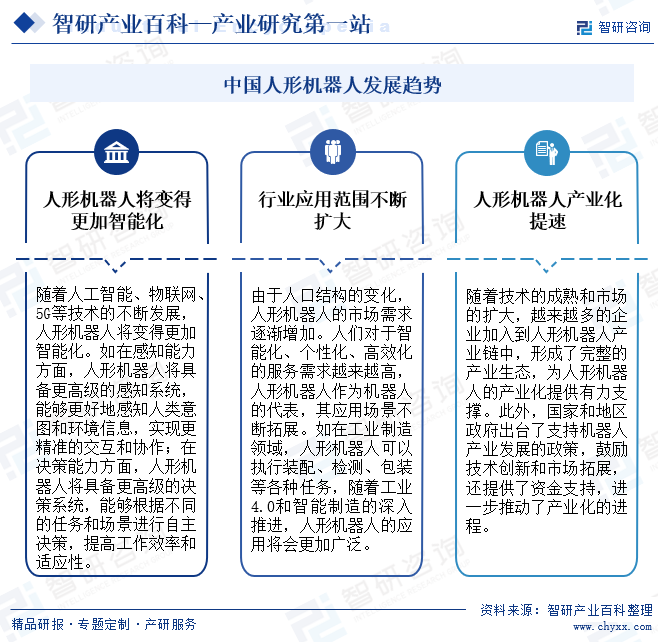

随着人工智能、物联网、5G等技术的不断发展,人形机器人将变得更加智能化。如在感知能力方面,人形机器人将具备更高级的感知系统,能够更好地感知人类意图和环境信息,实现更精准的交互和协作。同时,由于人口结构的变化,人形机器人的市场需求逐渐增加。人们对于智能化、个性化、高效化的服务需求越来越高,人形机器人作为机器人的代表,其应用场景不断拓展。随着技术的成熟和市场的扩大,越来越多的企业加入到人形机器人产业链中,形成了完整的产业生态,为人形机器人的产业化提供有力支撑。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2025年中国人形机器人行业政策汇总、产业链、发展现状、竞争格局分析:国家政策推动行业发展,人形机器人迎来投资热潮[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

趋势研判!2025年中国人形机器人行业政策汇总、产业链、发展现状、竞争格局分析:国家政策推动行业发展,人形机器人迎来投资热潮[图]

人形机器人,又称仿生人,是一种旨在模仿人类外观和行为的机器人。它们通常具有与人类相似的身体结构,包括头部、颈部、躯干、手臂、手、腿和脚等,这使得它们能够在人类的环境中更加自如地移动和操作物体。目前,根据应用场景的不同,人形机器人可以分为服务型人形机器人、工业型人形机器人、医疗型人形机器人、教育型人形机器人等,这些机器人在不同领域发挥着重要作用。

![2023年中国人形机器人行业发展现状:行业处于应用推广阶段,国内人形机器人产业加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国人形机器人行业发展现状:行业处于应用推广阶段,国内人形机器人产业加速[图]

2023年ChatGPT的迅速迭代加强了人们对于人形机器人商业化的信心,全球科技巨头纷纷下场布局研发;国内人形机器人产业也不断加速,多家企业公布人形机器人落地场景规划获预期应用场景。根据GGII数据,预计未来中国人形机器人市场规模将不断增长,2030年有望突破200亿美元。

2023年中国人形机器人行业政策分析:人形机器人行业处于早期发展阶段,政策支持力度不断加大[图]

人型机器人(英语:Android),又称仿生人,音译安卓,是一种旨在模仿人类外观和行为的机器人(robot)尤其特指具有和人类相似肌体的种类。直到最近,人型机器人的概念还主要停留在科学幻想领域,常见于电影、电视、漫画、小说等。机器人学方面的进展已经可以设计出功能化拟真化的人形机器人(humanoid robot)。