摘要:我国境内几乎不生产食用燕窝,市场流通的燕窝及其制品原料基本依赖从印度尼西亚、马来西亚、泰国、越南进口。截至2022年12月,纳入CAIQ溯源的国内加工企业125家,经销商21742家。随着注册企业的逐步增多,我国的燕窝贸易朝着健康有序方向发展。燕窝消费需求的主要包括孕妇市场、养生市场、礼品市场、美食市场四大领域,这四大市场发展动力有望保持良好增长态势,进而将为燕窝行业发展提供广阔的发展空间。

一、定义及分类

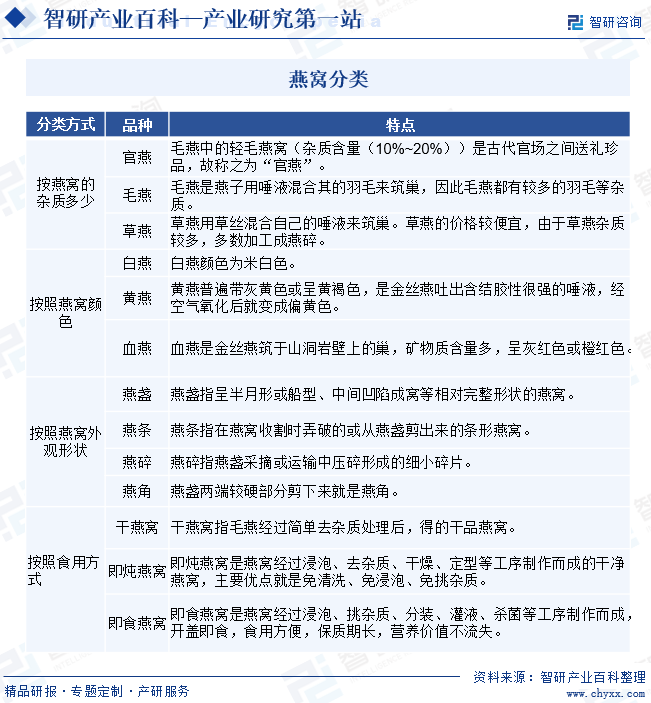

燕窝指雨燕科金丝燕及多种同属燕类用唾液与绒羽等混合凝结所筑的巢窝,经深加工后可供人类食用的部分。燕窝原产东南亚地区,在唐朝时从北婆罗洲(现马来西亚沙巴洲)传入中国。明朝开始随着航海技术的发展,燕窝供应增多、食用燕窝人群增加,清朝时期燕窝食用人群进一步扩大。传统中医认为:燕窝性平味甘,食用后,可归肺、胃、肾三经,有养阴、润燥、益气、补中、养颜等五大功效,是补而不峻、补而不燥、补而不腻的“平补”佳品。按不同标准,燕窝的分类情况如下:

二、行业政策

1、主管部门和监管体制

目前,国家发改委负责产业政策的研究制定、拟订行业规划、政策指导、项目审批等管理工作,燕窝行业的发展规划进行宏观调控。国务院下设食品安全委员会,作为国务院食品安全工作的高层次议事协调机构;国家市场监督管理总局具体负责食品安全领域的监督管理工作;海关总署负责商品进出口领域的监督管理工作。

燕窝领域的行业自律组织包括全国城市农贸中心联合会燕窝市场专业委员会及区域性产业协会等。全国城市农贸中心联合会燕窝市场专业委员会,简称“国燕委”,是由从事燕窝产业及相关的生产、加工、流通、检测、科研、教学、消费领域的企事业单位、社会团体和个人依照国家法律、法规的规定,在自愿的基础上组成的行业性、全国性、非盈利性的社团组织,接受全国城市农贸中心联合会的领导和监督,在业务上接受商务部的指导。国燕委的宗旨是:在行业内发挥服务、自律、协调、监督、维权等作用,规范市场行为,维护市场秩序,促进本行业的健康发展。此外,中国检验检疫科学研究院为燕窝行业产品溯源提供专业服务。

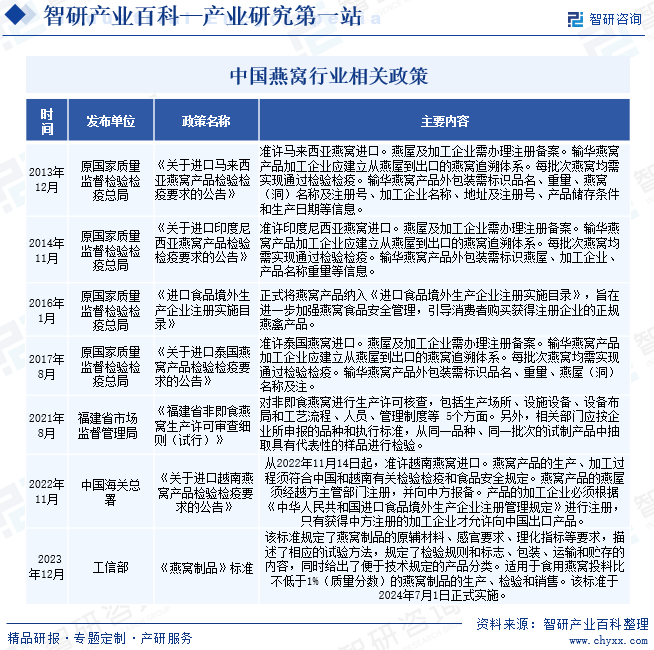

2、行业相关政策

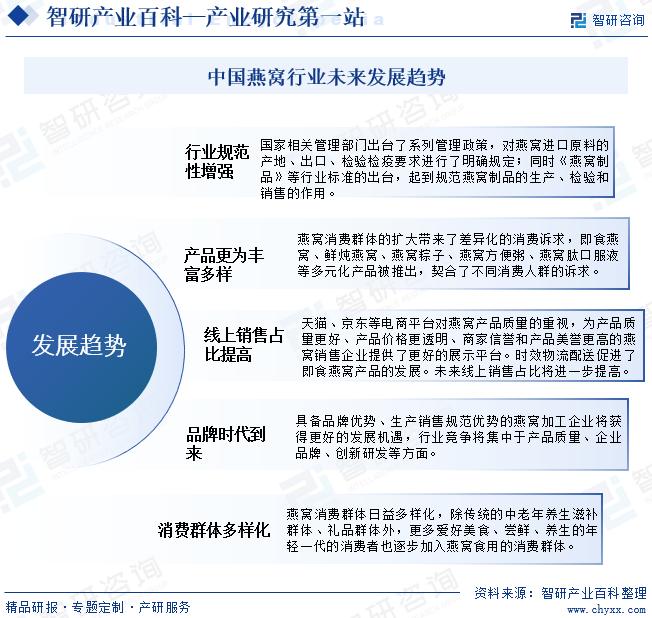

近些年国家先后批准进口马来西亚、印度尼西亚、泰国、越南的燕窝产品,并对进口燕窝检验检疫要求做出了相关规定。此外,燕窝加工销售行业正处于日益规范化发展阶段,各项生产加工资质认证、加工销售卫生标准等规范正在建立和完善。2023年12月工信部批准《燕窝制品》行业标准,该标准于2024年7月1日开始实施,有利于促使行业企业运营规范程度提升。

三、发展历程

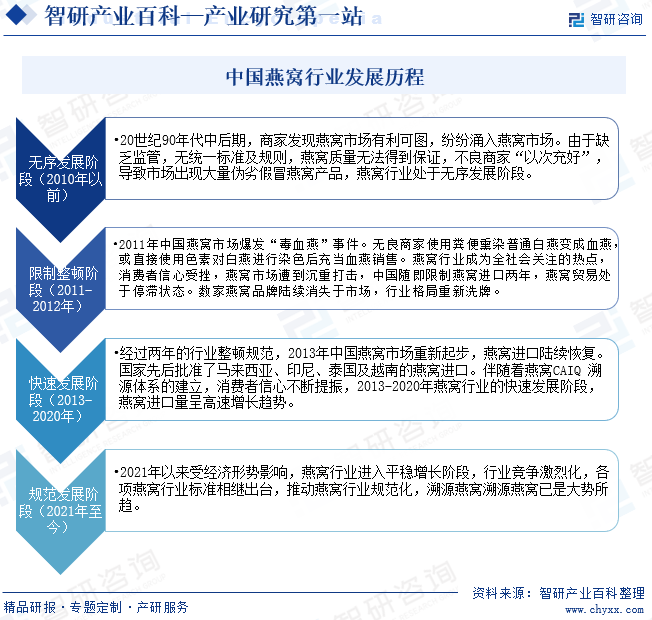

燕窝产业在国内的发展经历了无序发展、限制整顿及快速发展三个发展阶段。2010年以前,国内燕窝行业处于无序发展阶段,缺乏监管、无统一标准及规则使得燕窝行业存在大量伪劣假冒产品。2011年中国燕窝市场爆发“毒血燕”事件,燕窝行业成为全社会关注的热点,消费者信心受挫,燕窝市场遭到沉重打击,中国随即限制燕窝进口两年,燕窝贸易处于停滞状态。经过两年的行业整顿规范,2013年中国燕窝市场重新起步,燕窝进口陆续恢复。国家先后批准了马来西亚、印尼、泰国及越南的燕窝进口。伴随着燕窝CAIQ 溯源体系的建立,消费者信心不断提振,2013-2020年燕窝行业的快速发展阶段,燕窝进口量呈高速增长趋势。2021年以来受经济形势影响,燕窝行业进入平稳增长阶段,行业竞争激烈化,各项燕窝行业标准相继出台,推动燕窝行业规范化,溯源燕窝已是大势所趋。

四、行业壁垒

1、品牌壁垒

燕窝产品通常售价较高,随着人们消费理念的提升,品牌越来越成为影响消费者选择的重要因素。品牌企业质量控制标准高、产品组合丰富、研发能力更强因而更受消费者信赖,消费品牌正成为燕窝消费的一种趋势和必然。良好的品牌形象和深度的客户口碑的塑造,是一项系统性工程,对于行业新进入者需要花费大量资金成本和时间成本,因而形成本行业一项重要壁垒。

2、渠道壁垒

燕窝产品兼具礼品、自服等多种属性,消费群体存在一定差异,而面向不同消费群体、满足不同属性需求需要建立差异化的销售渠道。如,礼品属性下消费者通常青睐线下实体门店直接购买,而年轻消费群体则通常喜欢线上下单送货上门。

通常来讲,线上网店开设难度和门槛较低,但搭建线下实体零售终端则难度较大。目前,燕窝行业同时具备较大体量线上店铺和线下门店的企业主要是同仁堂和燕之屋。相较于线上渠道,线下实体门店可以起到满足差异化消费者需求、提升品牌影响力、增强客户黏性、提高市场渗透率等多重作用。对于行业新进入者,组建线下零售渠道、建立线下销售团队、获取线下客户群体等均需要付出相当的时间成本和资金成本,因此形成本行业一项重要的壁垒。

3、产品质量和食品安全壁垒

国家和消费者对燕窝行业产品质量和食品安全重视程度日益提高,生产加工企业需要获得国家相关生产许可证书方可经营,同时还需要接受持续的监督管理和日常检查。随着国内食品安全、燕窝生产相关法规和标准体系的日益完善,燕窝生产加工行业的门槛将进一步提高。

小作坊式不规范加工、简单外包加工品牌方只负责营销等模式,未来将逐步被市场边缘化。对于行业新进入者来说,为完全把控产品质量安全,只能自建生产工厂、自行管控产供销各个环节,这需要进行大量的固定资产投资和相应运营团队搭建培养,因此形成本行业一项重要的壁垒。

五、产业链

目前,燕窝行业已形成分工相对精细的产业链:产业链上游包括燕屋管理、燕窝采摘、燕窝粗加工等环节;产业链中游包括燕窝进口、燕窝深加工、燕窝经销等环节;产业链下游主要是超市、电子商务、线下燕窝专营店等各种燕窝销售终端和最终消费者。燕窝行业产业链如下图所示:

可筑食用燕窝的燕类主要包括金丝燕属、侏金丝燕属和雨燕属等3属中10多个品种,市场上流通的可食用商品燕窝大部分来自于金丝燕。上述金丝燕主要生活在南纬 10°-北纬20°的东南亚地区,我国境内几乎不生产食用燕窝,市场流通的燕窝及其制品原料基本都依赖进口。燕窝主产地包括印度尼西亚、马来西亚、泰国、越南、菲律宾等东南亚国家和地区。印度尼西亚是全球燕窝产量最多的国家,其次是马来西亚,两国的燕窝产量占据全球燕窝产量的90%以上。

近年来,人民生活水平持续提升,消费支付能力不断增强;燕窝企业通过创新不断推出常温即食燕窝、鲜炖燕窝、鲜泡燕窝等具有更好食用便捷性新产品,吸引日益增多的消费者;与此同时,电子商务和高效物流行业的发展持续提升燕窝消费的便利性。在这些因素的共同作用下,国内燕窝消费市场呈现增长态势。

六、行业现状

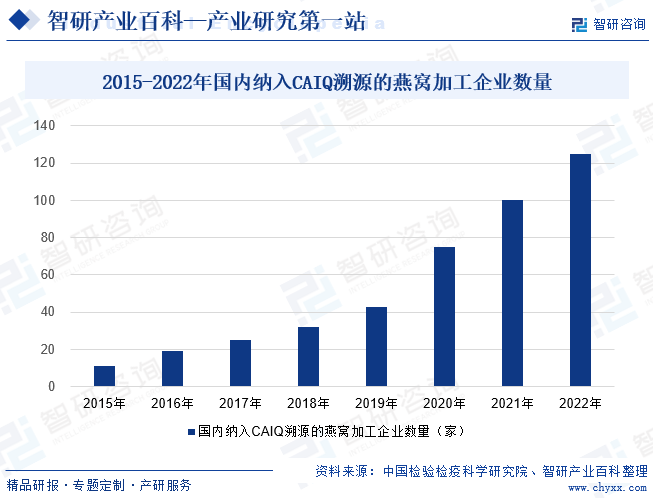

燕窝作为一种高端食材,逐渐成为承载当下消费者消费升级需求的重要产品。即食燕窝、鲜炖燕窝、鲜泡燕窝等创新燕窝产品形式,则契合当前消费者追求安全、便捷的诉求;加之燕窝进口、生产、加工、营销等环节监管的日益加强,燕窝市场已经进入健康化、规范化发展的良性通道。我国对燕窝进口进行资质备案管理。截至2022年12月,纳入CAIQ溯源的国内加工企业125家,经销商21742家。随着注册企业的逐步增多,我国的燕窝贸易朝着健康有序方向发展。

七、发展因素

1、有利因素

(1)消费升级带动高端食材消费需求持续扩张

人们消费能力近年来得到了快速提升,消费需求日益多样化。燕窝产品的个人消费市场、礼品市场需求均呈现持续扩张态势。同时随着屋燕产业的发展,燕窝产量持续增长、人工采摘加工成本下降、工厂化规模生产、即食燕窝产品不断推陈出新,燕窝产品消费正成为越来越多的人可以接受和承担的选项。 近几年燕窝产品类别越来越丰富,燕窝粥、燕窝炖、燕窝肽口服液等衍生品因单价和口味优势,受到年轻人追捧,表现出了极高的增长势头。燕窝衍生品其消费场景符合民众日常生活,使得消费者对燕窝的接受程度越来越高。同时联名、跨界等多元营销方式的发展,进一步开发燕窝消费潜力,拓展增量市场。燕窝行业发展面临良好的市场机遇。

(2)消费群体结构日益多样化

传统上燕窝消费群体主要是中老年人群,其燕窝消费习惯于购买干燕窝后自行泡发、挑毛、炖煮,限制了燕窝产品工业化生产的发展。随着年轻一代消费者收入水平和消费水平的提高,其在燕窝消费群体中的比重呈现扩大趋势,该类人群普遍生活和工作节奏较快,缺乏足够的时间和精力去自己购买干燕窝后自己加工制作,方便、安全、即食的燕窝产品满足了该类消费人群的诉求,消费群体的多样化也为燕窝深加工产业的发展提供了广阔的市场空间。从年龄代际看,中间层消费习惯更固定,尝试意愿强的年轻一代将成为重要增量人群。从城市线级看,为实现共同富裕目标,国家经济政策将向低线级城市、普通劳动者倾斜,受益于此,未来二三线及以下城市新中产预计数量将明显增加,非一线城市燕窝市场需求规模和活跃度有望获得明显提升。

(3)消费者对燕窝产品的品牌关注度日益提高

当产品市场上品牌数量庞大时,日益习惯快消费的消费者缺乏足够的精力与专业知识对不同品牌产品品质进行充分判断,行业品牌知名度高、市场地位显著就会成为消费者进行消费决策时的重要指标,进而行业集中度将呈现上升趋势。当前燕窝产品市场面临着品牌林立、销售渠道繁杂等特征,而随着消费能力的提升消费者对产品消费的关注点从产品价格逐步转移至产品品质,行业知名头部品牌生产规模大、规范程度好、产品品质更有保障,消费者更青睐于选择优质品牌和质量的产品,形成良性互动模式,共同推动行业发展日益健康化。

2、不利因素

(1)仍存在大量小作坊工厂、虚假宣传品牌损害行业声誉

虽然国家对于燕窝行业从原料采购、加工生产到营销推广等方面监管力度在不断加强,但是仍然有大量小作坊、小品牌依靠非法原料、不规范加工、虚假宣传、价格低廉等方式向市场输出低劣违规燕窝制品,严重破坏行业生态。

(2)行业景气度提高,潜在竞争加剧

随着燕窝市场需求的持续旺盛,行业景气度保持在较高水平,众多厂商在保持加码扩产,外部投资者也在通过新建产能等方式进入本行业,行业竞争程度日趋加剧。

(3)产品同质化较为严重,研发创新不足

目前,燕窝行业大量中小品牌重营销推广忽视研发创新,跟风推出与知名品牌产品名称、包装、工艺类似的同质化产品,通过营销渠道和价格进行竞争,在市场调研、消费者分析、技术研发和产品创新方面重视程度不够、投入不足,造成行业内存在劣币驱逐良币的现象,十分不利于行业健康发展。

八、竞争格局

全球燕窝深加工与消费中心均在中国,近年来国内燕窝消费市场呈现高速发展态势,带动行业从业企业数量快速增加。中国燕窝市场潜力巨大,但也存在行业竞争加剧、市场集中度不高等情形。但由于小作坊众多、代加工模式盛行、销售渠道多样等因素的存在,行业里存在大量中小燕窝品牌,行业集中度较低。

随着消费者对原料真实性、产品质量高低等的关注度不断提高,燕窝行业竞争日趋呈现品牌驱动特征,品牌知名度高、产品美誉度好的企业在当下燕窝行业竞争中占据明显优势。目前,燕窝行业有同仁堂、燕之屋、小仙炖等知名度较高、销售规模较大的企业,此外还有燕小厨、燕安居、青岛正典等具备一定知名度的燕窝品牌企业。以天猫、京东为代表的电商平台正成为燕窝销售的重要渠道。各大品牌商陆续试水线上渠道,并开始尝试直播带货等新营销手段,近几年行业出现了专营电商平台的纯线上新兴品牌。

九、发展趋势

国民生活水平的提升以及人们对健康保养的空前重视,健康食品正成为消费新的增长点。作为滋补品中药食同源的燕窝,受到广大注重养生的消费者的热捧。燕窝消费需求的主要包括孕妇市场、养生市场、礼品市场、美食市场四大领域,这四大市场发展动力有望保持良好增长态势,进而将为燕窝行业发展提供广阔的发展空间。未来,我国燕窝生产加工销售规范性要求的不断提高,燕窝产品结构进一步丰富,具备品牌优势、生产销售规范优势的燕窝加工企业将获得更好的发展机遇。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

2023年中国燕窝行业进出口情况分析:主要进口地为印度尼西亚、马来西亚及泰国

燕窝是雨燕科几种金丝燕分泌的唾液及其绒羽混合粘结所筑成的巢穴。主产于马来西亚、印度尼西亚、泰国和缅甸等东南亚国家及我国的福建和广东沿海地带。燕窝含有丰富的糖类、有机酸、游离氨基酸以及特征物质——唾液酸。