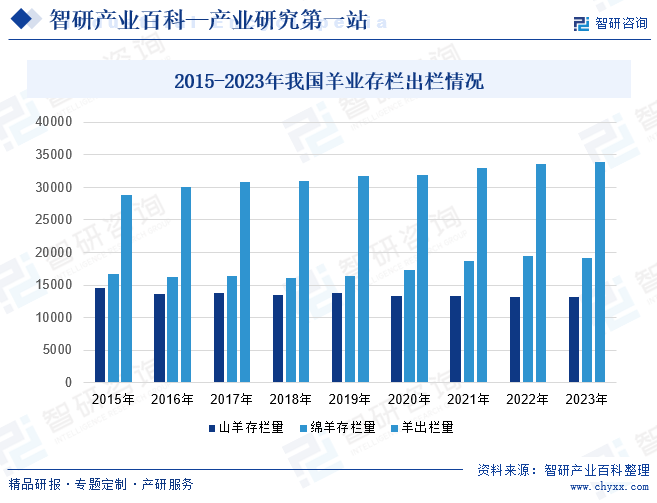

摘要:2023年中国羊存栏量达32233万只,出栏量达33864万只,羊肉产量为524.53万吨,与2010年的羊存栏量(28730.18万只)、羊出栏量(26808.32万只)和羊肉产量(406.02万吨)相比,近13年间增量分别达3503万只、7056万只、118.51万吨,增幅分别为13.56%、25.42%、29.19%,年均复合增长率分别为1.06%、1.9%、2.15%。从国际地位来看,中国绵羊饲养量及羊肉产量均居全球首位,山羊饲养量位列全球第2位。

一、定义及分类

我国养羊历史悠久,已有八千多年的历史,随着人们物质和文化生活水平的提高,养羊业已成为国民经济中必不可少的产业。羊的产品(如羊毛、山羊绒、羊肉、羊皮、羊奶等)都是高价值的商品,可直接或进一步加工满足人们生活的需要。在广大农村、牧区和老、少、边、穷地区,可以利用草场、山地以及农副产品养羊,是农民脱贫致富实现乡村振兴的一项重要产业。

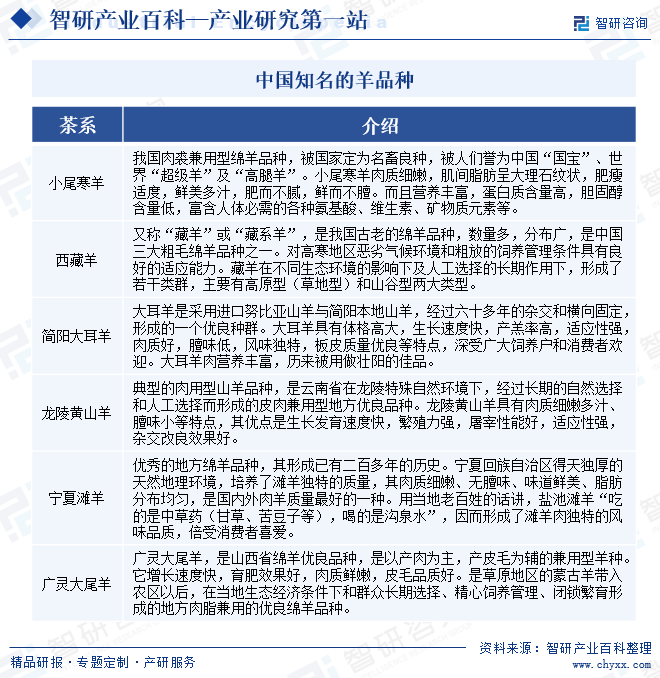

中国知名的羊品种

二、行业政策

近年来国家和地方政府都出台政策支持羊产业高质量发展。国务院层面出台了《“十四五”推进农业农村现代化规划》,提出实施基础母畜扩群提质和南方草食畜牧业增量提质行动,引导一批肉牛规模养殖场畜禽圈舍标准化、集约化、智能化改造。农业农村部出台了《关于落实党中央国务院2022年全面推进乡村振兴重点工作部署的实施意见》,提出实施肉牛增量提质行动,开展草原畜牧业转型升级试点示范,优化屠宰企业区域布局,推进屠宰企业标准化创建,强化重大动物疫病防控等建设重点。地方政府结合各地羊产业发展实际情况,围绕加强羊养殖、增强金融支持、强化肉羊绿色生态等方面出台了肉羊养殖补贴和产业支持政策。

三、行业壁垒

1、技术壁垒

羊养殖是现代畜禽养殖中较为复杂的,较为困难的。在整个羊养殖屠宰的过程中,大量利用了现代疫病防治技术、现代遗传基因技术、冻精配种技术、饲养管理技术、营养摄入控制技术、标准化屠宰工艺和冷却排酸工艺,并需要宰前宰后检验检疫系统对肉品安全进行监控。其中,现代遗传基因技术和冻精配种技术对培育出优良的羊品种有着重要意义,羊的品种决定了羊的生长速度,抗病性、肉料比等方面。饲养管理技术和营养摄入控制技术,直接关系到出栏羊的净肉率、牛肉的品质级别、肉质纹理、食用口感和营养价值。标准化屠宰工艺和冷却排酸工艺是确保牛肉品质和食品安全的最后一道工序。上述技术需求,是羊业企业多年实践积累所得,新进企业很难在短时间内全部具备。

2、资金壁垒

羊的养殖、加工需要大面积的生产空间,这不仅要求企业前期有雄厚的资金购买土地、厂房和机器设备,同时还需要企业投入大量的资金用于加工厂和冷藏厂维护使用,以及在分工细致的生产过程中雇佣大量的员工。另外企业还需保持充足的资金用于羊的医疗、配种等关键生产流程。因此对企业进入羊业有较高的资金规模要求。

3、品牌壁垒

“瘦肉精”等食品安全问题频发,使消费者对肉类消费的安全性日益重视。选择有品牌保证、可追溯的牛肉产品,是目前消费者比较普遍的做法。一个品牌的树立,需要经过市场竞争的历练。品牌的设计、塑造、推广、被认知,被认可是一个漫长的过程。而品牌的维护更是一个任重道远的艰巨任务。这给新进企业设立了一个较高的门槛。

四、产业链

羊行业上游主要包括饲料、遗传育种及疫苗的生产环节,中游主要由羊养殖农牧户及养殖、屠宰、加工企业构成,下游消费渠道多样。行业上游羊饲料主要成分首蓿草55.8%需依赖进口;遗传育种企业技术含量高,毛利率较高;疫苗企业行业进入壁垒高,部分肉羊疫苗渗透率仅为23.0%。中游中羊养殖企业是中游主体,小微型企业占比超过95.0%育种成本与饲料成本占比均超30.0%,行业利润存在一定空间。中国是全球羊肉消费第一大国和第二大进口国,行业下游的超市、代理商与餐饮行业是中国肉羊行业下游占比最大的终端。

通威股份有限公司 北京大北农科技集团股份有限公司 广东海大集团股份有限公司 江西正邦科技股份有限公司 新疆天康畜牧生物技术股份有限公司 唐人神集团股份有限公司 深圳康泰生物制品股份有限公司 华兰生物疫苗股份有限公司 江苏金迪克生物技术股份有限公司 深圳赛诺菲巴斯德生物制品有限公司 重庆智飞生物制品股份有限公司 云南沃森生物技术股份有限公司

通威股份有限公司 北京大北农科技集团股份有限公司 广东海大集团股份有限公司 江西正邦科技股份有限公司 新疆天康畜牧生物技术股份有限公司 唐人神集团股份有限公司 深圳康泰生物制品股份有限公司 华兰生物疫苗股份有限公司 江苏金迪克生物技术股份有限公司 深圳赛诺菲巴斯德生物制品有限公司 重庆智飞生物制品股份有限公司 云南沃森生物技术股份有限公司

五、行业现状

2010年以来,中国羊存栏量、出栏量及羊肉产量均呈现波动增长态势,近8年(2016-2023年)羊只出栏率都突破了100%。2023年,中国羊存栏量达32233万只,出栏量达33864万只,羊肉产量为524.53万吨,与2010年的羊存栏量(28730.18万只)、羊出栏量(26808.32万只)和羊肉产量(406.02万吨)相比,近13年间增量分别达3503万只、7056万只、118.51万吨,增幅分别为13.56%、25.42%、29.19%,年均复合增长率分别为1.06%、1.9%、2.15%。从国际地位来看,中国绵羊饲养量及羊肉产量均居全球首位,山羊饲养量位列全球第2位。

六、发展因素

1、有利因素

(1)我国羊种资源丰富,羊肉山羊绒世界第一产量

我国绵、山羊品种资源十分丰富,2011年被列入《中国畜禽遗传资源志羊志》的羊品种和遗传资源有140个,其中绵羊71个(包括地方品种和遗传资源42个,培育品种21个,引入品种8个),山羊品种69个(包括地方品种和遗传资源58个,培育品种8个,引入品种3个)。目前中国绵羊、山羊的饲养量,出栏量,羊肉产量,绵、山羊生皮产量,山羊绒产量均居世界第一位。

(2)我国羊行业遗传育种进程收效显著,养殖效率产能显著提高

2015年农业部颁布《全国羊遗传改良计划(2015-2025)》推动中国羊行业遗传育种进程。截止到目前,中国肉羊行业已完成50个国家羊核心育种场的遴选,核心育种群基础母羊达到5万只,相关育种设施设备配套齐全。中国羊行业持续选育提高特色地方品种和引进专门化品种,培育产肉性能好、产毛精良、生长速度快、繁殖力高的新品种,如鲁西黑头羊、阿斯卡尼细毛羊等,并形成杂交配套组合进行产业化开发,促使优良地方品种和新培育品种成为国内羊生产的主导品种,实现主要引进品种的本地化和国产化,为中国羊肉食品和羊毛有效供给提供长期有力的科技创新支撑。

(3)“企业+农户”全产业链发展模式逐步形成

尽管中国肉羊行业的规模化养殖程度有待提升,但行业如今已普遍形成“企业(专业合作社、基地)+农户”的产业链发展模式。“企业+农户模式"可在肉羊行业集中度不高的情况下提升羊产业链透明度,控制羊肉来源,同时显著提升行业中游羊肉精深加工能力,并在销售端加强羊肉品牌建设,提高行业整体利润水平。目前,中国内蒙古、新疆等地的肉羊“企业+农户"的产业链发展模式集种羊繁育、育肥羊养殖、饲料加工、肉羊规模养殖、屠宰加工、生产研发为一体,逐渐形成了现代化的羊全产业链式发展模式。这种新的模式对羊行业的现代化发展和牧户的肉羊养殖利益提升起到了重要作用。

2、不利因素

(1)绵、山羊生产性能较低

目前我国羊品种主要以地方品种为主,产肉力、产毛量和羊毛品质方面相对于国外优良品种还有欠缺。在肉羊生产方面,尽管我国从国外引入了很多专门化肉羊品种,也进行了与部分地方品种杂交改良工作,培育了一些肉羊品种,但应用效果还不是很好。另外,杂交改良工作缺乏一个统筹规划,造成部分地区出现混乱杂交现象。在细毛羊生产方面,较国外优质细毛羊还存在产毛量、净毛率低及羊毛品质差等问题。

(2)缺乏科学的饲养管理

我国的天然草地资源辽阔,利用天然草场、草山和草坡放牧饲养仍然是我国牧区、半农办牧区养羊生产的主要方式。虽然放牧饲养成本较低,经济效益较好,但有些地方过牧现象时有发生,一旦出现过牧,必将会对草场造成破坏。近年来,由于禁牧舍饲政策的实施,草场状况有很大的改善,但随之也带来了养羊成本的增加和草场质量发生变化等问题。

(3)羊毛、羊绒质量有待提高

虽然我国毛用羊经过几十年的培育,在数量和质量方面得到了发展和提高,但个体产毛量及羊毛综合品质等方面与澳洲美利奴羊之间差距较大;细羊毛的数量、质量远远不能满足国内毛纺工业的需求,造成羊毛进口量不断增长,国内羊毛价格偏低,挫伤了农牧民养细毛羊的积极性。在绒山羊生产方面,虽然我国是羊绒生产大国,羊绒产量较大,但由于饲养管理粗放,没有进行科学饲喂,造成羊绒细度有增粗的趋势。

七、竞争格局

目前中国羊养殖企业有58万家左右,但其中养殖规模在千只以上的企业约有500家,占比不足千分之一。中国肉羊行业竞争格局较分散,企业多集中于华北地区和西北地区,其中华北地区的养殖模式以舍饲为主,西北地区的养殖模式以放牧为主。中国羊行业的头部企业规模较大,一般能达到年产羊10亿只的产能,但尚未形成规模效益,头部企业羊养殖技术、育种等方面优势并不明显。中国羊企业多为中小企业,其多与地方羊合作组织和养殖户建立合作,提高企业肉羊及羊毛产能。

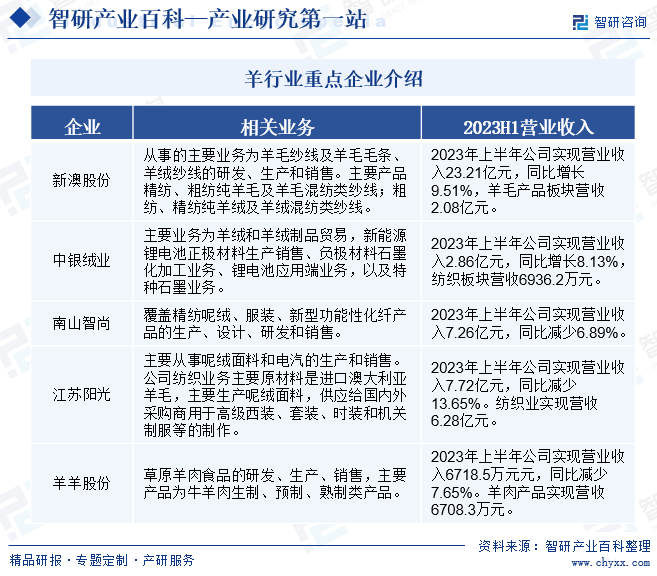

羊行业重点企业介绍

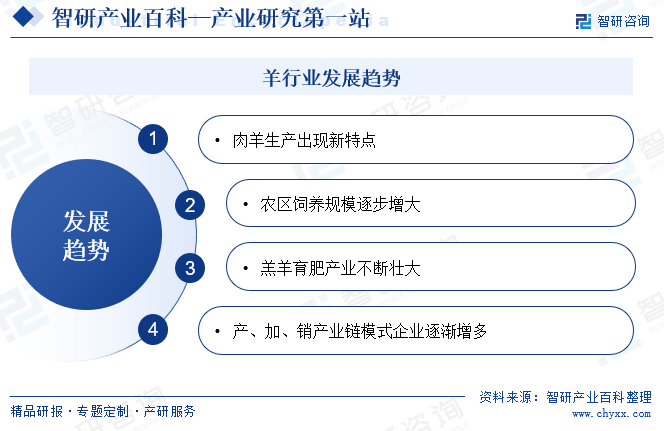

八、发展趋势

1、肉羊生产出现新特点

主要生产区域从牧区转向农区:1980年排在全国羊肉产量前五位的省(自治区)是内蒙古、新疆、青海、四川和山东,2018年排在羊肉产量前五位的省(自治区)是内蒙古、新疆、山东、河北和河南。山东、河北、河南、安徽、黑龙江、江苏等几大农区省份的2018年羊肉产量占全国总产量的28%。

养殖方式逐步由放牧转变为舍饲和半舍饲:随着人们对羊产品日益增长的需求,只靠牧区的放牧饲养已经不能满足我国消费者对羊产品的需要,为防止牧区发生过牧现象,避免对草场环境的破坏,走舍饲、半舍饲养羊的道路势在必行。

2、农区饲养规模逐步增大

在农区羊的饲养规模已经出现了逐步增大的趋势,饲养规模在万头甚至几万头的养殖大场的数量越来越多。但需要注意的是并非羊场越大越好,一定要根据当地自然资源情况及羊场本身管理能力等情况适度为好。

3、羔羊育肥产业不断壮大

羔羊育肥具有生产周期少、增重快、饲料报酬高、经济效益高等优点,羔羊育肥产业,带动了相关饲料、加工及运输行业的发展。但有些养殖户由于缺乏科学的饲养管理,饲料配比不合理,造成营养代谢病(如尿结石、黄膘病等)时有发生。

4、产、加、销产业链模式企业逐渐增多

很多养殖企业,自繁自养,自己屠宰和深加工,实行羊产品的产、供、销、加工、服务一条龙生产模式。这种生产方式延长了生产和经济链条,增加了羊产品的附加值,增强了经济实力,可以获得更大经济效益。但总体看来,相对规模和产品数量较小,品牌效应较差。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。