科学仪器行业(主要是实验室仪器)被称为科学家的“眼睛”和高端制造业皇冠上“最耀眼的明珠”,是现代工业的重要支撑,很大程度上能衡量一个国家的科研和工业发展水平。科学仪器的发展和创新是催生科技创新的重要要素,据不完全统计,诺贝尔自然科学奖项中68.4%的物理学奖、74.6%化学奖和90%的生物医学奖的研究成果,是借助各种先进的科学仪器完成的,或直接与新仪器方法或功能发展相关的

美国早于2003年就发布了《未来二十年重大科学装备计划》,日本于2002年也制订了高精密科学仪器发展计划,从现实的角度看,美国和日本目前已占据行业制高点。我国在“十二五”、“十三五”期间,连续设立了“国家重大科学仪器设备开发专项”,高端分析仪器产业成为我国重点布局的战略产业之一。2020年3月初,我国科技部、发展改革委、教育部、中科院、自然科学基金委五部门印发《加强“从0到1”基础研究工作方案》。

各国政府高度重视科学仪器发展

国家 | 年份 | 政策 | 意义 |

美国 | 2003年 | 《未来二十年重大科学装备计划》 | 全球首个宽范围、跨学科的科学装备计划,为高端科学仪器设备、设施和装备提供了战略架构 |

日本 | 2002年 | 高精密科学仪器 | 发展计划将科学仪器创新作为国家发展战略。 |

中国 | 十二五、十三五编制、2020年 | 连续设立了“国家重大科学仪器设备开发专项”、《加强“从0到1”基础研究工作方案》 | 工作方案中特别强调,要适应大科学、大数据、互联网时代科学研究的新特点,注重科研平台、科研手段、方法工具和高端科学仪器的自主研发与创新,提高基础研究原始创新能力,强调长期支持。 |

数据来源:公开资料整理

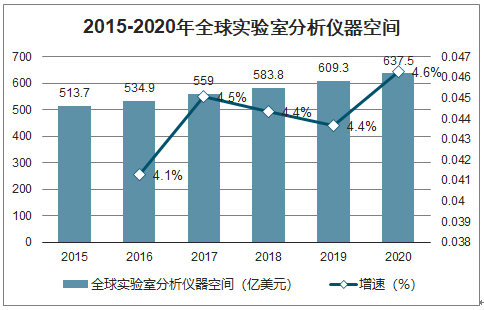

智研咨询发布的《2020-2026年中国实验室仪器装置行业市场需求预测及投资前景评估报告》数据显示:预计2020年全球实验室分析仪器市场规模约为637.5亿美元,2016-2020年复合增长率超过4%。未来随着中国、印度等亚洲国家经济的不断发展,亚洲各国对实验室分析仪器的需求也会不断提高,预计亚洲在未来会成为全球分析仪器市场中增速最快的地区,而我国预计将成为亚洲地区增长最快的分析仪器应用市场,增速高于其他国家/地区至少1.2个百分点,2018年中国市场空间已超过100亿美元,较2009年增长233%,预计远期会超过150亿美元。

2015-2020年全球实验室分析仪器空间

数据来源:公开资料整理

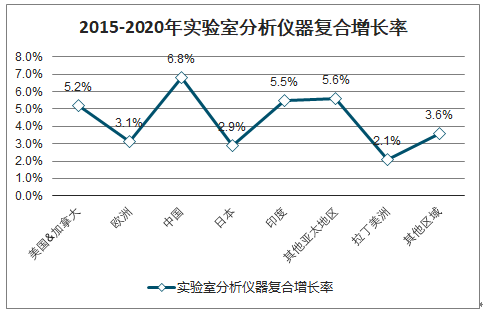

2015-2020年实验室分析仪器复合增长率

数据来源:公开资料整理

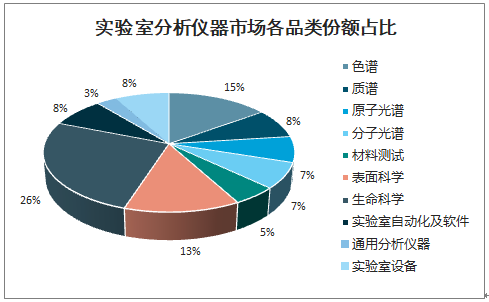

从全球实验室分析仪器细分领域看,生命科学、表面科学是最大两个领域,分别占总空间26%和13%,色谱、质谱、光谱仪和实验室设备合计占总空间的37%,是最重要的产品分支。

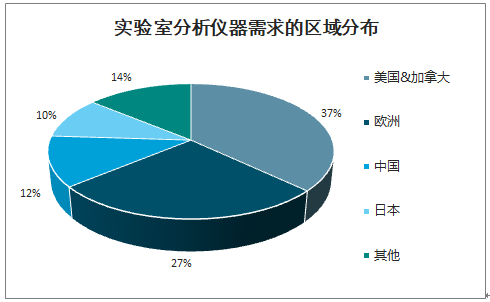

从全球区域来看,目前实验室分析仪器的销售主要集中于欧美地区,其中北美地区占据了全球分析仪器市场的主导地位,美国是全球最大的分析仪器销售市场,英国、法国、德国占据了欧洲地区分析仪器市场的主要份额,美国、欧洲和日本合计占有总市场超过70%。

实验室分析仪器市场各品类份额占比

数据来源:公开资料整理

实验室分析仪器需求的区域分布

数据来源:公开资料整理

目前全球实验室分析仪器市场主要被国际行业巨头占据,主要参与者包括Thermo-fisher(赛默飞)、Danaher(丹纳赫)、岛津、安捷伦、布鲁克、梅特勒-托利多、沃特世、珀金埃尔默、西门子、ABB等,主要分布在美国,欧洲,日本,其中赛默飞、丹纳赫为市值超千亿美金,为全球实验室分析仪器龙头。

主流实验室仪器厂商的概况

公司名称 | 国别 | 成立时间 | 市值(亿美元) | 2019年收入(亿美元) | 2019年净利润(亿美元) | PE | 备注 |

赛默飞(Thermo-fisher) | 美国 | 1956 | 1379 | 255 | 36.96 | 37.3 | 其中实验室产品及服务为106亿美元,生命科学69亿美元 |

丹纳赫(Danaher) | 美国 | 1969 | 1162 | 179 | 30.08 | 38.6 | 其中环境相关产品为44亿美元,生命科学70亿美元 |

岛津(Shimadzu) | 日本 | 1917 | 80 | 35.36 | 2.94 | 27.2 | - |

安捷伦(Agilent) | 美国 | 1999 | 273 | 51.63 | 10.71 | 25.5 | 其中仪器服务为18亿美元,生命科学23亿美元 |

布鲁克(Bruker) | 美国 | 2000 | 67 | 20.73 | 1.97 | 33.9 | - |

沃特世(Waters) | 美国 | 1958 | 124 | 24 | 5.92 | 21 | 其中仪器销售和服务18亿美元 |

珀金埃尔默(PerinElmer) | 美国 | 1937 | 112 | 28.84 | 2.28 | 49 | - |

数据来源:公开资料整理

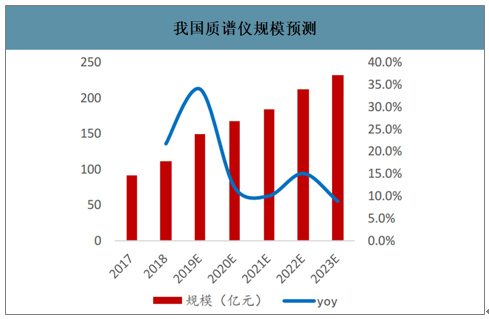

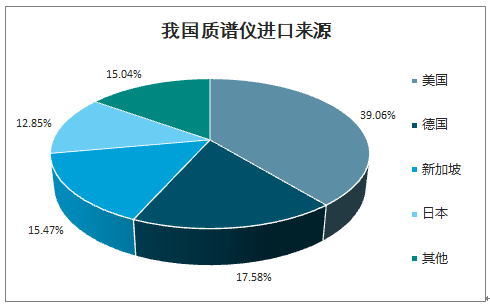

2018年全球质谱仪市场规模为62亿美元,预计2020-2023年全球市场的年均复合增长率将达到5%以上,其中环境、生物科学、食品饮料和工业分析需求非常强劲。未来随着中国、印度等亚洲国家经济的不断发展,亚洲各国对高端质谱仪的需求也会不断提高,预计亚洲在未来会成为全球质谱仪市场中增速最快的地区,而中国预计将成为亚洲地区增长最快的质谱仪应用。2018年国内质谱仪进口额为96.77亿元(约占全球20%以上份额),进口台数为12426台,较2017年增长21.14%,以20%复合增长率计算,我国2023年质谱仪市场规模将会至少达到232亿元。我国85%的质谱仪来自于美国、德国、日本和新加坡,其中美国是最主要的来源地,占比为39.06%。

我国质谱仪规模预测

数据来源:公开资料整理

我国质谱仪进口来源

数据来源:公开资料整理

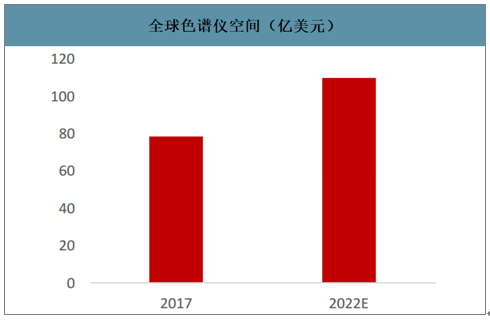

色谱分析是农残/药品/有机污染物等有机分析、蛋白质/核酸等生物分析的最主要技术手段,广泛应用于食品安全、生物医药、环境监测、工业过程分析。色谱仪工作原理一般流程:样品由载气带入(气流系统和进样系统),通过对检测混合物中组分有不同保留性能的色谱柱,使各组分分离,依次导入检测器,以得到各组分的检测信号。按照导入检测器的先后次序,经过对比,可以区别出组分,根据峰高度或峰面积可以计算出各组分含量。预计到2022年全球色谱仪器市场总规模将达109.9亿美元,相比2017年的78.6亿美元,年复合增长率达6.9%。

全球色谱仪空间(亿美元)

数据来源:公开资料整理

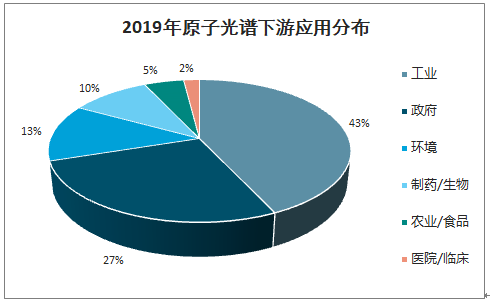

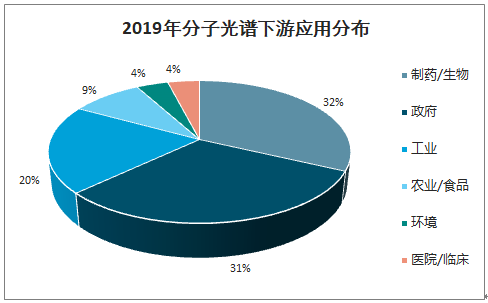

2018年全球实验室光谱市场约82.81亿美元,预计2023年该市场将达94亿美元,其中分子光谱仪略大于原子光谱市场。从应用领域来看,2019年原子光谱在工业市场中的应用额占比最高,达43%,其次为政府(27%),环境(13%),制药/生物(10%)、农业/食品(5%)、医院/临床/其他(2%)。其中,预计2018-2023年医院/临床/其他领域将呈现最高的增长率,复合年增长率达6.6%,其次为农业/食品、环境。2019年分子光谱在制药/生物领域应用的市场额占比最高,达32%,其次为政府(31%)、工业(20%)、农业/食品(9%)、环境(4%)、医院/临床/其他(4%)。预计2018-2023年制药/生物领域呈现最高的增长,复合年增长率达5.9%,其次为农业/食品、环境。

2019年原子光谱下游应用分布

数据来源:公开资料整理

2019年分子光谱下游应用分布

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)