青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值1168.75亿元,居中国啤酒行业首位,位列世界品牌500强。1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地一家在海外上市的企业。同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国一家在两地同时上市的公司。2020年公司经历了疫情考验,实现收入278亿元,创造利润112亿元。

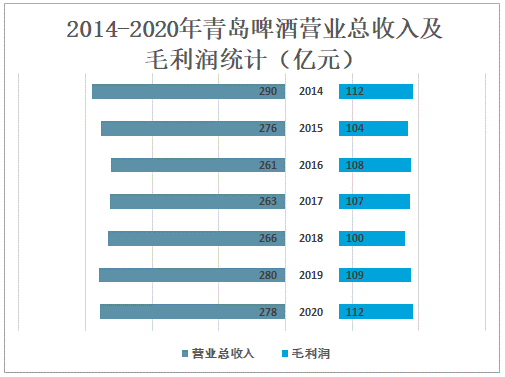

2014-2020年青岛啤酒营业总收入及毛利润统计(亿元)

资料来源:公司公告、智研咨询整理

2020年青岛啤酒销售啤酒等业务收入为273.38亿元,占营业总收入的98.48%,是青岛啤酒营业收入的主要来源;其他业务收入为1.84亿元,占营业总收入的0.66%;材料销售业务收入为1.27亿元,占营业总收入的0.46%;包装物销售业务收入为0.63亿元,占营业总收入的0.23%;运输服务业务收入为0.34亿元,占营业总收入的0.12%;工程及设备安装业务收入为0.13亿元,占营业总收入的0.05%。

2020年青岛啤酒营收结构

资料来源:公司公告、智研咨询整理

2020年,公司毛利率同增1.5Pcts至40.4%。其中,吨价同增1.9%;吨成本同降0.9%,主要由于Q2&Q3高产能利用率带来的生产效率提升、原材料费用下降及前期关厂带来的成本节约等原因。2020年,销售费用率为18.0%、同降0.3Pct,主要系社保减免下职工薪酬、装卸及运输费以及广宣费用率减少所致;管理费用率为6.0%、同降0.7Pct,主要系社保减免影响。此外,考虑到公司补贴减少带来的其他收入下降以及税收等因素,公司2020净利润率同增1.3Pcts至7.9%。分地区来看,公司大力推动“1+1”战略下,低端不盈利品牌清出,华东/华南市场实现快速扭亏,2020年利润率为-1.2%/-0.6%、同比+11.4/+10.2Pcts;华北市场得益于优异的产品结构和管理能力,净利率为15.5%、同增4.2Pcts;山东/华南市场净利率分别为7.8%/4.6%、分别同比-0.9/-1.9Pcts。

未来展望:Q1公司动销表现良好,成本压力下盈利能力有望继续改善。2021Q1,公司动销基本恢复至2019年水平,预计销量有望实现30%+的增长;随着新包装白啤的快速铺市以及1903产品的活动推广,公司吨价望实现中低单位数增长。全年看,高端化和结构升级依旧是青啤主要工作重心,公司有望借助冬奥会进一步提升品牌形象,实现超高端、纯生等产品提升占比。我们预计全年收入望实现中单位数增长;原材料价格提升背景下,公司望转移部分成本压力,叠加产品结构升级,利润端有望彰显弹性。从看长做长的维度看,随着啤酒行业整体高端化的加速,青啤有望在核心市场加速推动利润率的改善,实现未来3-5年利润端15%左右的复合增速。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国啤酒行业产业链图谱、发展历程、发展现状、竞争格局及趋势分析:行业高端化趋势明显,精酿啤酒增长迅速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)