一、产业链上游分析

压缩机是将低压气体提升为高压气体的一种从动的流体机械,用来调节气体压力和输送气体。压缩机属于通用型设备,种类丰富、用途广泛。

涡旋压缩机由一个固定的渐开线涡旋盘和一个呈偏心回旋平动的渐开线运动涡旋盘组成压缩腔,通过动涡盘的运动实现压缩器容积的变化而提高气体压力,属于容积式回转压缩机。涡旋压缩机是继往复压缩机、转子压缩机、螺杆压缩机之后的又一种新型高效容积式压缩机,被公认为是技术先进的第三代压缩机。

涡旋压缩机产业链

资料来源:智研咨询整理

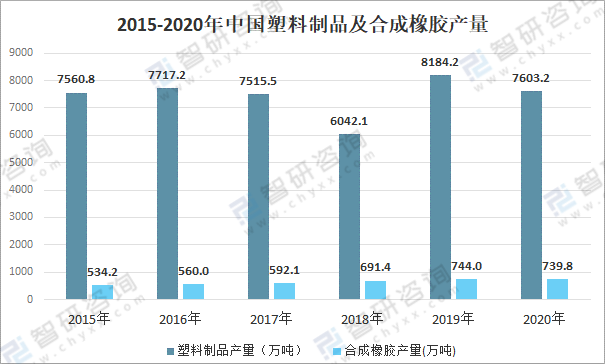

涡旋压缩机主要由动涡盘、静涡盘、支架、偏心轴、防自转机构及其他配件构成。2020年中国塑料制品产量为7603.2万吨,合成橡胶产量为739.8万吨。

2015-2020年中国塑料制品及合成橡胶产量

资料来源:国家统计局、智研咨询整理

二、产业链中游分析

得益于体积小、重量轻、效率高、运行稳定、零件少、寿命长、安全性高等 优势,涡旋压缩机在商用领域形成明显优势,是轻型商业应用的主要技术路径和 产品。

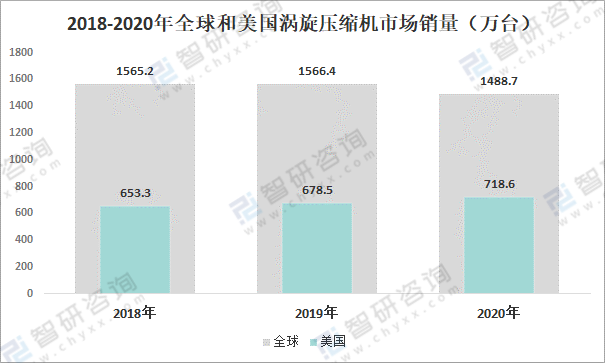

智研咨询发布的《2022-2028年中国涡旋压缩机行业竞争格局分析及投资发展研究报告》数据显示:2020年全球涡旋压缩机销量为1488.7万台,其中美国是全球最大的涡旋压缩机消费市场,销量为718.6万台,占全球总销量的48.3%。

2018-2020年全球和美国涡旋压缩机市场销量(万台)

资料来源:产业在线、智研咨询整理

我国国产涡旋压缩机企业起步较晚,但发展较快。伴随着国民经济的发展,我国涡旋压缩机制造业结合我国国情进行消化吸收和再创新,自主创新能力不断增强。国内外市场对涡旋压缩机品种和数量需求的稳定增长,推动了我国涡旋压缩机产业的发展。

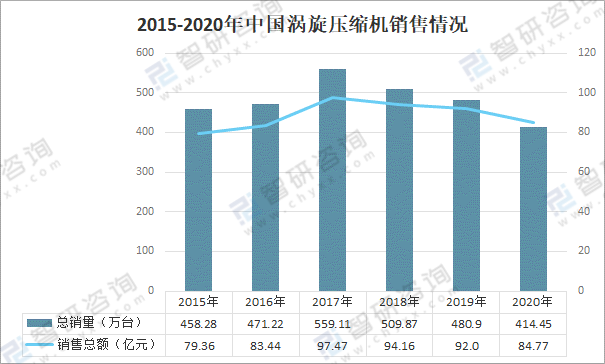

中国是全球第二大涡旋压缩机消费市场,2017年以来,中国涡旋压缩机销售呈下降态势,2020年中国涡旋压缩机销量为414.45万台,同比下降13.8%;销售总额为84.77亿元,同比下降7.9%。因大冷量单价提升,销售金额下降幅度小于销量的下降幅度。

2015-2020年中国涡旋压缩机销售情况

资料来源:产业在线、智研咨询整理

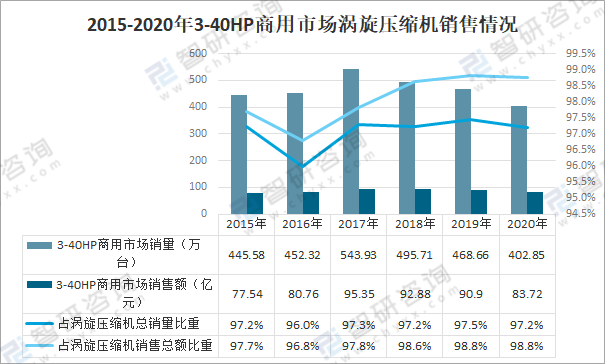

其中3-40HP商用市场涡旋压缩机销量为402.85万台,占涡旋压缩机总销量的97.2%;3-40HP商用市场涡旋压缩机销售收入为83.72亿元,占涡旋压缩机总销售收入的98.8%。

2015-2020年3-40HP商用市场涡旋压缩机销售情况

资料来源:产业在线、智研咨询整理

三、产业链下游分析

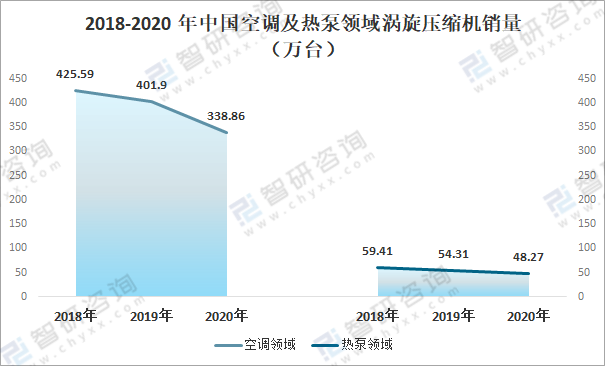

长期以来,在涡旋压缩机的运用场景中,空调应用占据绝对主导地位。2018-2020年期间,空调领域涡旋压缩机销量由425.59万台下降至338.86万台,热泵领域涡旋压缩机销量由59.41万台下降至48.27万台。

2018-2020年中国空调及热泵领域涡旋压缩机销量(万台)

资料来源:产业在线、智研咨询整理

由于5HP以下转子压缩机具备一定的成本优势,在3-5HP低冷量市场、工况相对简单的空调应用和采暖热泵应用市场,涡旋压缩机面临转子压缩机的激烈竞争,2018-2020年间市场规模有所下滑。

2020年空调领域3HP以上涡旋压缩机年销售额为67.15亿元,热泵领域3HP以上涡旋压缩机年销售额为11.54亿元,冷冻冷藏应用领域3HP以上涡旋压缩机年销售额为5.03亿元。

2018-2020年中国空调、热泵、冷冻冷藏应用3HP以上涡旋压缩机年销售额(亿元)

资料来源:产业在线、智研咨询整理

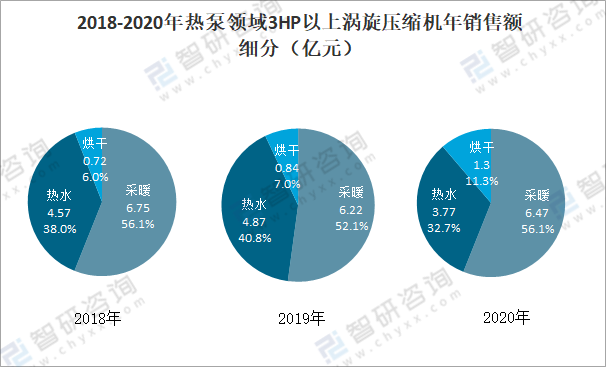

从2020年热泵领域3HP以上涡旋压缩机年销售额细分来看,采暖占比56.1%,较上年增加了4个百分点;热水占比32.7%,较上年下降了8.1个百分点;烘干占比11.3%。

2018-2020年热泵领域3HP以上涡旋压缩机年销售额细分(亿元)

资料来源:产业在线、智研咨询整理

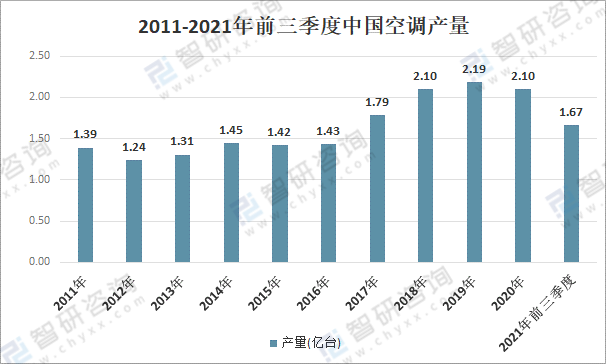

随着人口红利的消失及房地产行业增速的放缓,中国空调行业结构不断调整,已由快速发展阶段进入成熟发展阶段,2020年受空调新能效标准正式实施、新冠疫情等因素影响,中国空调产量出现负增长,产量为21035.3万台,同比下降3.8%。

2011-2021年前三季度中国空调产量

资料来源:国家统计局、智研咨询整理

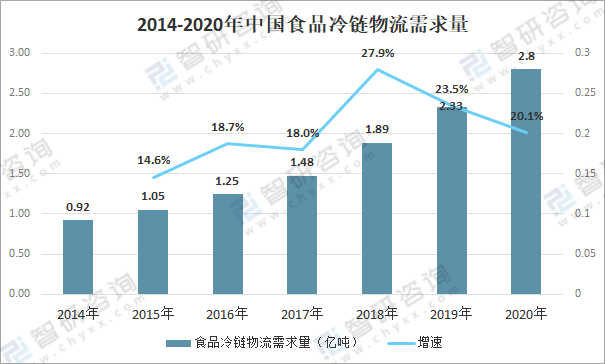

随着食品冷链基础设施及装备的发展,带动冷冻冷藏领域涡旋压缩机的销售规模稳定增长。2014-2019年中国食品冷链物流需求量不断增加,2019年中国食品冷链物流需求量为2.33亿吨,较2018年的1.89亿吨同比增长23.52%。2020年中国食品冷链需求量约为2.8亿吨。

2014-2020年中国食品冷链物流需求量

资料来源:中物联冷链委、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国涡旋压缩机行业市场全景调研及发展前景研判报告

《2025-2031年中国涡旋压缩机行业市场全景调研及发展前景研判报告》共十四章,包含2025-2031年涡旋压缩机行业投资机会与风险,涡旋压缩机行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国涡旋压缩机行业销量、市场集中度及细分市场格局分析:行业以内销为主,本土品牌竞争力逐渐上升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国涡旋压缩机销量及销量结构分析:销量完成468.75万台,同比增长13.1%[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2021年中国涡旋压缩机行业产业链分析:冷链物流政策扶持下,涡旋压缩机市场需求增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)