一、基本概况

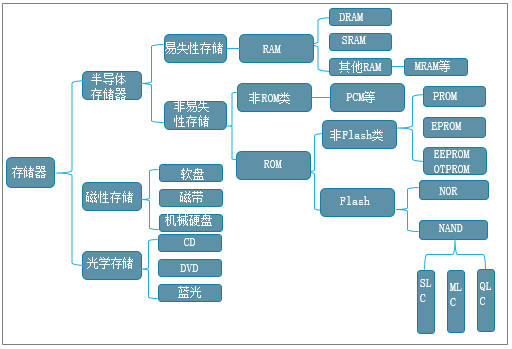

半导体存储从应用上可划分为易失性存储器(RAM,包括DRAM和SRAM等),以及非易失性存储器(ROM和非ROM)。

存储器的分类

资料来源:智研咨询整理

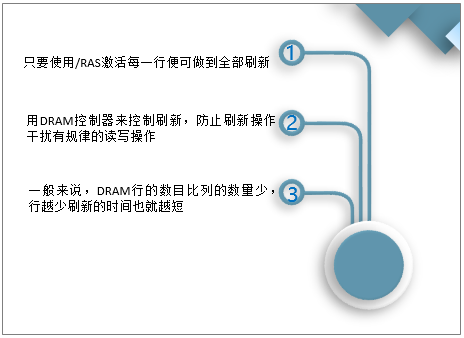

DRAM芯片即动态随机存取存储器,DRAM同比只能将数据保持很短的时间,所以需要定时刷新。DRAM同比分为很多种,常见的主要有同比FPRAM/FastPage、EDORAM、、DDR同比RAM、RDRAM、SGRAM同比以及同比WRAM同比等。

刷新技术有以下几个好处:

资料来源:智研咨询整理

动态随机存储器(DRAM)和静态随机存储器(SRAM)同属于易失性存储器,在断电状态下数据会丢失。两者因结构不同,其应用场景有很大的不同。

动态随机存储器(DRAM)和静态随机存储器(SRAM)的对比

|

-

|

动态随机存储器(DRAM)

|

静态随机存储器(SRAM)

|

|

晶圆结构图

|

|

|

|

速度

|

较慢

|

较快

|

|

容量

|

大

|

小

|

|

单成本

|

便宜

|

贵

|

|

用例

|

主内存

|

1级和2级微处理器缓存

|

|

密度

|

每个单元的密度低

|

每个单元的密度更密集

|

|

功率

|

高

|

低

|

资料来源:智研咨询整理

DRAM芯片需求经历了PC推动周期、PC&Notebook推动周期,目前正处于智能手机&服务器&AloT推动周期。2020年上半年受新冠疫情影响,服务器、智能手机、PC需求激增带动DRAM价格迅速回升,新一轮上升的大趋势基本确定。

DRAM供需与周期关系

资料来源:智研咨询整理

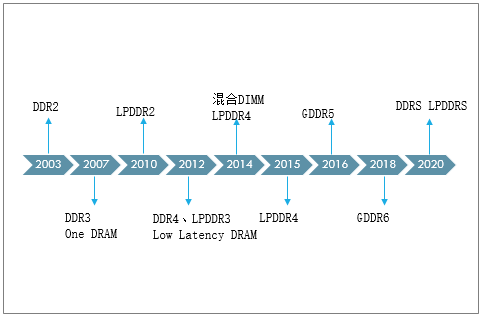

云计算、大数据的兴起,服务器的数据容量和处理速度在不断提高,推动了DDR技术的升级迭代,目前市场上主流技术规范为DDR4和LPDDR4,DDR5技术即将进入商用领域。

2003-2020年中国主流内存

资料来源:智研咨询整理

二、下游应用领域分析

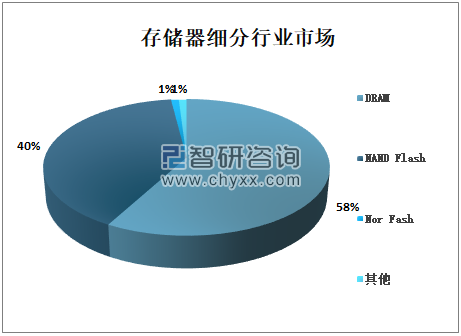

智研咨询发布的《2021-2027年中国芯片行业市场行情动态及发展前景展望报告》显示:DRAM占存储器市场规模的58%,为最大的细分市场。DRAM以其经济、可靠、高效的特点,被广泛运用于移动设备、服务器、PC等市场。

存储器细分行业市场

资料来源:智研咨询整理

PC端、移动端、服务器端为DRAM主要需求来源,市场需求占比大。PC端进入存量替代市场,出货稳定;移动端和服务器端DRAM需求旺盛;5G热潮以及5G智能手机带来的出货增长拉动了DRAM需求;车用DRAM是将成为DRAM的新战场。

DRAM的主要需求来源

资料来源:智研咨询整理

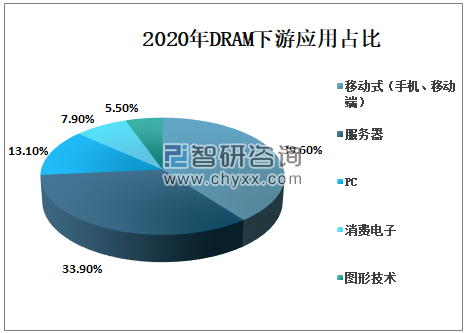

2020年DRAM下游移动式(手机、移动端)占39.6%;服务器占33.9%;PC占13.1%;消费电子占7.9%;图形技术占5.5%。

2020年DRAM下游应用占比

资料来源:TrendForce、智研咨询整理

1、手机市场

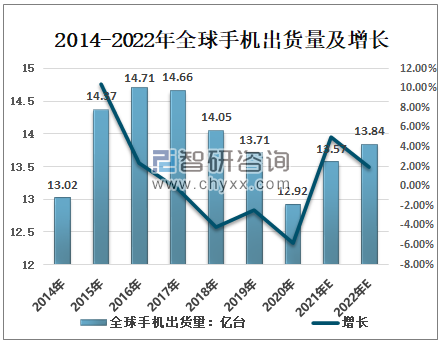

移动端DRAM自2012年超过PC端以来始终是DRAM最大市场,目前占DRAM总出货量40%左右。2020年全球手机出货量约12.92亿台,同比下降5.76%;预计2021年全球手机出货量13.57亿台,同比增长5.03%;预计2022年全球手机出货量13.84亿台,同比增长1.99%。

2014-2022年全球手机出货量及增长

资料来源:IDC、Techspot、智研咨询整理

2、PC市场

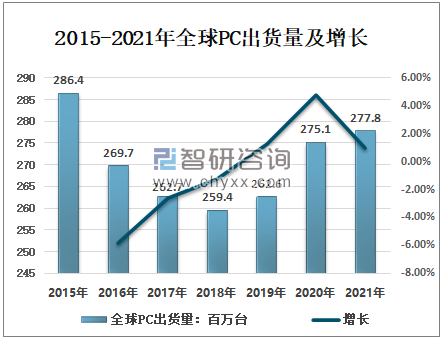

随着智能手机及配套生态的持续发展,个人电脑(台式电脑及笔记本电脑)的出货量自2011年起就呈现缓慢下降趋势,至2019年才实现回升,2020年因疫情影响下,线上办公学习拉动了笔记本电脑的需求,全球PC出货量275.1百万台,同比增长4.76%;预计2021年全球PC出货量277.8百万台,同比增长0.98%。

2015-2021年全球PC出货量及增长

资料来源:IDC、数科世界、智研咨询整理

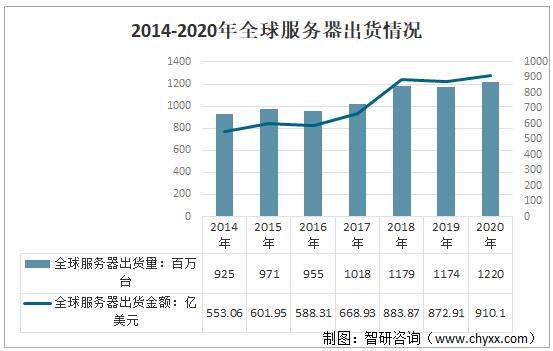

3、服务器市场

2016-2020年,全球服务器出货量呈稳定增长趋势,2020年全球服务器出货量12.11亿台,同比增长3.92%;2021年全球服务器出货金额为910.1亿美元,同比增长4.26%。

2016-2020年全球服务器出货情况

资料来源:Bloomberg、智研咨询整理

2021年5G商用在即,未来云计算、IDC的发展都需要海量数据存储,服务器未来无论从系统出货量,还是单系统DRAM容量提升都具有长期的成长驱动力。

服务器端DRAM增长驱动力

资料来源:智研咨询整理

4、图形技术

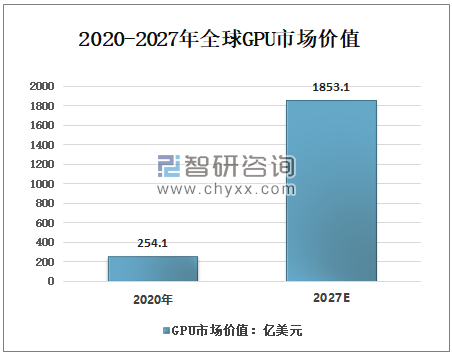

2020年全球图形DRAM收入达到近40亿美元,占DRAM5%的市场份额,虽然图形DRAM(即GDDR)占全球DRAM市场份额较小,但增速相对比较稳定。

人工智能和无人驾驶等领域推动GDDR发展。2020年全球GPU市场价值预计为254.1亿美元;预计2027年将达到1853.1亿美元,图形DRAM有望受益于GPU出货量增长从而在DRAM市场占据更大比例份额。

2020-2027年全球GPU市场价值

资料来源:IDC、TEKNOXO、智研咨询整理

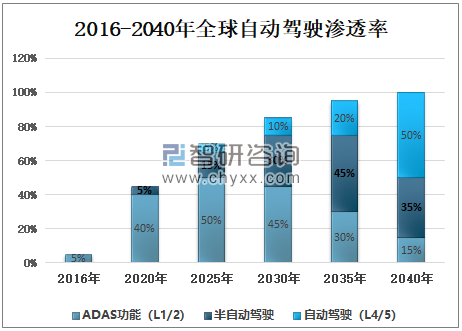

5、车用市场

车用DRAM主要分为车载信息娱乐系统、先进驾驶辅助系统、车载信息系统、数位仪表板四大领域。随着自2020年中国动驾驶渗透率的迅速提升,车用DRAM领域将成为巨大的市场。无人驾驶等级的提高会进一步增加对DRAM的需求量,预计2040年全球自动驾驶将占到50%。

2016-2040年全球自动驾驶渗透率

资料来源:美光公告、智研咨询整理

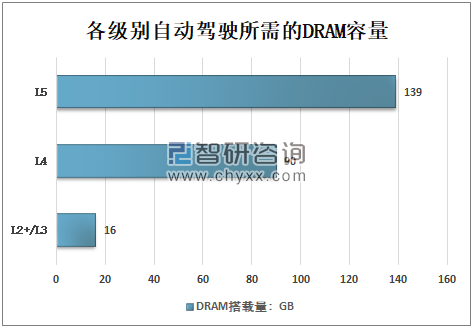

从各级别自动驾驶所需的DRAM容量来看,L2+/L3 DRAM搭载量16GB;L4 DRAM搭载量90GB;L5 DRAM搭载量139GB。

各级别自动驾驶所需的DRAM容量

资料来源:美光公告、智研咨询整理

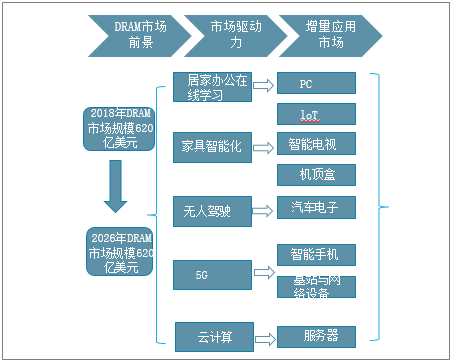

6、DRAM驱动力及增量市场

2020年上半年受新冠疫情影响,服务器、智能手机、PC需求激增带动DRAM价格迅速回升,预计2021-2022年DRAM行业保持稳定增长。

DRAM驱动力及增量市场

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光分路器芯片行业市场全景分析及未来前景研判报告

《2025-2031年中国光分路器芯片行业市场全景分析及未来前景研判报告》共十三章,包含光分路器芯片重点企业发展分析,光分路器芯片行业投资机会与风险展望,光分路器芯片企业经营战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询