一、分类及发展特点

集成电路英语:integratedcircuit,缩写作IC;或称微电路(microcircuit)、微芯片(microchip)、晶片/芯片(chip)在电子学中是一种将电路(主要包括半导体设备,也包括被动组件等)小型化的方式,并时常制造在半导体晶圆表面上。

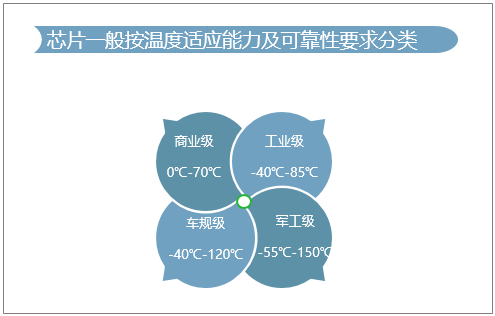

芯片一般按温度适应能力及可靠性要求,大致分为四类:商业级(0℃-70℃)、工业级(-40℃-85℃)、车规级(-40℃-120℃)、军工级(-55℃-150℃)。

芯片的分类

资料来源:智研咨询整理

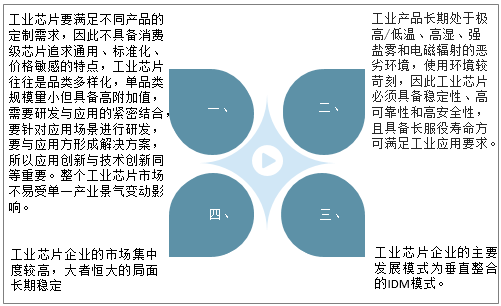

芯片可靠性指标的严苛程度和温度要求超过商业级别,符合工业级应用即为工业芯片。工业芯片具体应用的工业场景包括工厂自动化与控制系统、电机驱动、照明、仪器仪表测试和测量、电力和能源等传统工业领域,以及医疗电子、汽车、工业运输、楼宇自动化、显示器及数字标签、数字视频监控、气候监控、智能仪表、光伏逆变器、智慧城市等。

工业涉及的应用领域非常广泛,种类繁多,按照工业信号的感知、传输、处理等流程可将工业芯片按产品类型分为计算及控制类芯片(处理器、控制器、FPGA等)、通信类芯片(无线连接、RF射频)、模拟类芯片(放大器、时钟和定时器、数据转换器、接口和隔离芯片、功率、电源管理、电机驱动等)、存储器、传感器及安全芯片六大类。

工业芯片处于整个工业体系架构的基础部分,解决感知、互联、计算、存储等基础问题和执行问题,在工业生产中起着重要作用。

工业芯片的发展特点

资料来源:智研咨询整理

二、行业发展现状

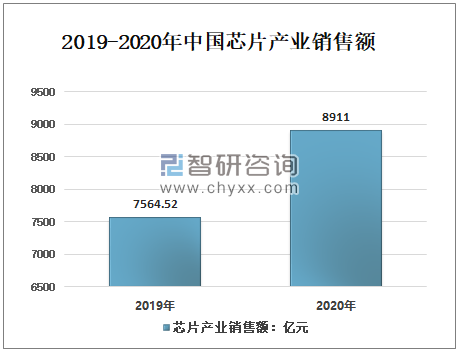

芯片的制造是一个非常复杂的过程,因为投资巨大而技术复杂,近年来,在政策和资金的双重刺激下,中国半导体产业发展驶入快车道。中国半导体行业协会统计,2020年中国芯片产业销售额增长17.8%,达到8911亿元人民币。

2019-2020年中国芯片产业销售额

资料来源:中国半导体行业协会、中国集成电路行业知识产权年度报告、智研咨询整理

集成电路,俗称“芯片”,被广泛运用于电脑、手机、水利、电力等公共设施和军事设备上,是信息技术产业的核心,更是支撑经济社会发展和保障国家安全的先导性产业。我国作为集成电路的制造和消费大国,在全球集成电路中始终占据一席之地。

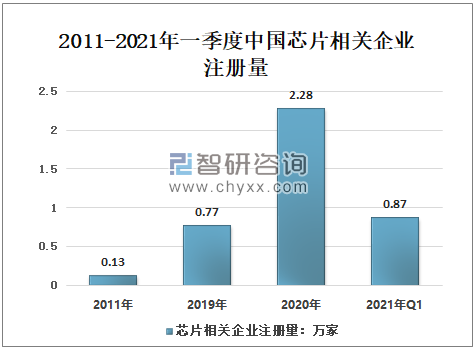

智研咨询发布的《2021-2027年中国芯片行业市场行情动态及发展前景展望报告》显示:2011年以来的十年之间,中国芯片相关企业注册量呈逐年递增趋势。2011年中国芯片相关企业共注册0.13家;2019年中国芯片相关企业共注册0.77万家;2020年注册量呈井喷式增长,共新注册2.28万家,同比增长195%;2021年一季度中国共新注册芯片相关企业0.87万家。

2011-2021年一季度中国芯片相关企业注册量

(注:数据截至2021年4月21日;仅统计关键词为“芯片”、“微电路”、“微电子”的相关企业)

资料来源:企查查、智研咨询整理

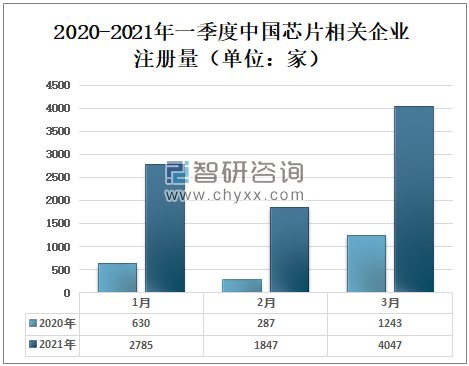

2021年一季度中国共新注册芯片相关企业8679家,同比增长302%。其中,1月份共注册企业2785家;2月份共注册企业1847家;3月份共注册企业4047家,同比增长226%。

2020-2021年一季度中国芯片相关企业注册量(单位:家)

(注:数据截至2021年4月21日;仅统计关键词为“芯片”、“微电路”、“微电子”的相关企业)

资料来源:企查查、智研咨询整理

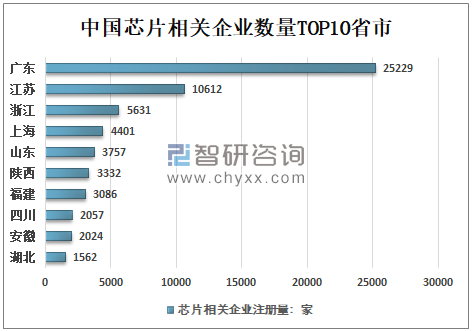

从省份排名来看,广东省的芯片相关企业数量共2.52万家,遥遥领先其他省份,江苏省有1.06万家,位居第二;浙江有5631家,位于第三;上海有4401家,排名第四;山东有3757家,排名第五。

中国芯片相关企业数量TOP10省市

(注:数据截至2021年4月21日;仅统计关键词为“芯片”、“微电路”、“微电子”的相关企业)

资料来源:企查查、智研咨询整理

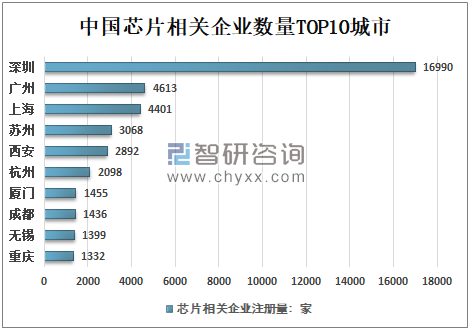

从城市分布来看,深圳有1.70万家芯片相关企业,位居第一,占广东省相关企业总数的67%,排名二位的是广州,有4613家芯片相关企业;排名三位的是上海,有4401家芯片相关企业,苏州、西安、杭州、厦门、成都、无锡、重庆跻身前十。

中国芯片相关企业数量TOP10城市

(注:数据截至2021年4月21日;仅统计关键词为“芯片”、“微电路”、“微电子”的相关企业)

资料来源:企查查、智研咨询整理

三、我国在工业芯片上的问题及发展建议分析

芯片,曾被人形象地比喻为国家的“工业粮食”,是集成电路产业和信息产业的核心,是所有整机设备的“心脏”。在超级计算机、网络通信、军事工业以及电力设备设施等重大领域,芯片几乎起到了“生死攸关”的作用。

近年来,由于中国政府对国内芯片行业的大力扶持,中国的芯片行业和市场规模有了突飞猛进的发展。到2025年,预计我国电力电网、轨道交通、能源化工、市政等工业领域芯片年需求量将接近2000亿元人民币。按照2025年我国芯片行业市场规模突破2万亿测算,仅工业芯片的需求就占到10%。其中工业用计算及控制类芯片、模拟类芯片以及传感器的需求总量占比超过60%。

1、我国在工业芯片上的问题

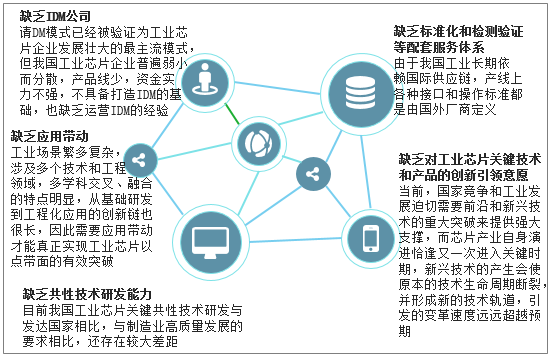

我国虽是工业大国,但在基础芯片环节则远远落后。目前,我国已经拥有一批工业芯片企业,数量还是不少的,但总体比较分散,还未形成合力,综合竞争力弱于国外大厂,且产品仍然集中在中低端市场。

目前国内工业芯片中高端市场长期被欧美日等国的国际巨头企业占据的局面仍然没有根本性改变,电力能源、轨道交通等关键工业领域芯片自主化率仍不足10%。高端工业计算类芯片如FPGA、高精度数据转换器ADC、多相高效电源管理芯片、通信射频等中高端工业芯片国产化率低于1%。

目前我国工业芯片产业在发展模式、产业链上下游协同合作,共性技术研发、配套服务体系建设以及前沿技术布局等方面均面临着很多不足与问题。

我国在工业芯片上的问题主要表现在以下几方面:

资料来源:智研咨询整理

2、我国工业芯片发展的有关建议

工业芯片已经成为新工业革命和新基础设施建设的关键支撑,工业芯片的研发和制造水平是衡量一个国家整体制造业竞争力的真正试金石。

我们国家以应用带动工业芯片的国产替代,加强轨道交通、电力能源、市政建设等行业系统大厂和国产芯片及上游供应链厂商的协同联动合作。鼓励引导龙头工业芯片企业加大在前沿领域的创新研发布局,加强企业在标准、知识产权领域的创新支持。

我国工业芯片发展的有关建议

序号 | 发展建议 | 具体内容 |

1 | 以应用带动工业芯片的国产替代,加强轨道交通、电力能源、市政建设等行业系统大厂和国产芯片及上游供应链厂商的协同联动合作。 | 一是建议协调国内大中型国有工业、汽车等行业类系统整机企业,加强与上国内工业芯片龙头企业协同合作。利用政府采购,帮助领军工业芯片企业积极对接国内工业整机及模组商的集成电路产品需求,对规模化采购我国工业芯片企业产品的厂商按照采购额给予一定比例的奖励。 |

二是支持行业类系统整机企业联合领军工业芯片企业,面向工业场景共同打造芯片研发设计协同创新体系,统筹发挥各个国内芯片领军企业在工业应用需求、产品定义、技术积累、迭代升级和应用验证等方面优势,支撑工控芯片快速实现国产化研发协作。 | ||

2 | 加快推动和支持工业芯片领军企业转型IDM或进行虚拟IDM产线合作 | 一是,鼓励国内领军的工业芯片设计企业,加强在特殊工艺、关键封装测试技术和产能方面的布局,进而探索走出一条工业芯片的IDM之路,加快实现我国工业芯片核心工艺和产能的自主可控。 |

二是建议国内主要制造代工企业高度重视跟工业芯片相关的特色工艺研发、关键IP研发,与设计企业及封测厂商进行深度合作,针对工业芯片应用需求开展工艺联合研发,在重点工业芯片产品领域进行产能绑定,形成虚拟IDM模式,提升工业芯片产业高端化的推进效率。 | ||

3 | 鼓励引导龙头工业芯片企业加大在前沿领域的创新研发布局,加强企业在标准、知识产权领域的创新支持 | 一是支持工业芯片龙头企业发挥主力军作用,打造全产业协同的工业芯片产业生态,在工业芯片国产化过程中承担更大的重任。支持龙头企业与众多工控应用企业以泛模拟芯片开发为核心,定位于轨道交通、钢铁冶金、汽车电子等细分行业,搭建工控应用企业搭建产品验证应用平台,以及积极推进自主芯片相关标准制修订,以标准为引领,强化国内工业芯片的全球话语权。 |

二是支持工业芯片龙头企业,瞄准全球工业芯片技术发展趋势,以各类创新型前沿技术在工业领域应用探索为依托,致力于加快工业芯片前沿关键技术及新兴、颠覆性技术的研发创新,打造国家级工业芯片前沿创新协同合作平台,服务于中国工业芯片的技术创新、产学研合作和成果转化。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光分路器芯片行业市场全景分析及未来前景研判报告

《2025-2031年中国光分路器芯片行业市场全景分析及未来前景研判报告》共十三章,包含光分路器芯片重点企业发展分析,光分路器芯片行业投资机会与风险展望,光分路器芯片企业经营战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询