一、造纸行业的分类及产业链结构

造纸是古代中国劳动人民的重要发明。分有机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。农林-制浆-造纸-下游各种纸品是造纸行业的产业链结构。

造纸行业的产业链结构

资料来源:智研咨询整理

按照国民经济分类,造纸业是由造纸和纸制品制造业组成,其中包括纸浆制造业、造纸业、纸制品制造业三个环节。纸制品按照用途可分为包装纸、文化用纸、生活用纸、特种纸等。

纸制品介绍

纸制品类别 | 介绍 |

包装纸 | 用于物品包装用类纸的统称,主要用到的纸张类型包括瓦楞纸、箱板纸、白板纸和白卡纸等,如果按照生产原料分类可分为两大类,一是瓦楞纸和箱板纸,主要使用草浆和废纸最为原料,多用于家电器包装和日化包装。二是白板纸和白卡纸,白板纸主要是由木浆、草浆和废纸浆不同原料组成的多层纸板,白卡纸则使用100%木浆为原料。 |

文化用纸 | 用于传播文化知识的书写、印刷纸张称之为文化纸用来区别于去日常生活中其他纸品。主要分类为未涂布印刷纸、涂布印刷纸和新闻纸。未涂布印刷纸有双胶纸、书写纸、轻型纸等。涂布印刷纸主要是铜版纸,其消费比例在涂布文化纸中占据90%以上。 |

生活用纸 | 照顾个人居家外出等使用的各类卫生用纸称之为生活用纸,分类也是有很多的,主要包括卷筒卫生纸、平切式卫生纸、盒装面纸、手帕纸、餐巾纸、厨房用纸、湿巾、尿不湿等。生活用纸是人们生活中不可或缺的纸种之一,通常由棉浆、木浆、草浆、废纸浆制造,质量好的卫生纸都是由原生木浆制成,这种纸张与一般纸的制造流程差不多,只是更薄更软湿水性差一些,达到环保的目的。 |

特种纸 | 产量比较小、材料或用途特殊的纸张。不过现在销售商会将一些压纹纸等艺术纸张也称之为特种纸,主要是为了简化品种繁多而造成的名词混乱。 |

资料来源:智研咨询整理

二、行业发展现状

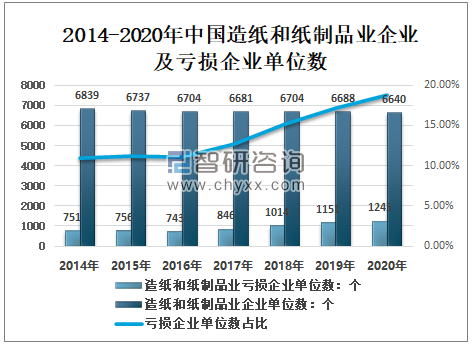

1、企业及亏损企业单位数

智研咨询发布的《2021-2027年中国造纸行业市场全景评估及投资策略研究报告》显示:随着环境污染严重、资源约束趋紧、生态系统退化形势的日益严峻,国家提出生态文明建设发展战略,水资源作为一项不可或缺的资源,引起了人们的广泛关注,造纸企业成为重点关注对象,重污染的小型纸厂被迫退出市场,不少造纸企业出现亏损。2014年以来,中国造纸和纸制品业亏损企业单位数呈增长态势,2020年造纸企业6640家,亏损企业1245家,亏损企业占18.75%。

2014-2020年中国造纸和纸制品业企业及亏损企业单位数

资料来源:国家统计局、智研咨询整理

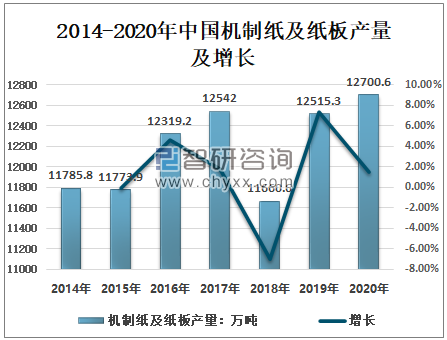

2、产量

造纸行业是我国的传统制造业,随着经济发展,我国造纸行业也快速发展起来。2020年,在全年疫情的冲击下,造纸行业顶住国内外压力,克服各种困难,产量不但实现正增长,而且超过了2017年12542万吨的记录,成为建国以来产量最高的年份。

2020年12月当月,中国机制纸及纸板产量1209.9万吨,同比增长2.9%;2020年1-12月,中国机制纸及纸板产量12700.6万吨,同比增长0.8%。

2014-2020年中国机制纸及纸板产量及增长

资料来源:中国轻工业信息中心、智研咨询整理

在31个省、自治区和直辖市中,除西藏和青海外,其余29个地区都有造纸企业生产。广东省总产量2435.96万吨,继续保持国内第一;山东省以2297.7万吨紧随其后,浙江和江苏分列三四位,排名与去年相同。

2020年,共有14个地区的造纸产量同比增长,15个地区同比下降。增量最多的是山东和广东,下降最大的则是浙江和江苏,尤其是浙江省产能减少超过300万吨,一增一降使得原来粤鲁浙“三足鼎立”的局面变为粤鲁的“双龙会”。

2020年中国各省市机制纸及纸板产量情况

省市 | 机制纸及纸板产量:万吨 |

广东省 | 2435.96 |

山东省 | 2297.70 |

浙江省 | 1452.75 |

江苏省 | 1411.25 |

福建省 | 798.49 |

湖北省 | 467.54 |

安徽省 | 406.64 |

重庆市 | 402.48 |

四川省 | 365.83 |

河南省 | 355.66 |

河北省 | 340.17 |

湖南省 | 316.1 |

广西壮族自治区 | 313.38 |

江西省 | 291.06 |

天津市 | 266.7 |

辽宁省 | 186.28 |

海南省 | 174.95 |

云南省 | 74.29 |

山西省 | 69.64 |

陕西省 | 58.34 |

吉林省 | 52.24 |

上海市 | 42.33 |

贵州省 | 32.79 |

黑龙江省 | 31.86 |

宁夏回族自治区 | 23.27 |

新疆维吾尔自治区 | 16.13 |

内蒙古自治区 | 7.37 |

甘肃省 | 5.54 |

北京市 | 3.89 |

资料来源:国家统计局、智研咨询整理

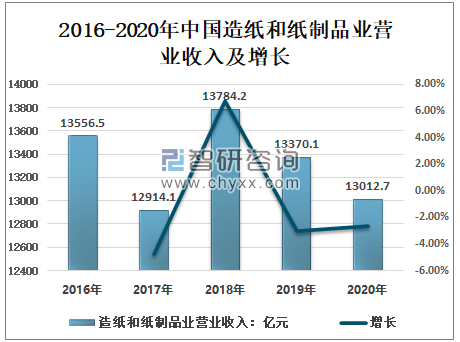

3、经营收入及利润

近些年来,中国的造纸及纸制品行业发展迅速,市场潜力也十分巨大。造纸及纸制品工业可以说是我国国民经济十大支柱性产业之一。

2020年,全国规模以上工业企业实现营业收入106.14万亿元,比上年增长0.8%,其中:中国造纸及纸制品业营业收入13012.7亿元,同比下降2.2%。

2016-2020年中国造纸和纸制品业营业收入及增长

资料来源:中国轻工业信息中心、智研咨询整理

2020年,在41个工业大类行业中,26个行业利润总额同比增加,15个行业减少。值得关注的是,造纸和纸制品业实现利润总额826.7亿元,同比增长21.2%。

2014-2020年中国造纸和纸制品业利润总额及增长

资料来源:中国轻工业信息中心、智研咨询整理

三、2021年预测

2020年全球经济和贸易下降,外部环境复杂严峻,我国经济下行压力较大,随着防疫取得阶段性成果和经济恢复较好,效果在不断显现。造纸生产和运行呈现逐月向好态势,整体运行好于上年。

受市场对纸张品种需求变化和原材料来源成本差异及市场竞争等因素影响,造纸企业生产和经济运行出现分化。多数以商品纸浆为主要原料的企业,得益于商品纸浆价格低位,经济效益有所提高。但国内原生纸浆生产企业困难增大,亏损企业数量增多。

由于市场需求总量变化不大,多数品种还有增加,国内原生纸浆产量又不足,加上废纸进口减少,使得生产企业对进口商品纸浆需求继续增加。

由于市场需求增加,国内受原料总量和成本及市场竞争等因素影响,出现包装用纸板和新闻纸进口量大幅增加、出口量减少局面。

2020年除中国外,全球主要经济体经济基本都是负增长,预计2021年全球经济可能还是延续放缓态势。

从国内情况看,有力的支撑因素比较多。中央“五中全会”为“十四五”和中长期发展指明了方向和目标,推动高质量发展和建设国内强大市场等战略决策部署必将使中国经济稳步提升。供给侧结构性改革不断深入和高质量发展的推动及满足人民美好生活日益增长的需要,将会促进造纸产品的升级换代,以适应不同产业、不同人群的需要。

随着国内经济发展对纸张需求的增加,预计国内纸及纸板生产量还会增加。另外,由于市场需求和商业利益等因素,进口的成品纸和纸板仍然会保持较高数量,进口大于出口的现象还会保持。2021年废纸原料零进口已成定局,而国内回收废纸受可回收总量制约,未来提高有限,因此,商品纸浆和再生纤维浆进口会继续增加。商品浆价格将长时间低位,成本、投资回报等力,预计后市大概率上会有波动。

疫情发生并在全球蔓延,中国经济仍然面临复杂多变形势,加上废纸政策变化,使得我国原本造纸原料就短缺的问题更加凸显,给产业增加了诸多不确定性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国造纸行业市场调查研究及发展前景展望报告

《2025-2031年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询