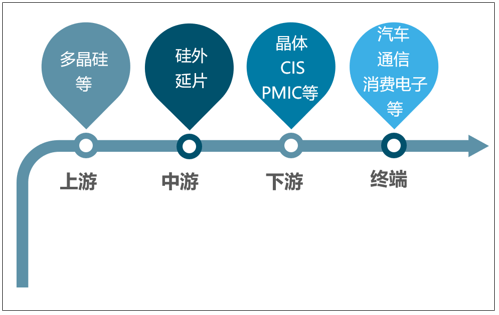

一、产业链

半导体硅外延片主要由多晶硅原材料经过晶体生长、硅片成型和外延生长等工艺制备得到。由于掺杂工艺灵活,厚度、电阻率等器件参数便于调节,半导体硅外延片具有诸多优质特性,可以显著改善器件反向耐用性、截止频率等性能。半导体硅外延片被大规模应用于对稳定性、缺陷密度、高电压及电流耐受性等要求更高的高级半导体器件中,主要包括MOSFET、晶体管等功率器件,及CIS、PMIC等模拟器件,终端应用包括汽车、高端装备制造、能源管理、通信、消费电子等。

硅外延片产业链

资料来源:智研咨询整理

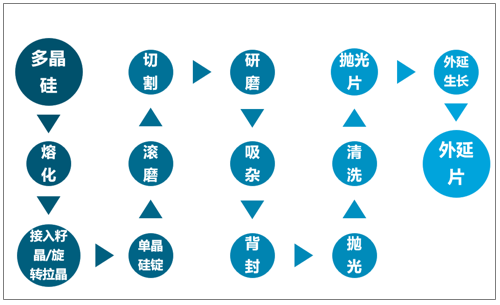

半导体硅外延片的生产工艺流程较长,涉及工艺众多,主要生产环节包含了晶体成长、硅片成型、外延生长等工艺。

生产工艺

资料来源:智研咨询整理

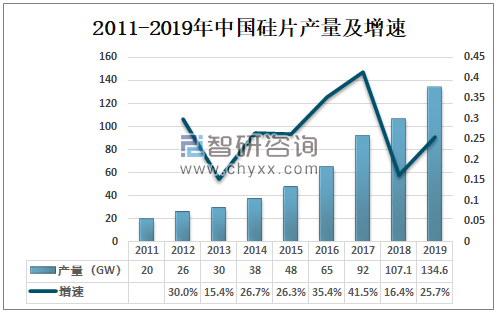

二、市场规模

硅片是制造芯片的基本衬底材料,没有硅片整个半导体行业将如无源之水,因此地位相当关键;根据CPIA数据显示,2019年全国硅片产量约为134.6GW,较2018年的107.1GW同比增长25.7%。

2011-2019年中国硅片产量及增速

资料来源:CPIA、智研咨询整理

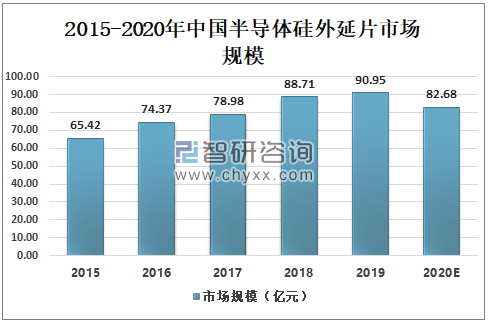

随着新能源汽车、5G通信、物联网、智能手机等行业的不断发展,中国半导体硅外延片市场规模持续增长。2019年中国半导体硅外延片市场规模为90.95亿元,预计2020年受新冠疫情影响,中国半导体硅外延片市场规模有所下降,但随着相关领域投资建设规模的扩大,中国半导体硅外延片市场需求将持续增长。

2015-2020年中国半导体硅外延片市场规模

资料来源:智研咨询整理

三、相关企业

半导体硅外延片行业是典型的资金密集型行业,厂商需要投入大量资金用于厂房建设、设备购置和技术研发,资本性支出规模较大,需要较大规模的资金支持。因此中国生产硅外延片企业较少,其中规模较大的有立昂微、上海合晶、沪硅产业、南京国盛等企业。

1.杭州立昂微电子股份有限公司

杭州立昂微电子股份有限公司主营业务为半导体硅片和半导体分立器件芯片的研发、生产和销售;子公司浙江金瑞泓、衢州金瑞泓主要从事半导体硅片业务(不包括12英寸半导体硅片),主要产品包括硅研磨片、硅抛光片、硅外延片等。

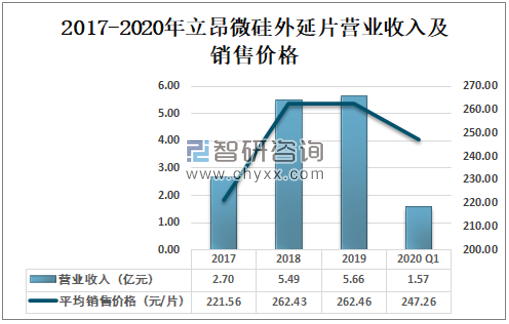

智研咨询发布的《2021-2027年中国硅外延片产业发展动态及投资战略规划报告》数据显示:2019年立昂微硅外延片营业收入为5.66亿元,平均销售价格为262.46元/片;2020年一季度立昂微硅外延片营业收入为1.57亿元,平均销售价格为247.26元/片。

2017-2020年立昂微硅外延片营业收入及销售价格

资料来源:公司公报、智研咨询整理

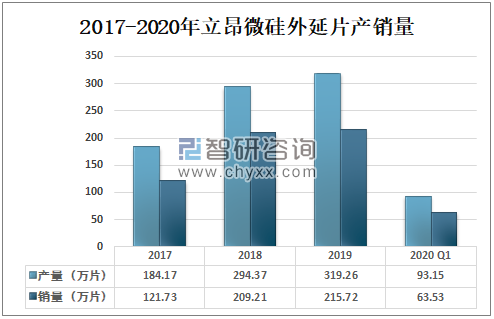

2019年立昂微硅外延片产量为319.26万片,销量为215.72万片;2020年一季度立昂微硅外延片产量为93.15万片,销量为63.53万片。

2017-2020年立昂微硅外延片产销量

资料来源:公司公报、智研咨询整理

2.上海合晶硅材料股份有限公司

上海合晶主要从事半导体硅外延片的研发、生产、销售,并提供其他半导体硅材料加工服务。公司的核心产品为8吋及8吋以下外延片,主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。

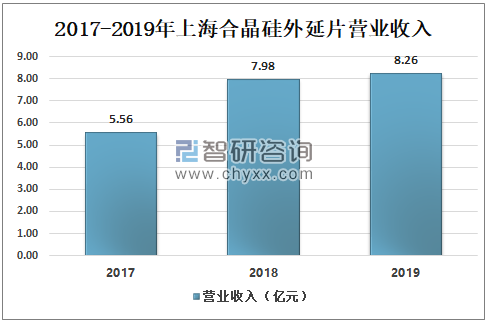

2018年上海合晶硅外延片营业收入营业收入为7.98亿元;2019年上海合晶硅外延片营业收入营业收入为8.26亿元。

2017-2019年上海合晶硅外延片营业收入

资料来源:公司公报、智研咨询整理

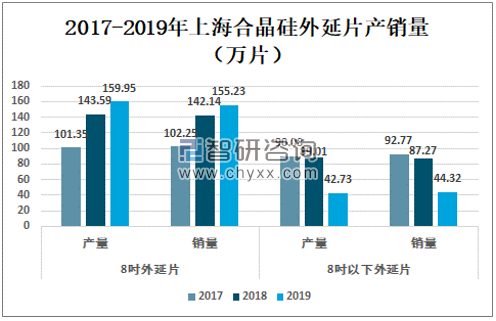

2019年上海合晶8吋外延片产量为159.95万片,销量为155.23万片;8吋以下外延片产量为42.73万片,销量为44.32万片。

2017-2019年上海合晶硅外延片产销量

资料来源:公司公报、智研咨询整理

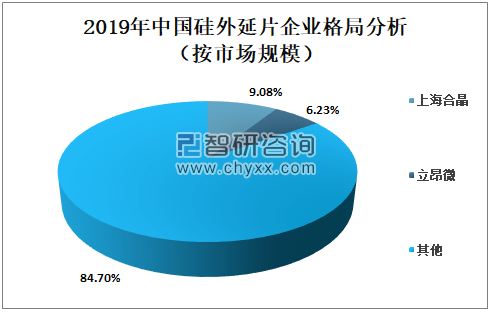

3.企业格局

中国硅外延片行业龙头企业发展空间较大,从营业收入来看,2019年上海合晶硅外延片市场份额占比为9.08%,立昂微硅外延片市场份额占比为6.23%。

2019年中国硅外延片企业格局分析(按市场规模)

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国硅外延片行业市场发展形势及产业前景研判报告

《2025-2031年中国硅外延片行业市场发展形势及产业前景研判报告》共十二章,包含硅外延片投资建议,中国硅外延片未来发展预测及投资前景分析,对中国硅外延片投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)