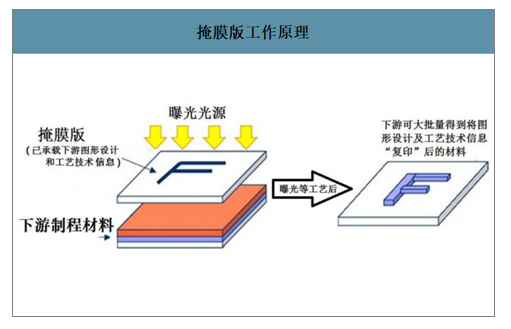

掩膜版又称光罩、光掩膜、光刻掩膜版、掩模版等,是微电子制造过程中的图形转移工具或母版,是承载图形设计和工艺技术等知识产权信息的载体。掩膜版用于下游电子元器件制造业批量生产,是下游行业生产流程衔接的关键部分,是下游产品精度和质量的决定因素之一。

掩膜版工作原理

数据来源:公开资料整理

一、光掩膜行业市场现状

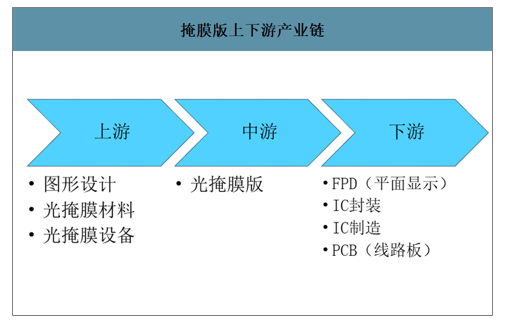

光掩膜上游主要包括图形设计、光掩膜设备及材料行业,主要供应厂商包括日本东曹,日本信越化学、日本尼康和菲利华等;中游为掩膜版制造行业,主要企业包括日本HOYA,日本DNP,韩国LG-IT、日本SKE和清溢光电;下游主要包括IC制造、IC封装、平面显示和印制线路板等行业,广泛应用于消费电子、家电、汽车等电子产品领域。

掩膜版上下游产业链

数据来源:公开资料整理

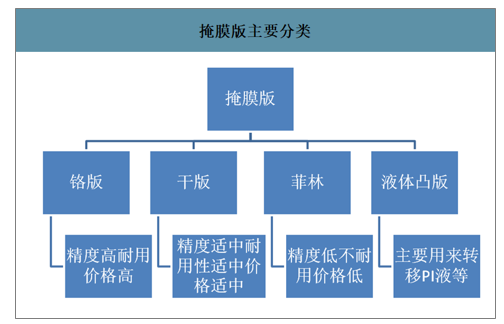

掩膜版主要由基板和遮光膜两个部分组成。基板分为树脂基板和玻璃基板,玻璃基板主要包括石英基板和苏打基板,根据遮光膜种类的不同,可以分为硬质遮光膜和乳胶。光掩膜按用途分类可分为四种,分别为铬版(chrome)、干版、液体凸版和菲林。其中,铬版精度最高,耐用性更好,广泛应用于平板显示、IC、印刷线路板和精细电子元器件行业;干版、液体凸版和菲林主要用于中低精度LCD行业、PCB及IC载板等行业。

掩膜版主要分类

数据来源:公开资料整理

在掩膜版下游应用中,IC用掩膜版占比最高为60%,其次是LCD用掩膜版占比为23%,其次是OLED、PCB等应用领域。

掩膜版应用领域

数据来源:公开资料整理

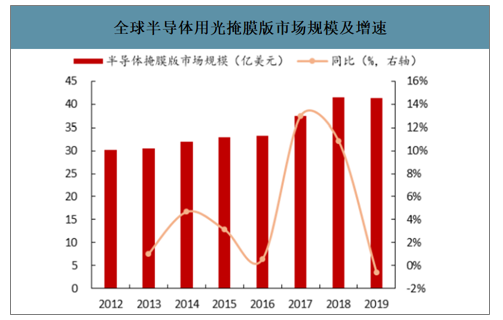

智研咨询发布的《2020-2026年中国掩膜版产业运营现状及发展前景分析报告》数据显示:全球掩膜版市场规模保持增长,我国长期依赖进口。全球半导体用光掩膜版市场持续增长,2019年全球半导体光掩膜版市场规模为41亿美元,虽然相较2018年略有下滑,但整体仍呈现持续增长的态势。

全球半导体用光掩膜版市场规模及增速

数据来源:公开资料整理

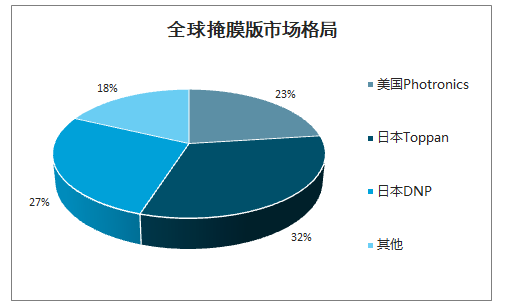

全球掩膜版市场格局

数据来源:公开资料整理

全球平板显示产业保持平稳增长,业态发展呈现尺寸大型化、竞争白热化、转移加速化、产品定制化等特点,受益于电视平均尺寸增加,大屏手机、车载显示和公共显示等需求的拉动,预测2016年-2025年全球新型显示面板需求面积的CAGR预计将达4%,到2025年增长至2.66亿平方米。我国平板显示行业对掩膜版产品尤其是高世代、高精度掩膜版产品的需求将持续增长。中国大陆平板显示行业掩膜版需求量占全球比重,已经从2011年的5%上升到2018年的40%。未来随着相关产业进一步向国内转移,国内平板显示行业掩膜版的需求量将持续上升,预计到2021年,中国大陆平板显示行业掩膜版需求量全球占比将达到56%。

中国平板显示掩膜版需求全球占比

数据来源:公开资料整理

二、掩膜版行业产业趋势

掩膜版行业的发展主要受下游平板显示行业、半导体芯片行业、触控行业和电路板行业的发展影响,与下游终端行业的主流消费电子、笔记本电脑、车载电子、网络通信、家用电器、LED照明、物联网、医疗电子等产品的发展趋势密切相关,未来几年掩膜版将向更高精度、大尺寸、全产业链方向发展。

1.掩膜版产品精度趋向精细化

随着消费者对显示产品的要求逐步提高,手机、平板电脑等移动终端向着更高清、色彩度更饱和、更轻薄化发展。根据IHS预测,未来显示屏的显示精度将从450PPI(每英寸像素)逐步提高到650PPI以上,对平板显示掩膜版的半导体层、光刻分辨率、最小过孔、CD均匀性、套合精度、缺陷大小、洁净度均提出了更高的技术要求。在半导体方面,目前境内主流先进制造工艺为28nm工艺,境外主流为14nm,三星已量产10nm工艺的晶圆,预计2019年内能实现7nm工艺的量产,而台积电已量产7nm工艺,未来集成电路的制造工艺将进一步精细化,朝5nm-3nm工艺发展,这对与之配套的掩膜版以及半导体芯片封装用掩膜版提出了更高要求,线缝精度要求越来越高。因此,未来掩膜版产品的2.精度将日趋精细化。

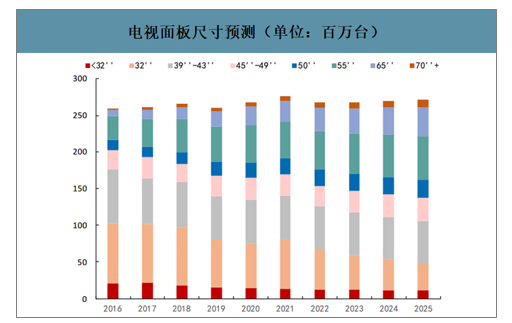

2.掩膜版产品尺寸趋向大型化

自2007年液晶电视开始占据主流市场后,其平均尺寸大约按照每年增加1英寸的速度平稳增长。根据IHS统计和预测,43英寸、55英寸、65英寸、70英寸等大尺寸电视出货量逐年增长。电视尺寸趋向大型化,导致国内面板基板逐步趋向大型化,直接决定了掩膜版产品尺寸趋向大型化。

电视面板尺寸预测(单位:百万台)

数据来源:公开资料整理

全球薄膜晶体管液晶面板及掩膜版发展简表

年度 | 世代 | 显示面板玻璃尺寸(mm) | 掩膜版尺寸(mm) |

1988 | 1代 | 300x350-300x400 | 330x450 |

1993 | 2代 | 360x465-410x520 | 330x450 |

1995 | 3代 | 550x650-550x670 | 390x610 |

2000 | 4代 | 680x880-730x920 | 500x750 |

520x800 | |||

2002 | 5代 | 1000x1200-1150x1300 | 520x800 |

800x920 | |||

2003 | 6代 | 1500x1800-1500x1850 | 800x920 |

850x1200 | |||

2005 | 7代 | 1870x2200-1950x2250 | 850x1200 |

2006 | 8代 | 2160x2460-2290x2620 | 1220x1400 |

850x1400 | |||

2009 | 10代 | 2880x3130 | 1620x1780 |

2018 | 10.5-11代 | 2940x3370 | 1620x1780 |

数据来源:公开资料整理

3.掩膜版行业产业链向上游拓展

掩膜版的主要原材料为掩膜版基板,即涂有光刻胶和镀铬的玻璃基板,光刻胶有一定的时效性,失效后会影响产品质量。随着掩膜版行业下游客户对其最终产品的品质要求不断提高,促使掩膜版企业不断追求产品品质上的突破,而掩膜版基板的质量,对掩膜版产品最终品质具有重大影响。因此,从降低原材料采购成本和控制终端产品质量出发,掩膜版行业中主产厂家陆续向上游行业延伸,部分企业已经具备了研磨、抛光、镀铬、涂胶等掩膜版基板全产业链的生产能力,这不仅可以有效降低原材料的采购成本,而且能够有效提升掩膜版产品质量。未来掩膜版行业内具有一定实力的企业,将逐步向上游产业链拓展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国平板显示掩膜版行业市场发展形势及前景战略研判报告

《2025-2031年中国平板显示掩膜版行业市场发展形势及前景战略研判报告》共十二章,包含2020-2024年平板显示掩膜版行业各区域市场概况,平板显示掩膜版行业主要优势企业分析,2025-2031年中国平板显示掩膜版行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国掩膜版行业全景速览:行业发展潜力巨大,未来逐渐趋向精细化、大型化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国掩膜版行业重点企业分析:清溢光电VS路维光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国掩膜版产业链分析:掩膜板上游受限于人,相关技术亟待突破 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)