一、现状

服装行业作为我国国民经济的传统支柱型产业,在我国宏观产业布局中具有重要地位。根据调查数据显示,2019年我国服装行业规模以上企业累计实现营业收入16,010.33亿元,占当年全国规模以上工业企业实现营业收入105.78万亿元的1.51%。

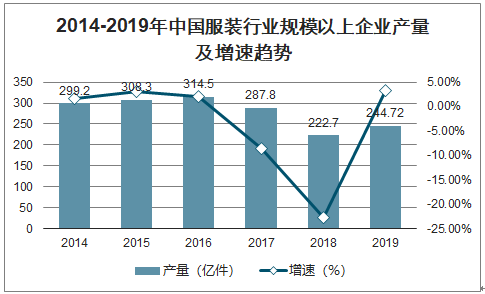

2014-2019年中国服装行业规模以上企业产量及增速趋势

数据来源:公开资料整理

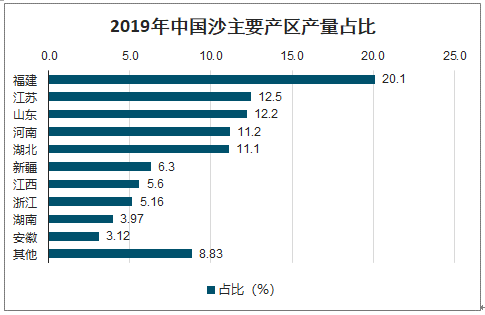

我国服装行业发展十分迅速。服装行业得以快速发展的一个重要因素则是我国有丰富的原材料供应来源。以棉、麻、毛、丝为主的服装原材料体现出供应产量大、区域集中的特征。黄河中下游的河南省、山东省,以及长江中下游的湖北省、江苏省、安徽省和江西省均是服装工业的重要原材料供应地区。2019年福建省、江苏省、山东省、河南省和湖北省五省的纱产量达到了全国总产量的67.08%,而新疆则是我国棉花主产区,2019年新疆棉花产量占全国棉花总产量的八成以上。

2019年中国沙主要产区产量占比

数据来源:公开资料整理

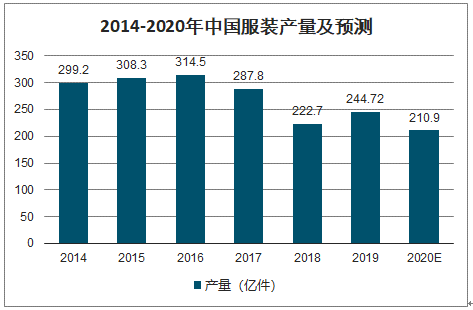

近年来我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,产业规模增速不断下降。2019年,服装产量略有反弹。根据调查数据显示,2019年1-12月,我国服装行业规模以上企业累计完成服装产量244.72亿件,同比增长3.28%。2020年1-3月,服装行业规模以上企业累计完成服装产量46.18亿件,同比下降20.3%。预测在疫情影响背景下,2020年我国服装行业规模以上企业累计完成服装产量约210.9亿件,同比下降13.8%。

2014-2020年中国服装产量及预测

数据来源:公开资料整理

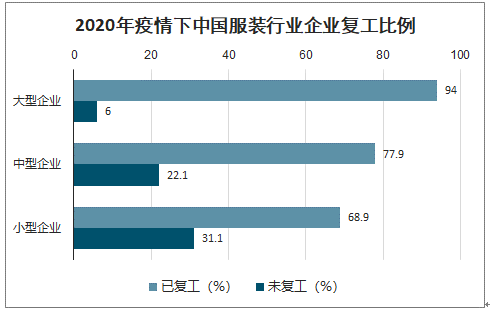

为进一步了解新冠肺炎疫情对我国服装企业生产经营的影响和企业复工进展,中国服装协会于2月27日-28日在会员企业范围内开展了第二阶段服装企业复工情况问卷调查。

从反馈信息来看,服装企业复工复产总体呈现了积极向好态势。复工人数占正常生产情况下用工人数的比例比上期有所提高,但依然面临着工人短缺、产业链上下游企业复工不同步、市场低迷订单减少、交通物流不畅、防护资源缺乏等多方面的困难和问题。

据了解,目前大型企业复工情况好于中小型企业,但差距明显缩小:大型企业的复工比例达94.0%,分别高于中型企业和小型企业16.1个百分点和25.1个百分点。

2020年疫情下中国服装行业企业复工比例

数据来源:公开资料整理

二、服装电商

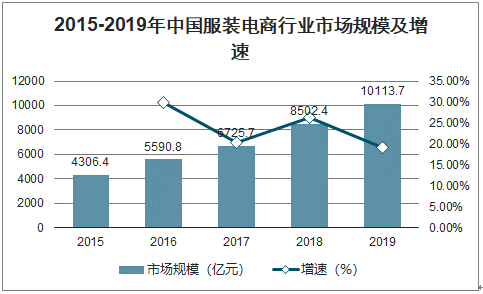

2015-2018年期间得益于我国电商行业的迅速发展,我国服装电商市场规模总体呈逐年增长态势。2018年我国服装电商市场规模为8205.4亿元,同比增长22.0%。估计2019年我国服装电商市场规模达10133.7亿元。

2015-2019年中国服装电商行业市场规模及增速

数据来源:公开资料整理

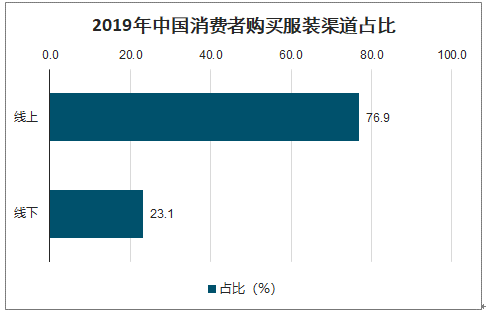

2019年中国消费者购买服装渠道占比

数据来源:公开资料整理

三、女装

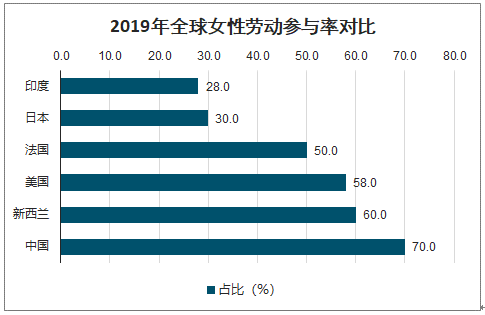

2019年,中国女性劳动参与率超过70%,居世界第一,其中25-55岁的中国女性劳动参与率高达90%,女性的就业水平不断提高,保障了女性经济的独立性。2019年中国城镇就业女性平均薪酬为6995元,同比上升7.7%,薪酬均值为男性的81.6%,男性的薪酬优势由2018年的27.7%降至22.5%。女性的收入水平进一步提高,消费能力不断增强。

2019年全球女性劳动参与率对比

数据来源:公开资料整理

女装行业作为服装行业的重要分支,2019年中国女装行业的销量也有所上升,且增加幅度大于整体服装行业的增幅,销量的增加意味着女装行业市场需求的回暖,市场规模进一步增大。我国女装行业市场规模在2017年达到约9232亿元,同比增长5.8%,增速有所增加。2018年女装市场规模约为9739亿元左右,2019年我国女装行业市场规模10000亿元。

2013-2019年中国女装市场规模趋势

数据来源:公开资料整理

四、男装

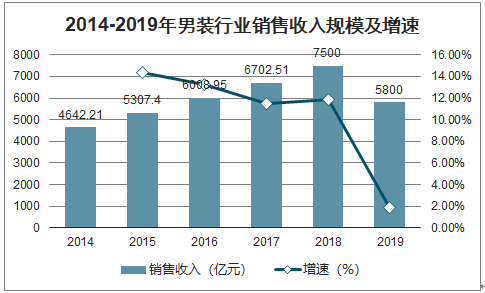

男装市场仅次于女装市场,是中国服装市场中占比第二大的市场。数据显示,2018年中国男装市场销量达5726亿元,同比增长6.5%。2018年我国男装市场份额为27.6%。和女装市场相同,男装市场也趋于饱和。整体来看,2017、2018年男装市场有所上涨,但由于整体市场的不稳定性,男装市场在2019年同比增长将有显著下滑,仅达1.9%,市场规模达5800亿元左右。

2014-2019年男装行业销售收入规模及增速

数据来源:公开资料整理

五、童装

随着“80后”甚至“90后”开始为人父母,潮孩儿概念也随之诞生。如今的童装就是迷你成人版。同样的设计、剪裁、配色、面料,童装和时尚从未如此贴近。近日举行的中国国际时装周就敏锐捕捉到了这一市场动向,将童装发布开辟为独立单元,以“童话小镇”的形式发布童装系列,吸引了30余个童装品牌参与。童装秀受重视的背后其实是整个童装产业的跃迁式发展。消费升级主导下的童装变革,使童装这门生意不再是“儿戏”,近些年,许多快时尚品牌、奢侈品牌、运动品牌和设计师品牌纷纷瞄准了童装线。

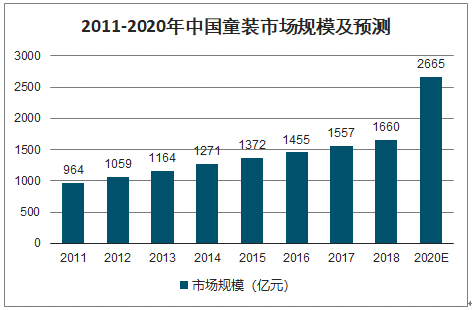

2016年中国童装市场销售规模达到1455亿元,截止至2017年中国童装市场销售规模突破1500亿元。预测在2020年中国童装市场规模有望突破2000亿元,达到2655亿元。持续增加的童装市场规模和快速的市场增长速度为童装企业的发展带来了良好的历史机遇。

2011-2020年中国童装市场规模及预测

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国服装行业市场竞争格局及行业发展前景预测报告》数据显示:随着我国宏观经济的不断发展,我国居民收入水平也随之不断提升。作为主要生育群体的“80后”、“90后”,对生活品质要求高,对于童装他们自然也投射了自己的审美,要求童装时尚化、多元化、个性化,这也促使童装成人化趋势越来越明显。

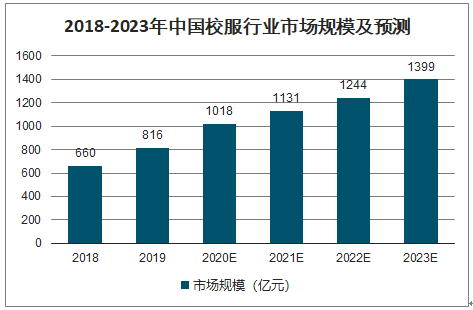

根据未来国家0-6岁的孩童以及新生儿对校服新增需求的影响,预测在2020年,我国校服行业的市场规模有望突破千亿大关,未来发展前景值得期待。

2018-2023年中国校服行业市场规模及预测

数据来源:公开资料整理

六、行业未来发展趋势

1、年轻化、个性化趋势愈加明显

当前,年轻消费者在逐渐成为消费主力。国内消费市场出现较为明显的M型消费结构,高端和低端消费市场稳步增长,中间市场逐步缩小。

同时,我国消费者的消费理念已经发生转变,消费更趋理性,消费者变得越来越年轻化、个性化、国际化,更加注重产品的品质和满足个性化需求,向往更加优质富有创意的产品、更合理的价格以及更好的购物体验和服务,特别是年轻人更加注重个性化和时尚化,他们更希望能与品牌建立共鸣和情感链接,通过产品来表达自己的生活方式。

2、时尚变革加速行业细分

在新消费群体崛起的过程中,企业无法像过去捕捉60、70、80年代消费群体的消费偏好去对90后、00后消费群体标签化,这就意味着新一轮消费升级更加多变、多元、多维。个性化、细分化、差异化的生活形态导致品牌诉求无法统一,众多服装品牌会推出年轻化、风格化的副线品牌,更多小而美的小众品牌受到青睐,年轻化、高端化逐渐成为服装行业转型升级的主流趋势。

随着消费者时尚品味和个性化需求不断提升,男装消费更加品牌化、国际化、户外化和休闲化,商务正装、商务休闲、户外休闲等会进一步细分,精准的营销方式和定制化的产品成为男装品牌竞争的重点。

3、移动社交成为新消费引擎

移动社交既可以积极地刺激用户消费需求,还可以运用社交平台的信息共享功能,通过用户的“口碑”形成裂变式的网络传播,熟人的体验式消费体验和传播能更有效地为商品做背书,增强用户的信任度和消费信心的同时不断提升购买频次和效率,使品牌与客户之间的沟通更有温度,建立起类似社交“好友”的紧密且直接的链接,更好地满足消费群体的个性化需求。

4、线上线下渠道融合

随着电子商务几年的发展,电商的红利期或将接近尾声。相比实体店,电商需要巨额的推广费用,还有诸如网站运营费用、人工费用等等,这些费用加起来不亚于开设实体店的费用,甚至很多地区的商场租金正在逐渐下降。服装行业的渠道不单局限于线上或者线下,而应该把渠道进行整合。比如优衣库,在早几年就开启了线上线下、同款同价的模式,引导消费者不要只局限于线上的消费。

5、智能制造赋能产业升级

当前,新一轮科技革命和产业变革正在萌发,大数据的形成、计算能力的提升及网络设施的演进驱动人工智能发展进入新阶段,智能化、网络化成为技术和产业升级发展的重要方向。

与此同时,服装行业智能制造逐步进入数字化、网络化升级改造阶段,进一步实现互联网、云技术、物联网、智能机器人等人工智能技术在生产营销各个关键环节的应用,缝制设备自动化智能化水平会明显提升;大数据+AI算法的应用,预测消费需求,辅助创意、设计和产品开发;智能化橱窗和自动售货机用科技化加深与消费者的互动,让消费者获得更加立体的购物体验;服务机器人将开启智能购物新体验,虚拟试衣系统优化了线上购物体验。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国服装行业市场行情监测及投资前景研判报告

《2025-2031年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询