内容概要:服装分类本来就很难找到标准,最没有争议的分类就是按性别分,可以分为三类:男装,女装,童装,中性服装。2022年1-12月,中国服装行业规模以上企业累计营业收入14539亿元,较2021年减少284.4亿元;利润总额764亿元,较2021年减少3.8亿元。2022年我国服装行业产量为232.42亿件,较2021年减少近3亿件。

关键词:衣服、服装、纺织服装

一、定义及发展历程

服装,是衣服鞋装饰品等的总称,多指衣服。在国家标准中对服装的定义为:缝制,穿于人体起保护和装饰作用的产品,又称衣服。根据《国民经济行业分类(2017 版)》,“纺织服装、服饰业”是以面料为主要原料,缝制各种男、女服装,以及儿童成衣的活动以及帽子、手套、 围巾、袜子等服装饰品的加工。

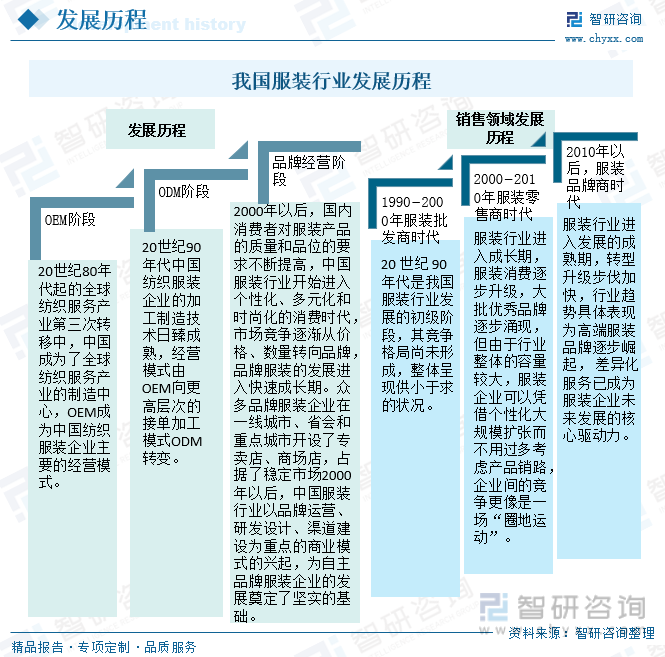

我国是世界上最大的的纺织服装生产国、消费国和出口国。从1950年到现在,中国服装行业的发展经历了OEM阶段、ODM阶段以及品牌经营阶段三个阶段。

和许多日常消费品一样,服装纺织品的消费也随着本行业的发展和人民生活水平、消费能力的普遍提高而呈现分层化和升级化的趋势。而作为最贴近人民日常生活的行业之一,人民生活水平的提高也可以直接从服装行业品牌的多样化和个性化中得到直接体现。由此来看,纺织服装行业在居民的生活中起到了举足轻重的作用。

在销售领域,从上世纪 90年代至今,我国服装行业经历1990−2000年服装批发商时代;2000−2010年服装零售商时代;2010年以后,服装品牌商时代三个发展阶段。自21世纪以来,我国服装行业发展进入品牌经营期,品牌对于消费者的吸引力与影响力逐步扩大,品牌已成为消费者购买服装考虑的最重要因素之一。

二、行业工艺流程

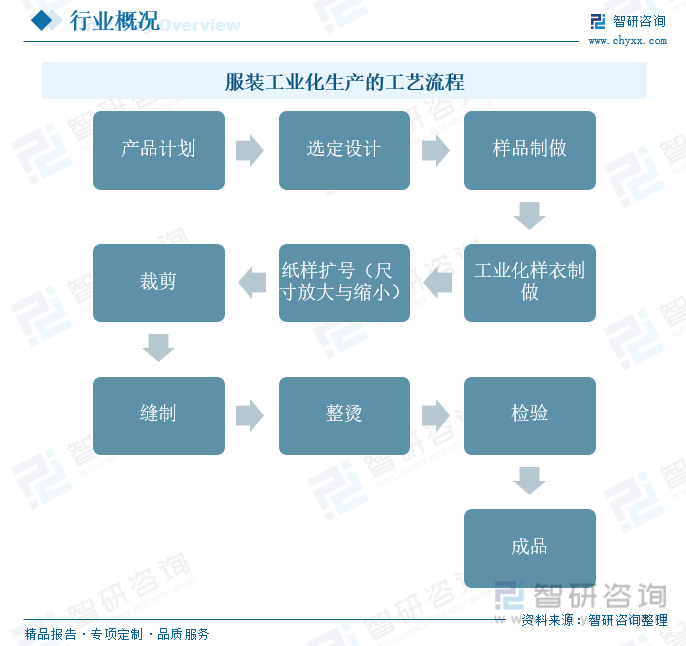

服装分类本来就很难找到标准,最没有争议的分类就是按性别分,可以分为三类:男装,女装,童装,中性服装。服装工业化生产的工艺流程是:产品计划→选定设计→样品制做→工业化样衣制做→纸样扩号(尺寸放大与缩小)→裁剪→缝制→整烫→检验→成品。

相关报告:智研咨询发布的《中国服装行业竞争现状及投资策略研究报告》

三、相关行业标准

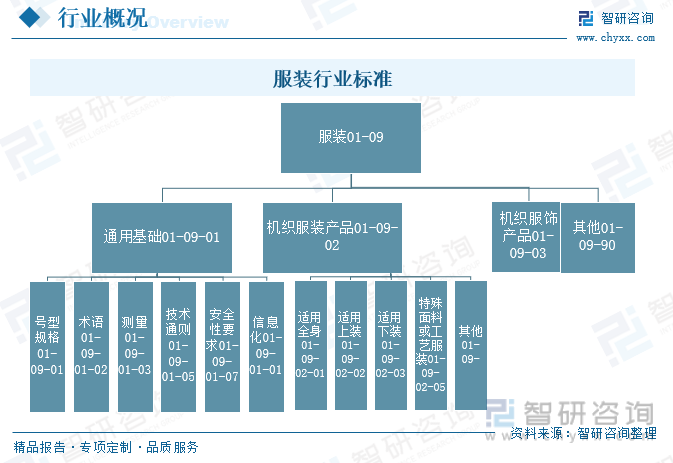

全国服装标准化技术委员会作为服装行业标准的归口管理组织,归口管理现行标准93项,其中国家标准54项、行业标准39项;基础方法标准 48项,产品标准45项。自《消费品标准和质量提升规划》发布以来,围绕规划落实,全国服装标委会聚焦推动经济高质量发展,用最严谨的标准筑牢质量安全底线;聚焦助力创新驱动发展,积极对接第四次工业革命和国家创新驱动发展战略,推进虚拟现实、人工智能等新兴领域标准体系的建设;聚焦开放合作共享发展,促进中国与各国标准化战略、政策、体系的相互兼容,推进标准的互认。

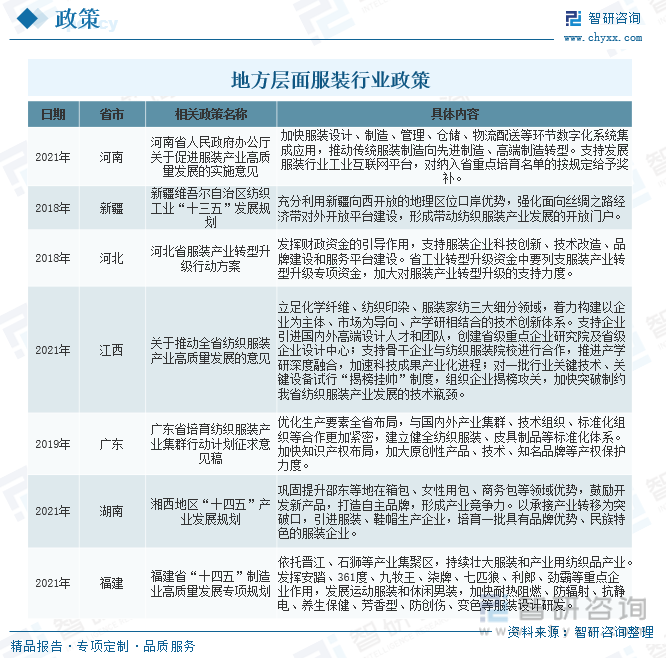

四、行业政策环境

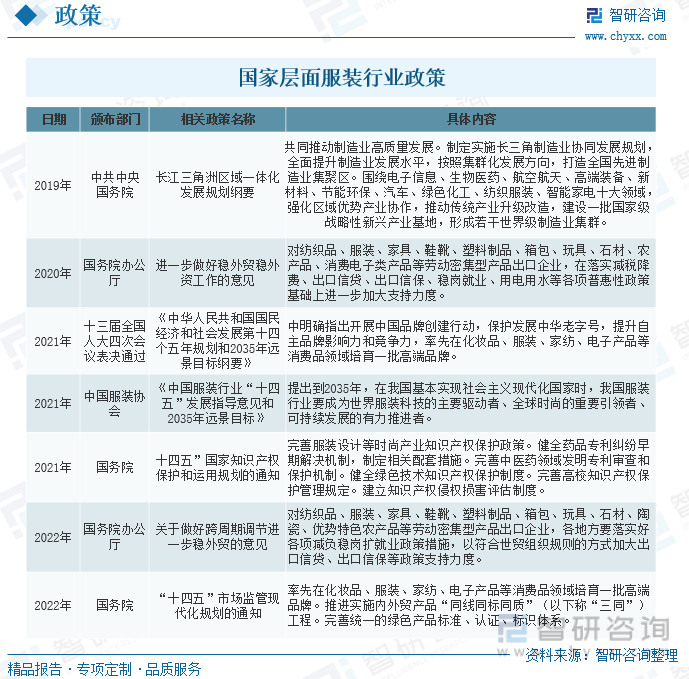

作为国民经济的基础消费产业,服装行业与人们的生产、生活息息相关,体现着国家经济和社会的发展水平。为了促进服装行业发展,我国相关部门不断颁布相关政策。2021年《中国服装行业“十四五”发展指导意见和2035年远景目标》中也提出到2035年,我国服装行业要成为世界服装科技的主要驱动者、全球时尚的重要引领者、可持续发展的有力推进者。2022年《“十四五”市场监管现代化规划的通知》率先在化妆品、服装、家纺、电子产品等消费品领域培育一批高端品牌,完善统一的绿色产品标准、认证、标识体系。

为了推动各省市服装行业的发展,全国各省市积极响应国家号召,相继出台服装产业相关政策。2021年福建省出台《“十四五”制造业高质量发展专项规划》,提出依托晋江、石狮等产业集聚区,持续壮大服装和产业用纺织品产业。

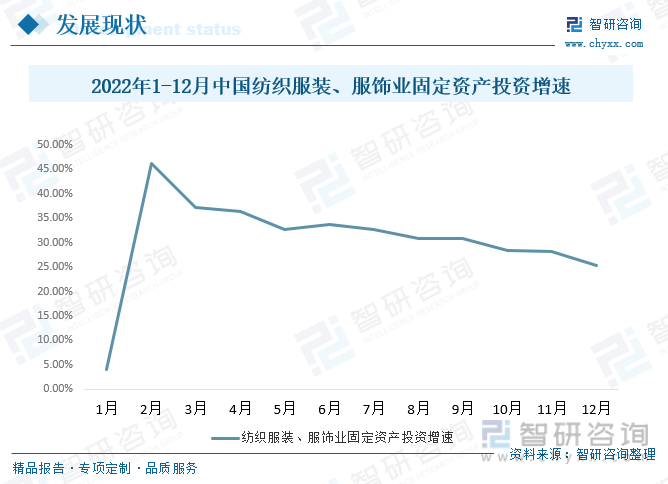

五、行业固定资产投资

2022年以来,我国服装行业固定资产投资保持快速增长态势,但增速有所放缓。根据国家统计局数据,2022年1-12月,我国服装行业固定资产投资完成额同比增长25.3%,增速比上半年放缓8.5个百分点,较2月份下降20.9个百分点。

六、行业发展现状

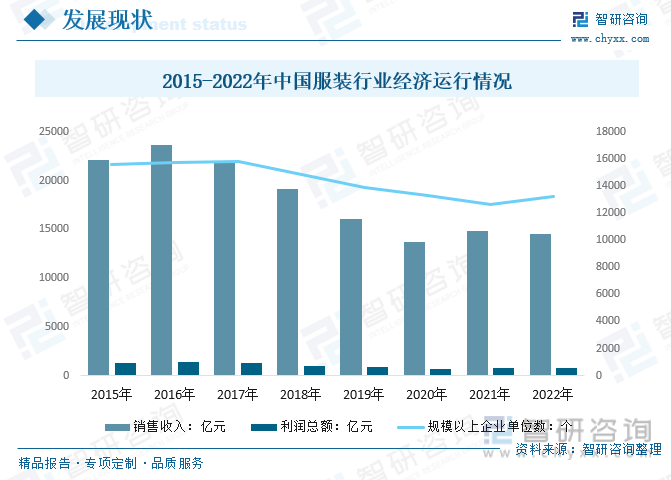

1、行业运行现状

2021年以来,在国内疫情防控形势总体平稳、国内外市场需求复苏向好的支撑下,我国服装行业经济效益持续恢复,产业循环畅通稳定。根据国家统计局数据,2021年,我国服装行业规模以上(年主营业务收入2000万元及以上)企业12653家,实现营业收入14823.36亿元,同比增长6.51%,增速比上年同期提高约17.85个百分点;利润总额767.82亿元,同比增长14.41%,增速比上年同期提高约35.7个百分点。2022年1-12月,中国服装行业规模以上企业13219家,较2021年增加566家;累计营业收入14539亿元,较2021年减少284.4亿元;利润总额764亿元,较2021年减少3.8亿元。

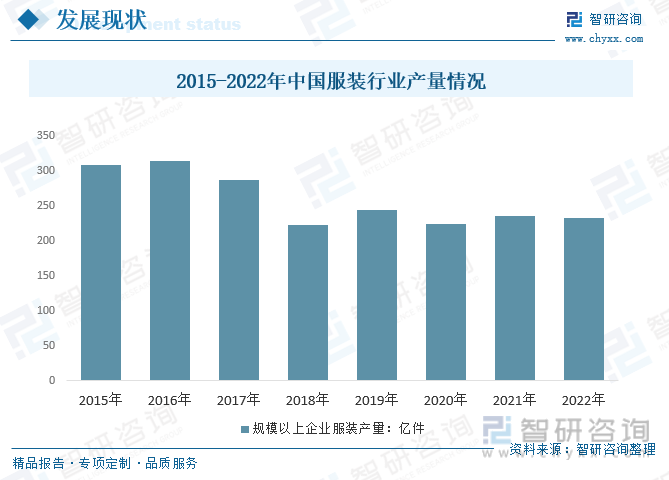

2、产量

服装行业是我国传统支柱产业之一,在国民经济中处于重要地位。2021年,在国内外市场需求复苏向好、海外订单回流等积极因素的有力推进下,我国服装行业生产稳定恢复,产量基本恢复至疫情前规模。根据国家统计局数据,2021年我国服装行业规模以上企业工业增加值同比增长8.5%,增速比上年同期提高17.5个百分点;规模以上企业完成服装产量235.41亿件,同比增长8.38%;2022年我国服装行业产量为232.42亿件,较2021年减少近3亿件。

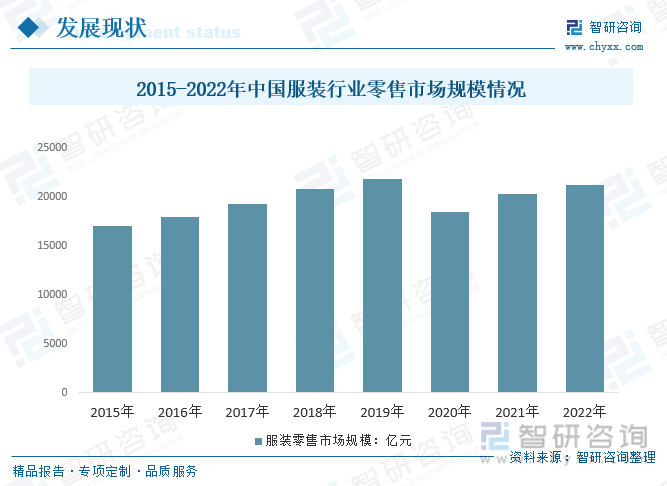

3、零售市场规模

随着人均可支配收入的持续增加和社会开放程度的不断提升,无论城镇还是农村居民,用于服装的消费仍在不断增长。2015年我国服装行业零售市场规模17004亿元,到2021年服装行业零售市场规模达到了20325亿元,2022年我国服装行业零售市场规模约为21205.8亿元。

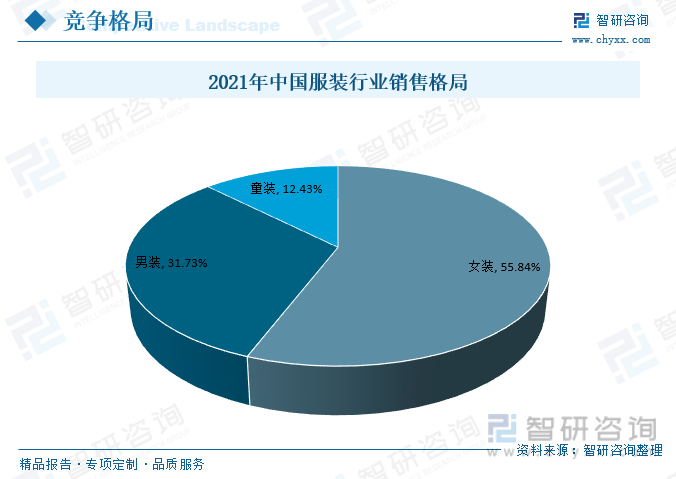

七、市场销售格局

从市场销售格局来看,一直以来,女装是我国服装领域最大的市场。2021年我国女装零售规模11350.1亿元;占服装零售规模的55.84%;男装零售规模6448.9亿元,占服装零售规模的31.73%;童装市场规模2526亿元,占服装零售规模的12.43%。

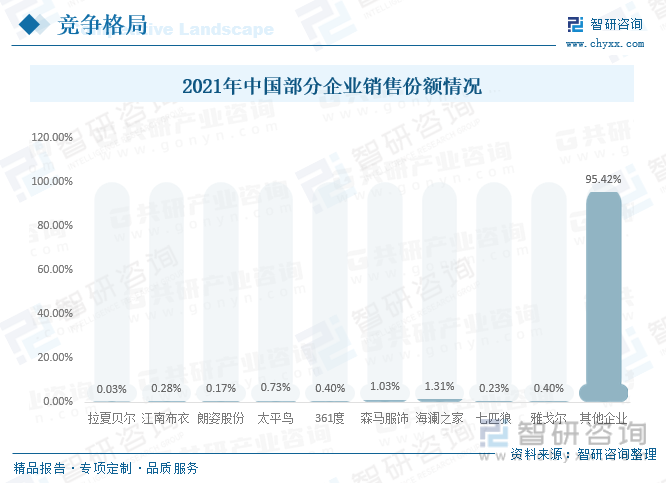

八、企业竞争格局

目前,国内服装行业市场集中度较低,行业企业数量较多,主要企业有江南布衣、朗姿股份、太平鸟、361度、森马服饰、海澜之家等等。2021年森马服饰、海澜之家各占1.03%、1.31%的销售份额。

九、行业发展趋势

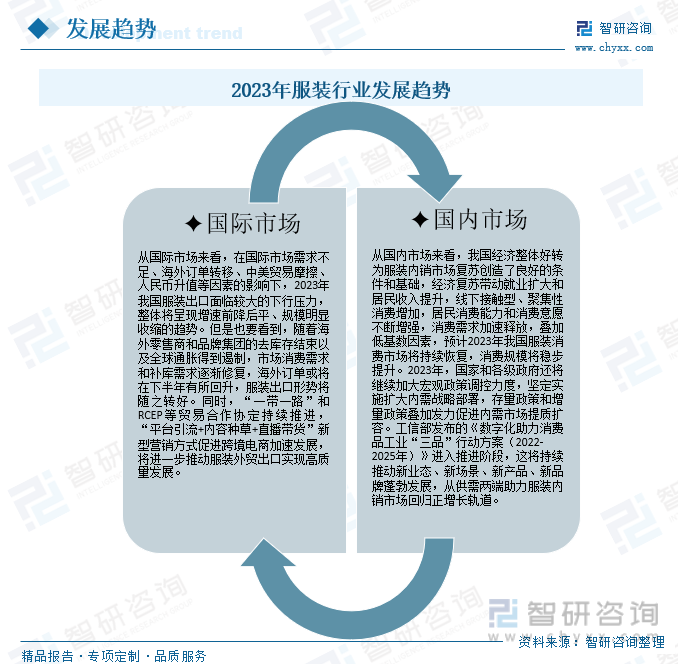

2023年,全球经济增长放缓,国际市场需求复苏前景存在较高的不确定性,国内经济增长内生动力将不断积聚增强,总体回稳向好的趋势不会改变。面对严峻复杂的外部环境和艰巨繁重的改革发展稳定任务,我国服装行业保持恢复性增长的压力依然较大,坚持深化转型升级,提高产业韧性和抗风险能力,仍是行业发展的核心。在全球产业变革的大趋势下,我国服装行业将持续强化数字经济与实体经济的融合创新,全力推进行业智能制造和工业互联网平台建设,深度践行文化自信与绿色发展,聚合新技术、新模式、新业态的发展势能,驱动行业加速向智能化、高端化、绿色化跃迁,推动中国服装行业迈向全球产业链价值链新高度。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国服装行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国服装行业竞争现状及投资策略研究报告

《2025-2031年中国服装行业竞争现状及投资策略研究报告》共十一章,包含2025-2031年服装行业发展趋势及投资风险分析,2025-2031年服装行业盈利模式与投资策略探讨,服装投资机会分析与项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询