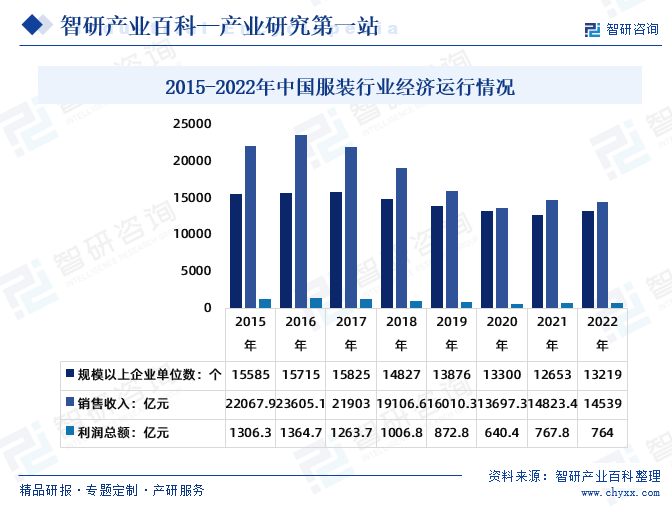

摘要:中国的服装市场已经成为了全球最大的服装市场之一。2022年中国服装行业规模以上(年主营业务收入2000万元及以上)企业13219家,较2021年增加566家;累计营业收入14539亿元,较2021年减少284.4亿元;利润总额764亿元,较2021年减少3.8亿元。

一、定义及分类

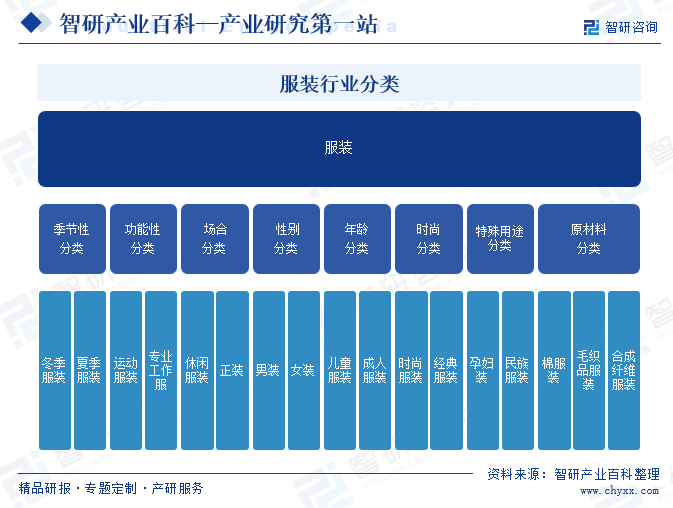

服装,是衣服鞋装饰品等的总称。在国家标准中对服装的定义为:缝制,穿于人体起保护和装饰作用的产品,又称衣服。根据《国民经济行业分类(2017版)》,“纺织服装、服饰业”是以面料为主要原料,缝制各种男、女服装,以及儿童成衣的活动以及帽子、手套、围巾、袜子等服装饰品的加工。服装可以根据不同的标准和用途进行多样化的分类。

二、行业政策

1、国家层面相关政策

作为国民经济的基础消费产业,服装行业与人们的生产、生活息息相关,体现着国家经济和社会的发展水平。为了促进服装行业发展,国家及相关部门不断出台一系列相关政策。

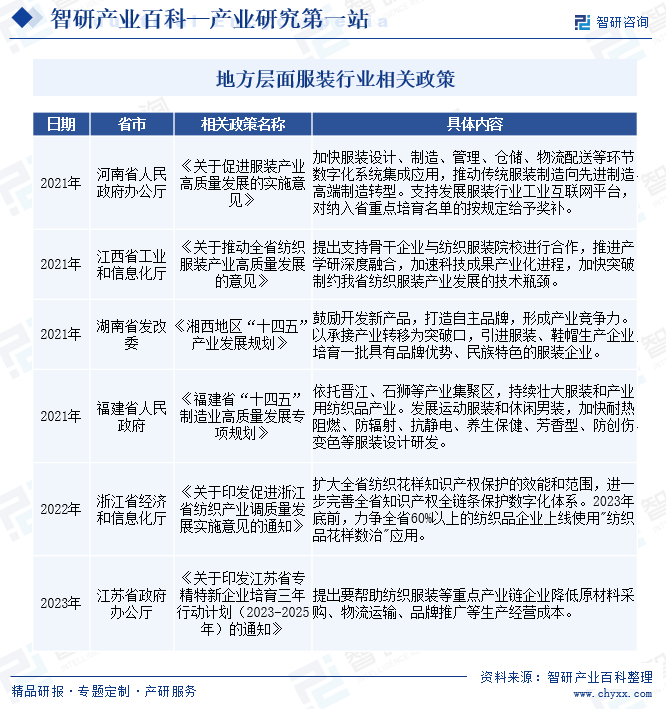

2、地方层面相关政策

为了推动服装行业的发展,河南、江西、湖南、浙江、江苏等多个省市积极响应国家号召,相继出台服装产业相关政策。

三、发展历程

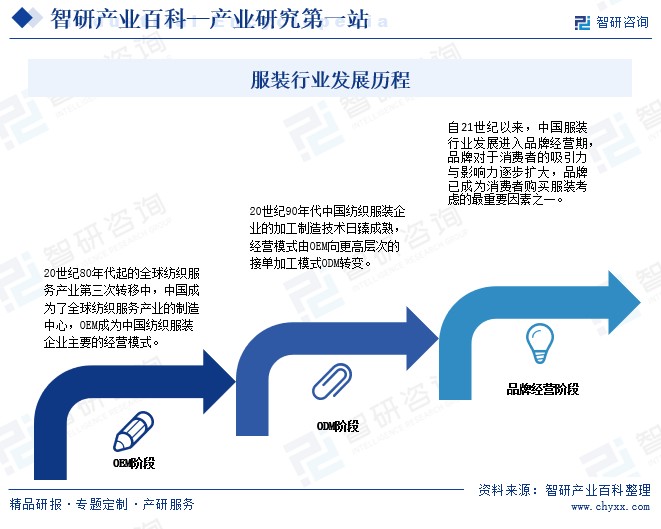

新中国成立以来,人们物质日益丰沛,服装也伴随着经济的发展和人民生活水平的提高变得绚丽多彩。中国是世界上最大的纺织服装生产国、消费国和出口国。从1950年到现在,中国服装行业的发展经历了OEM阶段、ODM阶段以及品牌经营阶段三个阶段。自21世纪以来,中国服装行业发展进入品牌经营期,品牌对于消费者的吸引力与影响力逐步扩大,品牌已成为消费者购买服装考虑的最重要因素之一。

四、行业壁垒/风险

1、行业壁垒

服装的使用周期较短、体验成本较低、后端服务程度低,用户在不同品牌之间的转换成本较低。因此,高端服装行业在销售和运营环节很可能存在规模优势,特别是销售环节。这种规模优势为新兴品牌的进入设置了较高的壁垒。根据服装行业生产经营的特点,拟进入服装行业的企业主要面临全球化布局、研发及生产技术、质量控制及资金壁垒。

2、行业风险

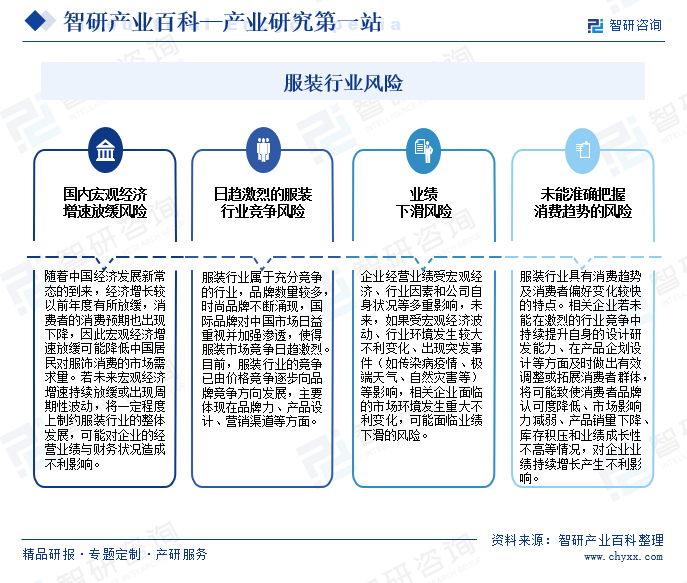

十三五以来,中国纺织服装行业发展取得良好成绩,但也存在诸多困扰行业发展和需要持续关注的问题,国内宏观经济增速放缓、日趋激烈的服装行业竞争、业绩下滑以及未能准确把握消费趋势等一系列的风险。

五、产业链

服装行业产业链上游为生产所需的原材料,主要分为纱线、染料、蒸汽、辅料等。辅料类主要包括纽扣、衣领等;中游为服装生产企业;下游为线上及线下销售渠道,线下销售渠道包括商场百货、直营专卖店、品牌零售商、加盟商等,线上销售渠道天猫、京东、拼多多、抖音、唯品会等网络平台等。

鲁泰A股份有限公司 江苏联发纺织股份有限公司 安徽华茂纺织股份有限公司 河南新野纺织股份有限公司 福建凤竹纺织科技股份有限公司 江苏联发纺织股份有限公司 安徽华茂纺织股份有限公司 河南新野纺织股份有限公司 福建凤竹纺织科技股份有限公司 浙江闰土股份有限公司 无锡安诺其染料科技有限公司 浙江龙盛集团股份有限公司 鞍山七彩化学股份有限公司 江苏蓝丰生物化工股份有限公司 福建浔兴集团公司 浙江伟星实业发展股份有限公司 苏州胜利精密制造科技股份有限公司 昶联金属材料应用制品(广州)有限公司

鲁泰A股份有限公司 江苏联发纺织股份有限公司 安徽华茂纺织股份有限公司 河南新野纺织股份有限公司 福建凤竹纺织科技股份有限公司 江苏联发纺织股份有限公司 安徽华茂纺织股份有限公司 河南新野纺织股份有限公司 福建凤竹纺织科技股份有限公司 浙江闰土股份有限公司 无锡安诺其染料科技有限公司 浙江龙盛集团股份有限公司 鞍山七彩化学股份有限公司 江苏蓝丰生物化工股份有限公司 福建浔兴集团公司 浙江伟星实业发展股份有限公司 苏州胜利精密制造科技股份有限公司 昶联金属材料应用制品(广州)有限公司

六、行业现状

目前,中国的服装市场已经成为了全球最大的服装市场之一。经过疫情三年消费者对消费理念的改变,变得更保守消费,导致服装行业复苏缓慢。根据国家统计局数据,2022年,中国服装行业规模以上(年主营业务收入2000万元及以上)企业13219家,较2021年增加566家;累计营业收入14539亿元,较2021年减少284.4亿元;利润总额764亿元,较2021年减少3.8亿元。

七、发展因素

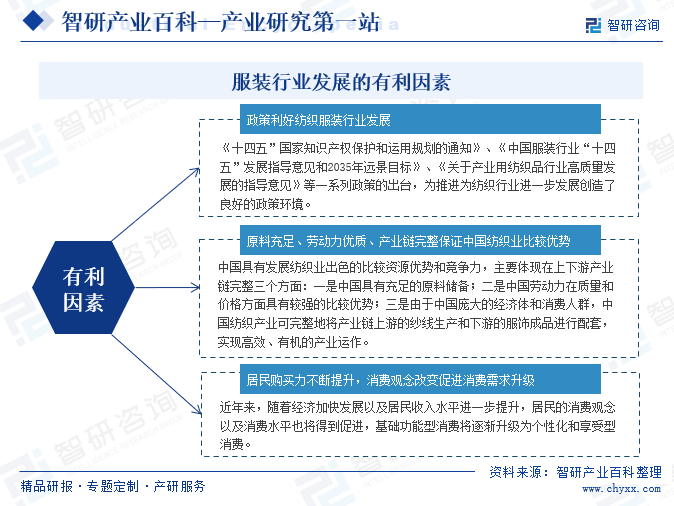

1、有利因素

中国是一个服装产销大国,但一直以来都处于产业链的下游,附加值低。近年来,随着居民可支配收入的增长和居民消费的不断升级,居民消费观念改变促进消费需求升级,是中国服装行业发展的其中一个有利因素;同时,中国具有发展纺织业出色的比较资源优势和竞争力,是中国服装行业发展另一有利因素。此外,利好政策的不断出台与推进为纺织行业进一步发展创造了良好的政策环境。

2、不利因素

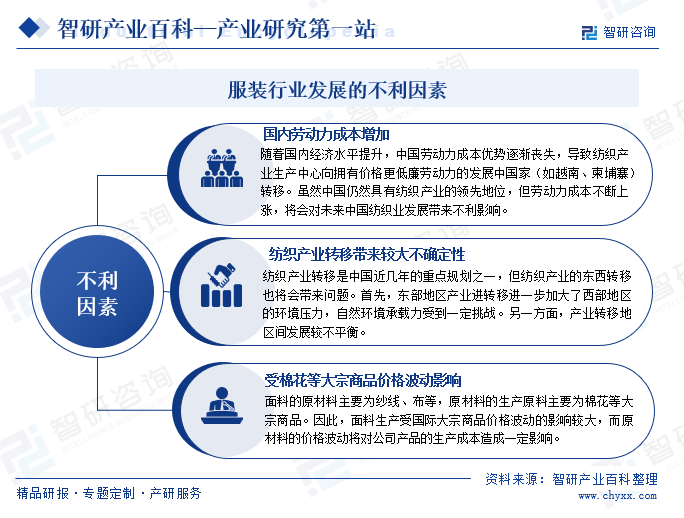

服装市场已经进入了饱和状态。无论是大品牌还是小众设计师,都面临着激烈的竞争。服装行业在发展中面临的不利因素包括国内劳动力成本增加、纺织产业转移带来较大不确定性、受棉花等大宗商品价格波动影响等。

八、竞争格局

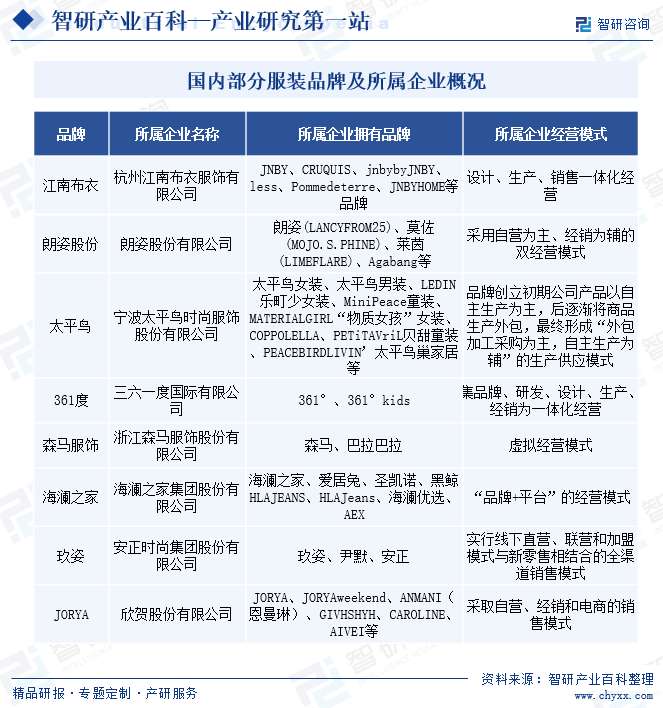

中国服装行业企业数量较多,市场竞争激烈,市场上存在着众多的品牌和企业。其中,国际知名品牌和本土品牌都在市场中占领一定的份额。国际品牌在高端市场上有一定的优势,而本土品牌在中低端市场上更具竞争力。目前,国内服装行业主要企业有江南布衣、朗姿股份、太平鸟、361度、森马服饰、海澜之家等。

九、发展趋势

中国经济整体好转为服装内销市场复苏创造了良好的条件和基础,经济复苏带动就业扩大和居民收入提升,线下接触型、聚集性消费增加,居民消费能力和消费意愿不断增强,消费需求加速释放。中国服装业应当充分发挥技术和劳动生产效率的优势,以“技术劳动力”的比较优势来参与国际竞争,行业产量规模逐步收敛将是必然趋势。随着消费者对可持续性和环保的关注逐渐增加,推动服装行业朝向可持续时尚发展。未来,服装行业还将朝着个性化和定制化、健康与运动风、社交责任和多元文化、快时尚和快反应生产等方向发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国服装行业重点企业对比分析:如意集团vs七匹狼[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国服装行业重点企业对比分析:如意集团vs七匹狼[图]

从2020-2022年如意集团以及七匹狼的服装营业收入来看,七匹狼与如意集团的服装营业收入都呈现下降趋势,2022年两企业服装营业收入分别为3.76亿元和30.81亿元。

![2023年中国服装行业全景速览:市场集中度较低,未来行业加速向智能化、高端化、绿色化跃迁[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国服装行业全景速览:市场集中度较低,未来行业加速向智能化、高端化、绿色化跃迁[图]

根据国家统计局数据,2021年我国服装行业规模以上企业工业增加值同比增长8.5%,增速比上年同期提高17.5个百分点;规模以上企业完成服装产量235.41亿件,同比增长8.38%;2022年我国服装行业产量为232.42亿件,较2021年减少近3亿件。

![2021年中国服装行业现状分析:服装产量为168.02亿件,同比增加6.71%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年中国服装行业现状分析:服装产量为168.02亿件,同比增加6.71%[图]

2021年中国服装产量为168.02亿件,同比增加6.71%,其中梭织服装产量为91.26亿件,同比增加6.71%;针织服装产量为76.80亿件,同比增加6.71%。