摘要:随着中国经济的发展和人们消费观念的改变,袜子已成为独立的时尚元素,袜子行业市场需求呈现出高端而多元化的趋势。作为袜子制造大国之一,我国袜子主要出口到美国、欧洲等发达国家和朝鲜、日本等周边国家。中国海关数据显示,2023年中国袜子出口量同比增长65.43%至6560.1万双。

一、定义及分类

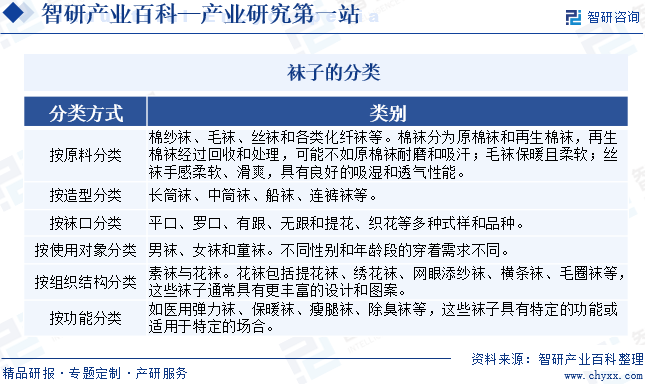

袜子是一种穿在脚上的服饰用品,起着保护脚和防脚臭的作用。袜子是总称,按原料分类有棉纱袜、毛袜、丝袜和各类化纤袜等;按造型分类有长筒袜、中筒袜、船袜,连裤袜等;按袜口分类有平口、罗口,有跟、无跟和提花、织花等多种式样和品种;按使用对象分类有男袜、女袜和童袜;按组织结构分类有素袜与花袜;按功能分类有医用弹力袜、保暖袜、瘦腿袜、除臭袜等。

二、行业政策

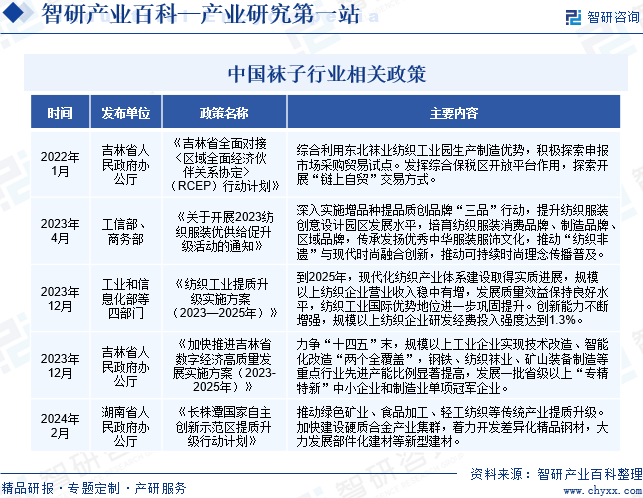

袜子作为纺织业的重要组成部分,近年来,国家出台了一系列纺织业相关政策,为袜子行业的发展起到了积极的推动作用。2023年12月,吉林省人民政府办公厅印发《加快推进吉林省数字经济高质量发展实施方案(2023-2025年)》,提出力争“十四五”末,规模以上工业企业实现技术改造、智能化改造“两个全覆盖”,钢铁、纺织袜业、矿山装备制造等重点行业先进产能比例显著提高,发展一批省级以上“专精特新”中小企业和制造业单项冠军企业。2024年2月,湖南省人民政府办公厅印发《长株潭国家自主创新示范区提质升级行动计划》,提出要推动绿色矿业、食品加工、轻工纺织等传统产业提质升级。

三、发展历程

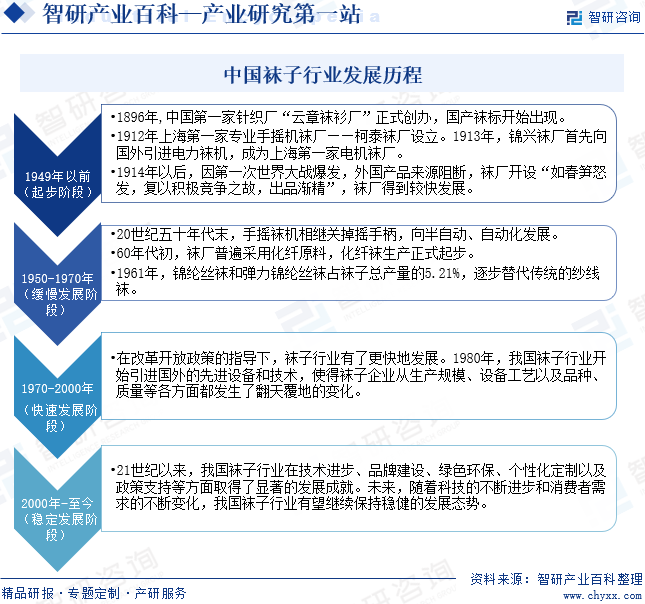

1896年中国第一家针织厂“云章袜衫厂”正式创办,国产袜标开始出现。1912年上海第一家专业手摇机袜厂——柯泰袜厂设立。1913年,锦兴袜厂首先向国外引进电力袜机,成为上海第一家电机袜厂。1914年以后,因第一次世界大战爆发,外国产品来源阻断,袜厂开设“如春笋怒发,复以积极竞争之故,出品渐精”,袜厂得到较快发展。20世纪五十年代末,手摇袜机相继关掉摇手柄,向半自动、自动化发展。60年代初,袜厂普遍采用化纤原料,化纤袜生产正式起步。1961年,锦纶丝袜和弹力锦纶丝袜占袜子总产量的5.21%,逐步替代传统的纱线袜。在改革开放政策的指导下,袜子行业有了更快地发展。1980年我国袜子行业开始引进国外的先进设备和技术,使得袜子企业从生产规模、设备工艺以及品种、质量等各方面都发生了翻天覆地的变化。21世纪以来,我国袜子行业在技术进步、品牌建设、绿色环保、个性化定制以及政策支持等方面取得了显著的发展成就。未来,随着科技的不断进步和消费者需求的不断变化,我国袜子行业有望继续保持稳健的发展态势。

四、行业壁垒

1、管理能力壁垒

袜子行业属于劳动力密集型行业,企业达到一定规模后,需要形成一套科学完善的组织结构、业务流程及专业的管理人员才能充分发挥生产能力、控制生产成本、提高生产效率。此外,由于袜子的种类繁多,针对不同的客户需求、不同的季节需求,对企业管理层在袜子生产的组织、协调、应变上提出了更高的要求。而新进入袜子行业的企业较难在短时期内达到较高的管理水平。因此,管理能力是进入袜子行业的障碍之一。

2、技术壁垒

世界知名品牌在选择产品供应商时,除了要考察袜子企业的生产能力、产品质量、生产工艺水平外,还要求供应商具有相应的设计能力,能够利用自身积累的专业经验和技术优势,参与客户的产品开发过程。而对于提供部分或全部设计服务的袜子生产企业,应具备独立的设计部门,能够主动、及时地提供符合客户需求的新产品,并且还应具备相应的新材料设计、运用能力,从而对品牌运营企业的设计开发形成重要补充。因此,袜子生产企业的技术研发能力是进入袜子行业的障碍之一。

3、规模优势壁垒

袜子行业的规模效应明显,袜子企业需要产品形成较大的规模以降低产品的成本,才能保证企业的利润空间。新进入袜子行业的企业短期内很难达到一定的生产规模以控制成本。因此,大规模、低成本的生产经营要求是进入袜子行业的壁垒之一。

五、产业链

1、行业产业链分析

袜子产业链上游为原材料,主要包括棉花、氨纶纤维、锦纶纤维、尼龙、染料等;产业链中游主要是各类别袜子的制造和生产;产业链下游主要是通过商超、服饰店、服装批发市场、电商平台等渠道进行销售,最终销售至消费者。

新疆冠农集团有限责任公司 九圣禾控股集团有限公司 新疆西部海祥棉花有限公司 鲁泰纺织股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 新疆赛里木现代农业股份有限公司 华峰化学股份有限公司 泰和新材集团股份有限公司 杭州青云新材料股份有限公司 杭州邦联氨纶股份有限公司 新乡白鹭投资集团有限公司 杭州聚合顺新材料股份有限公司 神马实业股份有限公司 义乌华鼎锦纶股份有限公司 浙江台华新材料股份有限公司 广东新会美达锦纶股份有限公司 福建中锦新材料有限公司 长乐力恒锦纶科技有限公司 浙江恒逸锦纶有限公司 南充美华尼龙有限公司 广东南方尼龙制品有限公司 宿迁中盛尼龙有限公司 徐州黑白龙工程尼龙有限公司

新疆冠农集团有限责任公司 九圣禾控股集团有限公司 新疆西部海祥棉花有限公司 鲁泰纺织股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 新疆赛里木现代农业股份有限公司 华峰化学股份有限公司 泰和新材集团股份有限公司 杭州青云新材料股份有限公司 杭州邦联氨纶股份有限公司 新乡白鹭投资集团有限公司 杭州聚合顺新材料股份有限公司 神马实业股份有限公司 义乌华鼎锦纶股份有限公司 浙江台华新材料股份有限公司 广东新会美达锦纶股份有限公司 福建中锦新材料有限公司 长乐力恒锦纶科技有限公司 浙江恒逸锦纶有限公司 南充美华尼龙有限公司 广东南方尼龙制品有限公司 宿迁中盛尼龙有限公司 徐州黑白龙工程尼龙有限公司

2、行业领先企业分析

(1)浙江健盛集团股份有限公司

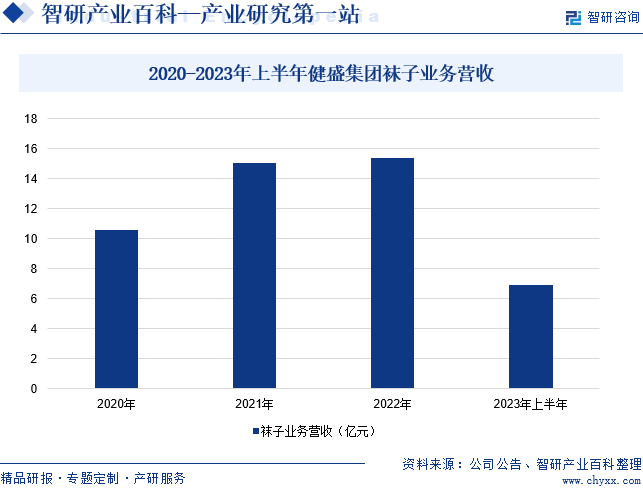

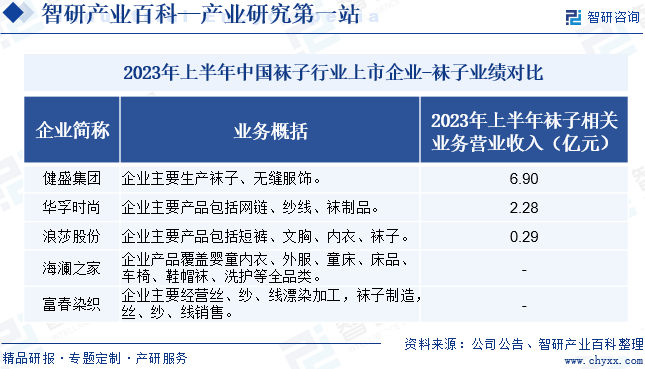

浙江健盛集团股份有限公司的主要业务为针织运动服饰的生产制造,目前主要经营模式为以ODM、OEM的方式为世界知名品牌商和零售商自有品牌提供专业服务。企业较早地引进了世界先进的棉袜、无缝服饰生产设备并引入日本的生产技术和工艺流程。多年生产经验积累,先进的设备规模优势,优秀的生产管理及员工队伍确保了企业在棉袜、无缝服饰生产制造领域的领先地位。企业不仅生产各类优质棉袜、无缝服饰,同时为了保证产品的质量和交期,提高单位产品的经济效益,企业还建立了染色、橡筋线、氨纶包覆纱等产品的原辅料生产工厂,并配备了刺绣、点塑、辅饰等辅助性生产工序。据统计,2023年上半年,企业袜子业务营收同比下降11.08%至6.9亿元,主要是欧美市场终端消费者需求有所下降叠加客户库存较多等因素导致客户下单量减少。

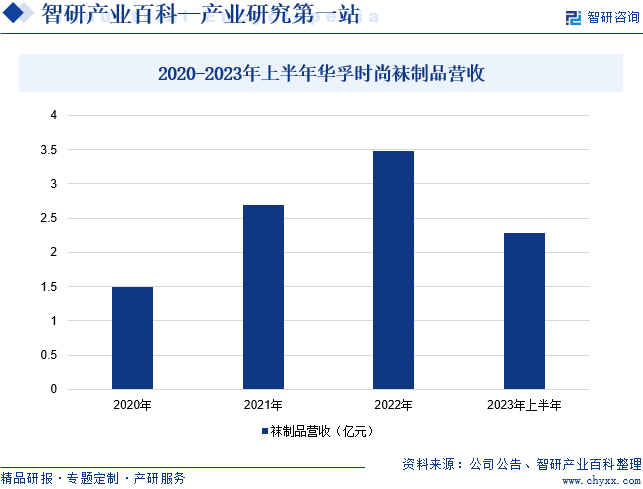

(2)华孚时尚股份有限公司

华孚时尚股份有限公司作为全球最大的色纺纱制造商和供应商之一,主营中高档色纺纱线,配套提供高档新型的坯纱、染色纱,同时提供流行趋势、原料与产品认证、技术咨询等增值服务。通过色彩、材质、工艺技术的集成创新,为客户提供优质的产品和服务。企业在坚持主业的同时,共享产业,以纱线贯通纺织服装产业,整合棉花种植、棉花加工、仓储物流、花纱交易、纺服供应链,实现前后端产业贯通,致力成为全球纺织服装产业时尚营运商。据统计,2023年上半年,企业袜制品营收同比增长25.97%至2.28亿元。

六、行业现状

随着中国经济的发展和人们消费观念的改变,袜子已成为独立的时尚元素,袜子行业市场需求呈现出高端而多元化的趋势。作为袜子制造大国之一,我国袜子主要出口到美国、欧洲等发达国家和朝鲜、日本等周边国家。中国海关数据显示,2023年中国袜子出口量同比增长65.43%至6560.1万双。

七、发展因素

1、有利因素

(1)原材料的优势

作为世界上最大的棉花和化纤生产国,我国的原料储备较为充足。棉花作为袜子制作的主要原材料之一,其产量和品质一直保持世界领先的水平。数据统计,2023年我国棉花总产量561.8万吨。与此同时,化纤作为近年来制作袜子的原料之一,也在我国得到了广泛的应用和发展。国家统计局数据显示,2023年我国化纤产量同比增长10.3%至7127万吨。丰富的原材料资源,为我国袜子行业的发展提供了强大的物质基础。

(2)市场需求增长

随着消费者对生活品质的不断追求,对袜子的需求也在稳步增长。尤其是功能性袜子和个性化袜子等细分市场,具有较大的发展潜力。与此同时,国内外市场的持续扩大为袜子行业的发展提供了更加广阔的舞台。无论是国内市场的消费升级,还是国际市场的不断拓展,都为袜子制造企业带来了前所未有的发展机遇,也促使袜子企业不断提升产品质量和设计水平,以满足市场的多样化需求。

(3)劳动力成本的优势

袜子制造行业是传统的劳动密集型行业,需要大量的生产工人。中国拥有丰富的劳动力资源,尽管我国的劳动力成本不断上升,但我国制造业工资仍处于较低水平。从工资水平的国际比较看,目前我国制造业雇员工资水平仍大幅低于美国、日本和英国等发达国家,这一优势使得我国袜子制造企业在国际市场上具有更强的成本竞争力。

2、不利因素

(1)行业水平参差不齐影响行业整体发展

我国袜子生产企业数量众多,但其中具备自主开发、创新能力和营销能力的大型企业相对较少。大部分袜子企业由于缺乏独立且主动的技术创新动力,导致袜子企业在新技术、新材料的运用以及新款式、新产品的开发上投入明显不足。这种现状使得袜子行业内企业之间的实力差距显著,袜子企业的发展水平参差不齐,这无疑对袜子行业的整体发展构成了一定的阻碍。

(2)袜子行业的分工模式较散

袜子产业链以订单式运营模式为主导,其产业链条纷繁复杂,涉及多个环节。为了有效分散经营风险,散乱的分工模式应运而生,成为袜子行业内的普遍现象。一双袜子从诞生到完成,需历经设计、打样、小批量生产到大批量生产等多个生产环节,每个环节均有不同的专业人员参与。然而,这种分工模式也带来了一系列问题,如订单层层分包导致的沟通成本高昂,以及产品一致性难以有效控制。

(3)袜子行业集中度较低

目前,国内袜子行业的集中度相对较低,导致市场竞争尤为激烈,尤其是在低档产品领域。大部分袜子企业属于小微型企业范畴,这些企业普遍面临着生产规模有限、工艺技术相对滞后的问题。与此同时,这些企业在创新能力和自主开发方面存在明显不足,使得产品种类单一,同质化现象严重,缺乏独特的市场竞争力,很难进入国内外高端市场。此外,大部分袜子加工企业在管理方面也存在明显的短板,不仅影响了企业的运营效率,也制约了企业的长远发展。

八、竞争格局

我国袜子企业拥有先进的生产设备、管理理念和生产技术,同时拥有创新研发能力和市场营销能力,在国内外市场拥有较强的竞争力。目前,我国袜子行业上市企业主要包括健盛集团、华孚时尚、浪莎股份、海澜之家、富春染织等。2023年上半年,健盛集团、华孚时尚、浪莎股份袜子相关业务营收分别为6.9亿元、2.28亿元和0.29亿元。

九、发展趋势

物联网、智能制造和数字化技术的应用正在推动袜子行业的转型升级。未来,袜子行业将利用物联网等新技术,实时掌控袜机状态、订单进度等,提高袜子的生产效率和质量水平。与此同时,在全球环保意识的日益增强下,未来,袜子行业将更加注重绿色环保和可持续发展,同时采用环保材料和生产工艺,推动袜子行业绿色转型。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。