内容概要:丙烯酸丁酯,是一种有机化合物,化学式为C7H12O2,为无色透明液体,不溶于水,可混溶于乙醇、乙醚,主要用于制作纤维、橡胶、塑料的高分子单体。近年得益于国内需求的增加和下游应用领域的扩展,部分大型化工企业通过新建或扩建生产装置提升产能,以满足国内外市场需求,使得我国丙烯酸丁酯行业产能呈现出持续增长的趋势。数据显示,截至2024年底,全国丙烯酸丁酯行业产能规模已从2017年的224万吨增长至374万吨,国内丙烯酸丁酯供应能力不断增强。

相关上市企业:陶氏公司(DOW);巴斯夫(BAS);阿克苏诺贝尔(AKZO);日本触媒(4114);阿科玛(AKE);卫星化学(002648);万华化学(600309);华谊集团(600623);沈阳化工(000698);齐翔腾达(002408);LG化学(051910)等

相关企业:台塑工业(宁波)有限公司;山东宏信化工股份有限公司;山东开泰石化丙烯酸有限公司;谦信化工集团有限公司;江苏三蝶化工有限公司;泰兴市昇科化工有限公司;泰兴金江化学工业有限公司;南方石化(福建)有限公司;山东恒正新材料有限公司;河北百畅化工科技有限公司;邦丽达(福建)新材料股份有限公司等

关键词:产业链;丙烯酸丁酯产能;丙烯酸丁酯产量;丙烯酸丁酯表观消费量;重点企业;竞争格局;发展趋势

一、行业概况

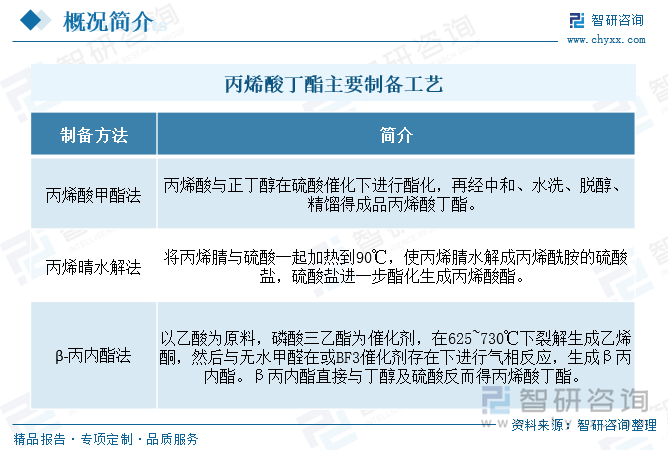

丙烯酸丁酯,是一种有机化合物,化学式为C7H12O2,为无色透明液体,不溶于水,可混溶于乙醇、乙醚,主要用于制作纤维、橡胶、塑料的高分子单体。有机工业用于制造黏合剂、乳化剂和用作有机合成中间体。造纸工业用于制造纸张增强剂。涂料工业用于制造丙烯酸酯涂料。目前,丙烯酸丁酯的制备工艺已经成熟,大致包括丙烯酸甲酯法、丙烯晴水解法、β-丙内酯法等。以丙烯酸酯化法为例,每制取1吨丙烯酸丁酯,需要消耗0.62吨正丁醇和0.45吨丙烯酸。通过这一系列的生产和消费环节,丙烯酸丁酯的产业链逐渐展现其全貌。

丙烯酸丁酯行业产业链上游为原材料供应环节,主要包括丙烯酸、正丁醇、硫酸、催化剂等。产业链中游为丙烯酸丁酯生产制备环节,代表厂商有卫星化学、万华化学、巴斯夫等。产业链下游为丙烯酸丁酯应用领域,主要包括涂料、纤维、橡胶、塑料、黏合剂、造纸、皮革加工等行业。简单来讲,丙烯酸丁酯产业链的结构是,是从原料丙烯酸、正丁醇、催化剂及其他添加剂开始,经过化学反应生成丙烯酸丁酯,最终应用于涂料、胶粘剂、塑料改性以及皮革加工等领域。

二、供给端

近年得益于国内需求的增加和下游应用领域的扩展,部分大型化工企业通过新建或扩建生产装置提升产能,以满足国内外市场需求,使得我国丙烯酸丁酯行业产能呈现出持续增长的趋势。数据显示,截至2024年底,全国丙烯酸丁酯行业产能规模已从2017年的224万吨增长至374万吨,国内丙烯酸丁酯供应能力不断增强。与此同时,随着环保政策的强化,部分小型落后产能逐步被淘汰,行业内的产能集中度有所提升,形成了大型企业主导的市场局面。

随着建筑、快递等行业蓬勃发展,我国丙烯酸丁酯应用需求规模不断增加,叠加国内丙烯酸丁酯产能规模不断扩张,全国丙烯酸丁酯得以呈现稳定增长态势。数据显示,2024年我国丙烯酸丁酯产量已从2020年的159.3万吨增长至271.4万吨。根据市场分析,未来几年,我国丙烯酸丁酯行业将继续受益于下游应用领域的快速发展。特别是在环保政策的推动下,水性涂料和高性能胶黏剂的需求将持续增长,带动丙烯酸丁酯市场的扩大。

相关报告:智研咨询发布的《中国丙烯酸丁酯行业市场运行态势及发展趋向研判报告》

三、消费端

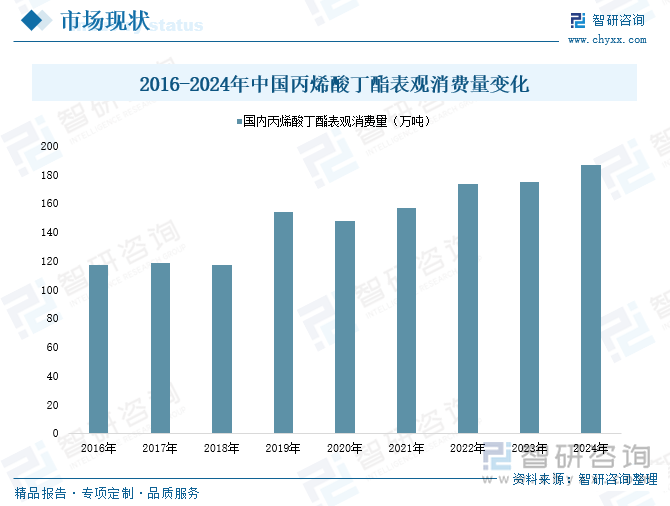

丙烯酸丁酯下游应用领域广泛,涵盖了涂料、胶粘剂、塑料改性以及皮革加工等多个领域。2020年时国内丙烯酸丁酯应用情况虽受不可控因素影响而出现下滑波动,但整体看来,近年来,随着国内需求增加和下游应用领域的扩展,丙烯酸丁酯行业仍总体上呈现出蓬勃发展态势。据统计,2024年我国丙烯酸丁酯表观消费量已从2017年的117万吨增长至187万吨。

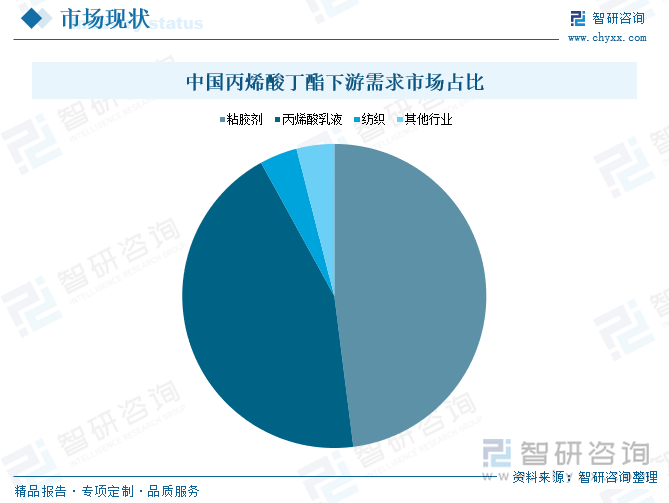

从应用需求市场来看,目前,胶粘剂行业和丙烯酸乳液行业是我国丙烯酸丁酯行业最大的两个应用需求市场,其二者丙烯酸丁酯消费量占比之一高达92%。其中,胶粘剂是丙烯酸丁酯最主要需求市场,行业丙烯酸丁酯消费量占比高达48%;其次为丙烯酸乳液,行业丙烯酸丁酯消费量占比为44%左右。

四、企业格局

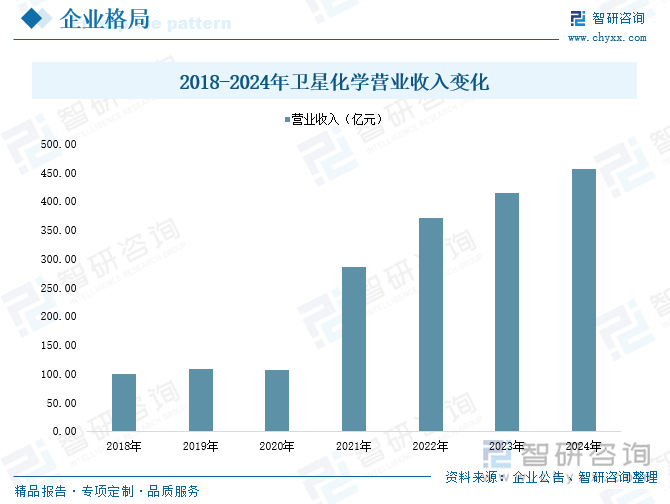

目前我国丙烯酸丁酯行业的竞争格局较为稳定,主要原因在于,当前国内大半产能均由卫星化学、万华化学、华谊集团、宁波台塑和扬子巴斯夫五家企业投建,其产能之和高达63%,且这些头部厂商均为配套原料的一体化项目,因此竞争优势日益明显。细分来看,卫星化学于2023年4月新增18万吨/年丙烯酸和16万吨/年丙烯酸丁酯产能,使得丙烯酸、丙烯酸丁酯总产能分别达到84万吨/年、78万吨/年,产能位居国内第一;而随着万华化学40万吨/年丙烯酸丁酯装置即将投产,其总产能将攀升至76万吨,紧随卫星之后,两者仅相差2万吨,将促使国内丙烯酸丁酯市场竞争愈发激烈。

卫星化学股份有限公司创建于1992年,于2011年在深圳证券交易所A股上市,股票简称“卫星化学”。卫星化学坚持“科技创造未来,立足轻烃一体化,打造低碳化学新材料科技公司”的发展战略,现已真正形成了丙烯酸及酯上下游完整的产业链闭环,产业链竞争优势日益增强,已是全球领先的丙烯酸生产商,也是国内少数具备全产业链的丙烯酸及酯、高分子乳液和功能性高分子材料的规模化生产商之一。数据显示,2024年卫星化学营业收入为456.48亿元,同比增长10.03%。

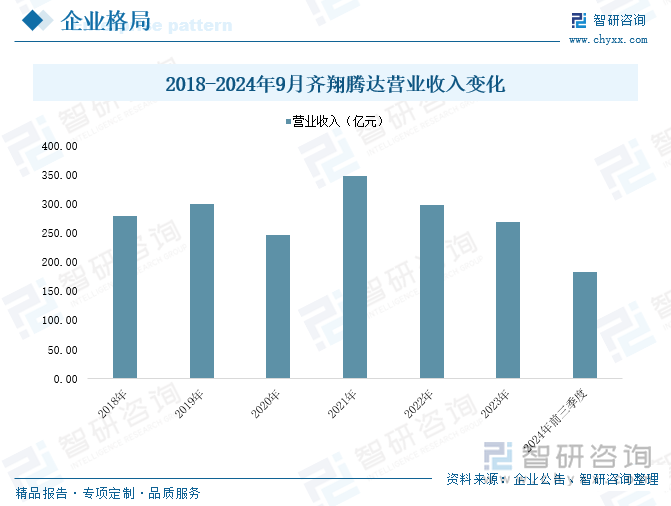

淄博齐翔腾达化工股份有限公司是山东能源集团控股经营的国有上市企业,隶属于山东能源集团新材料有限公司,以碳三、碳四深加工为主营业务,成立于2002年,2010年在深圳证交所上市,股票简称“齐翔腾达”。齐翔腾达主导产品甲乙酮(设计年产能26万吨)、顺酐(设计年产能40万吨)产销量多年稳居世界第一,MMA、丁腈胶乳产能全国最大。此外,齐翔腾达在全面做精做细碳四产业链的基础上稳步推进向碳三产业链的布局,投资建设的 70 万吨/年丙烷脱氢项目、30 万吨/年环氧丙烷项目和 8 万吨/年丙烯酸及 6 万吨/年丙烯酸丁酯项目均已全面建成投产,公司碳三产业链已初具规模,因此公司主营产品还包括了丙烯、环氧丙烷、丙烯酸、异丁烯、MTBE、叔丁醇、丁二烯、顺丁橡胶、丙烯酸丁酯等。数据显示,2024年前三季度,齐翔腾达营业收入为183.53亿元,同比下降9.3%。

五、发展趋势

1、行业产能规模持续扩张,市场竞争日益加剧

近年来,我国丙烯酸丁酯行业产能持续增长,主要得益于国内需求的增加和下游应用领域的扩展。部分大型化工企业通过新建或扩建生产装置,不断提升产能以满足市场需求。随着环保政策的强化,小型落后产能逐步被淘汰,行业内的产能集中度有所提升,形成了大型企业主导市场的局面。未来,随着技术的不断进步和市场规模的扩大,丙烯酸丁酯行业的产能将持续扩张,大型企业将继续发挥引领作用,推动行业向更高质量、更高效益的方向发展。

2、下游应用领域不断拓展,市场消费需求稳步增长

丙烯酸丁酯作为高分子单体和有机中间体,具有广泛的共聚、交联、接枝等化学性质,被广泛应用于涂料、胶粘剂、塑料改性及皮革加工等领域。随着国内经济的持续发展和人民生活水平的提高,这些下游领域对丙烯酸丁酯的需求将稳步增长。特别是胶粘剂和丙烯酸乳液作为丙烯酸丁酯的两大需求来源,其市场需求将持续扩大,为丙烯酸丁酯行业的发展提供有力支撑。

3、绿色生产与技术创新成为行业趋势

随着环保意识的增强和环保法规的严格,绿色生产已成为丙烯酸丁酯行业的重要发展趋势。未来,行业将更加注重清洁生产技术的研发和应用,降低生产过程中的能耗和排放,提高资源利用效率。同时,技术创新也将成为推动行业发展的重要动力。企业将加大研发投入,开发高性能、差异化的丙烯酸丁酯产品,以满足市场的多样化需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国丙烯酸丁酯行业市场运行态势及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国丙烯酸丁酯行业市场运行态势及发展趋向研判报告

《2025-2031年中国丙烯酸丁酯行业市场运行态势及发展趋向研判报告》共十章,包含2025-2031年中国丙烯酸丁酯行业发展前景预测分析,2025-2031年中国丙烯酸丁酯行业投资机会与投资风险分析,2025-2031年中国丙烯酸丁酯行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国丙烯酸丁酯发展现状及进出口状况分析:2021年中国丙烯酸丁酯出口爆发式增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中国丙烯酸丁酯行业现状分析(附产量、需求量、进出口、及价格)[图]](http://img.chyxx.com/2020/09/20200925143710.png?x-oss-process=style/w320)