碳纤维(Carbon Fiber,简称 CF)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机母体纤维采用高温分解法在1,000摄氏度以上高温的惰性气体下碳化(其结果是去除碳以外绝大多数元素)制成的,是一种含碳量在 90%以上的无机高分子纤维。

碳纤维按照原丝类型分类

分类 | 优势 | 劣势 | 应用现状 |

聚丙烯腈(PAN)基 | 成品品质优异,工艺较简单,产品力学性能优良 | - | 已经成为碳纤维主流 |

沥青基 | 原料来源丰富,碳化收率高 | 原料调制复杂,产品性能较低 | 目前规模较小 |

粘胶基 | 高耐温性 | 碳化收率低,技术难度大,设备复杂,成本高 | 主要用于耐烧蚀材料及隔热材料 |

数据来源:公开资料整理

碳纤维按照丝束大小分类

分类 | 特点 | 应用领域 |

小丝束 | 初期以 1K、3K、 6K 为主,逐渐发展为 12K 和 24K | 主要应用于国防军工等高科技领域,以及体育休闲用品,如飞机、导弹、火箭、卫星和渔具、高尔夫球杆、网球拍等 |

大丝束 | 48K 以上碳纤维称为大丝束碳纤维,包括 48K、 60K、 80K 等 | 主要应用于工业领域,包括:纺织、医药卫生、机电、土木建筑、交通运输和能源等 |

数据来源:公开资料整理

一、现状

碳纤维“刚柔并济”,具有出色的力学性能和化学稳定性,密度不到钢的1/4、强度是钢的5-7倍,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,并具有低密度、耐腐蚀、耐高温、耐摩擦、抗疲劳、震动衰减性高、电及热导性高、热及湿膨胀系数低、X光穿透性高、非磁体但有电磁屏蔽效应等特点,是发展国防军工与国民经济的重要战略物资,广泛应用于军工、航空航天、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域。

用碳纤维复合材料代替钢或者铝,减重效率可达到20%-40%,因此在航空航天领域得到广泛青睐。飞机结构材料约占起飞总重量的30%左右,减轻结构材料的重量可以带来许多好处。对军用飞机而言,减重在节省燃油的同时扩大了作战半径,提高了战场生存力和战斗力;对于客机而言,减重节省了燃油、提高了航程和净载能力,具有显著的经济效益。

各种飞行器减重的经济效益数据分析表

种类 | 效益/(美元/KG) |

轻型民航机 | 60 |

直升机 | 100 |

航空发动机 | 450 |

战斗机 | 450 |

干线飞机 | 450 |

超音速民航机 | 1000 |

近地轨道卫星 | 2000 |

同步轨道卫星 | 20000 |

航天飞机 | 30000 |

数据来源:公开资料整理

2018年,全球碳纤维需求量9.26万吨,其中风电叶片需求量2.20万吨,占比23.76%;航空航天需求量2.10万吨,占比22.68%;体育休闲需求量1.43万吨,占比15.44%;汽车需求量1.08万吨,占比11.66%。

全球碳纤维下游需求不同行业占比

数据来源:公开资料整理

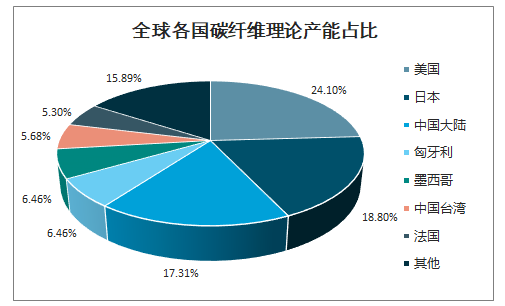

美国、日本、中国碳纤维 理论 产能占比到达6 60 0% % ,集中度非常高 。2018年,全球碳纤维理论产能达到15.48万(小丝束9.77万吨,大丝束5.71万吨),其中,美国碳纤维理论产能为3.73万吨,占比24%;日本碳纤维理论产能为2.91万吨,占比19%;中国大陆的碳纤维产能为2.68万吨,占比17%,另外匈牙利(1万吨)、墨西哥(1万吨)、中国台湾(0.88万吨)和法国(0.82万吨)。

全球各国碳纤维理论产能占比

数据来源:公开资料整理

碳纤维价格差异非常大。不同型号及不同应用领域的碳纤维价格差异巨大,碳纤维价格从每千克几十元到上千元不等,部分特种用途碳纤维价格甚至达到了每千克万元。比如T300级别的碳纤维,用于风电叶片(>24K)产品单价大概80元/千克左右,而用于军工领域(3K、6K)的产品单价却达到了1000-3000元/千克。原因是由于高品质小丝束纤维的工艺流程长、控制精度高、生产效率低,导致出品单位质量纤维的能耗成倍增长。另外,军工领域用碳纤维,有时候需要专线专用,使得生产成本更加高昂。

碳纤维不同应用领域价格差异

应用领域 | 对应碳纤维材料 | 丝束大小 | 价格区间(元/千克) |

国防军工、航天 | T1000、T800、T300、M系列高模 | 3K、6K、12K | 1000-10000 |

民用航空 | T800、T300 | 3K、6K、12K | 800-1500 |

通用飞机、无人机 | T700、T300 | 3K、6K、12K | 500-600 |

体育、建筑补强 | T700、T300 | 12K | 100-140 |

压力容器 | T1000、T800、T700 | 12K | 140 |

风电 | T300 | >24K | 80 |

轨交汽车、电缆芯 | T700、T300 | 12K、24K | 100-140 |

数据来源:公开资料整理

二、产需

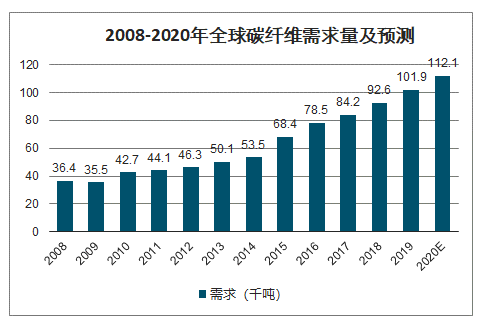

碳纤维复合材料由于其优良的材料性能,已经被广泛的应用于航空航天(国防)、风电叶片、汽车、船舶、压力容器、建筑、电缆芯等不同行业。2017年全球碳纤维复合材料需求达到8.42万吨,预计2020年全球总需求将达到11.21万吨,复合增长率达到10%。

2008-2020年全球碳纤维需求量及预测

数据来源:公开资料整理

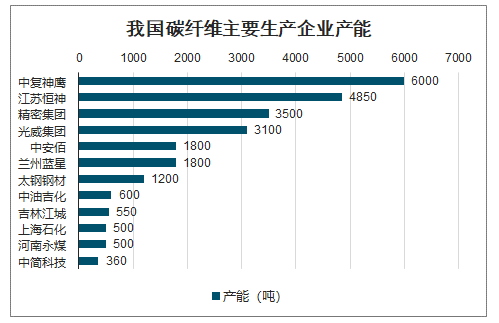

碳纤维生产全过程流程长,工序多,技术和生产壁垒高是我国“有产能,无产量”的重要原因。聚丙烯腈(PAN)基碳纤维的生产主要分为两步,第一步是聚丙烯腈通过聚合、纺丝形成碳纤维原丝,第二步是原丝经过整理后,送入氧化炉制得预氧化纤维(俗称预氧丝),预氧丝进入碳化炉制得碳纤维,碳纤维经表面处理、上浆即可得到碳纤维产品。全过程连续进行,任何一道工序出现问题都会影响稳定生产和碳纤维产品的质量。

我国碳纤维主要生产企业产能

数据来源:公开资料整理

碳纤维因其“轻而强”和“轻而硬”的特性,被广泛应用于战斗机和直升机的机体、主翼、尾翼、刹车片及蒙皮等部位,减重效果显著,并且碳纤维复合材料逐渐从承力、次承力结构向主承力结构方向发展。随着军用飞机越来越高端先进,复合材料在军用飞机的使用量比例越来越高。以美国战机为例,早期的F-16A复合材料使用比例只有2%,而以F-22和F35为代表的第四代战斗机上复合材料使用比例高达24%和36%。

美国军用飞机所用不同材料占比

战机型号 | 铝合金 | 钛合金 | 复合材料 |

F14A | 39% | 24% | 1% |

F15A | 36% | 17% | 2% |

F16A | 64% | 3% | 2% |

F18 | 49% | 13% | 10% |

F22 | 11% | 41% | 24% |

数据来源:公开资料整理

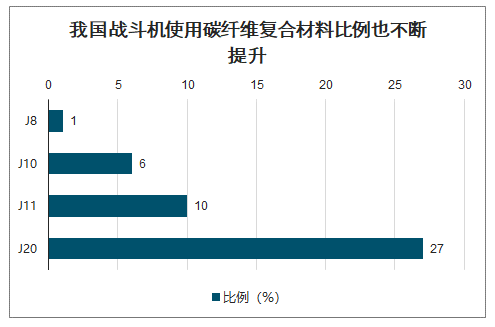

智研咨询发布的《2020-2026年中国碳纤维复合材料行业市场供需规模及投资价值咨询报告》数据显示:我国战斗机使用碳纤维复合材料比例也不断提升,歼-8使用碳纤维复合材料比例1%,J10使用碳纤维复合材料比例6%,J11碳纤维复合材料使用比例10%。另外,我国最新J20、直20大量使用复合材料。

我国战斗机使用碳纤维复合材料比例也不断提升

数据来源:公开资料整理

我国现有各类战机总数3187架,其中我国作战飞机1624架、特种飞机97架、战斗直升机902架、运输机193架。

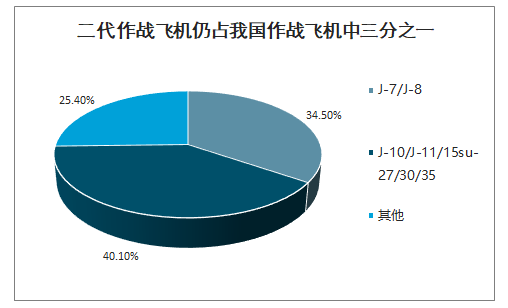

我国仍有三成比例作战飞机是二代作战飞机。这里作战飞机包含有战斗机、战斗轰炸机、强击机、战略轰炸机等装备有进攻性武器系统的固定翼战机。我国作战飞机中,有J-7、J-8二代作战飞机561架,占我国作战飞机比例高达34.5%;三代作战飞机J-10有260架、J-11/15su-27/30/35有391架,合计651架,占我国作战飞机比例为40.1%。美国作战飞机基本上是三代以上作战飞机,并拥有四代作战飞机F-22 178架,F-35 214架。二代作战飞机已经不适合现代战争,随着我国第三代作战飞机日趋成熟,新型战机歼-16,歼-10c以及五代隐身战斗机歼-20的相继服役,未来二代作战飞机将逐渐退役。

二代作战飞机仍占我国作战飞机中三分之一

数据来源:公开资料整理

C919 是中国首款完全按照国际先进适航标准和主流市场标准自主研发的单通道干线飞机。首架 C919 客机于 2017年5月5日首飞,第二架、第三架、第四架、第五架、第六架 C919 分别在 2017年12月17日、2018年12月28日、2019 年8月1日、2019年10月24日、2019 年12月27 日完成了首次飞行,六架试飞机全部投入试飞工作,进入大强度的试飞阶段。截至 2018 年2月26 日累计获 28 家客户 815 架订单,计划于2021年取得适航证并首架交付。

另外,中俄联合研制的 CR929 宽体客机,用双通道客舱布局,基本型命名为CR929-600,航程为 12000 公里,座级 280 座。此外还有缩短型和加长型,分别命名为CR929-500 和 CR929-700。目前 CR929 正在开展初步设计和系统供应商的选择工作,力争在 2021 年实现首架 CR929 开工制造。

C919机身中碳纤维复合材料用量约为12%,正在研发的C929机身中碳纤维复合材料有望超过50%。大飞机C919,后续的C919量产,将带来国内碳纤维新的需求。目前国内中游下游碳纤维复材企业已经广泛参与到型号配套过程中,个别上游纤维企业也开始进入到PCD适航认证阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超高强度碳纤维行业市场研究分析及产业趋势研判报告

《2025-2031年中国超高强度碳纤维行业市场研究分析及产业趋势研判报告》共十章,包含超高强度碳纤维投资建议,中国超高强度碳纤维未来发展预测及投资前景分析,中国超高强度碳纤维投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某碳纤维企业顺利通过2023年山东省第五批专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)