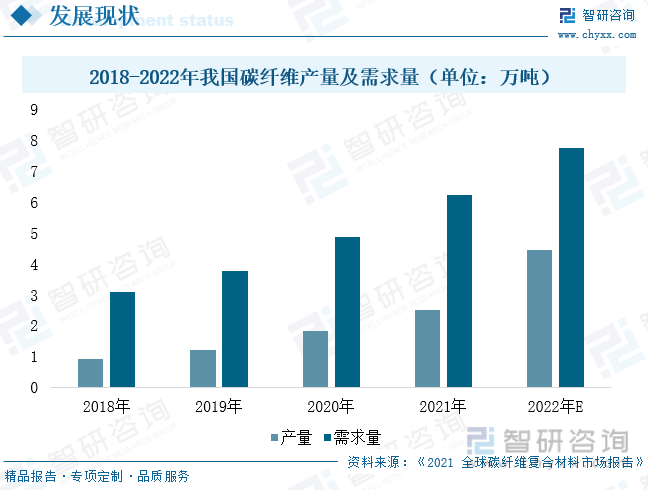

内容概要:受国外对我国碳纤维行业技术、设备封锁,长期以来国内碳纤维产品主要依赖进口。随着碳纤维相关技术不断创新升级,我国碳纤维生产能力不断提高,2022年我国碳纤维产量及需求量分别为4.43万吨和7.75万吨,同比分别增长77.2%和24.2%,行业自给率提升,产品国产化进程持续加快。

关键词:碳纤维、碳纤维市场供需、碳纤维进出口情况、碳纤维成本结构

一、行业产能不断扩张,国产化进程持续加快

(一)原材料供给充足,行业采购成本有所下降

碳纤维上游为原油化工行业,需从石油、煤炭、天然气等化石燃料中提取制备丙烯,然后通过氨氧化后得到丙烯腈。碳纤维企业以丙烯腈为原材料进行聚合反应生成聚丙烯腈,再以其纺丝获得聚丙烯腈原丝,进行加工生产后得到碳纤维。2022年以来,受俄乌政策冲突等因素影响,全球能源供应偏紧,为了保障我国能源供应安全,国家及企业不断加大石油天然气勘探开发力度。2022年,我国生产原油20466.7万吨,同比增长2.9%;生产天然气2177.9亿立方米,同比增长6.4%,我国能源供应整体安全稳定。

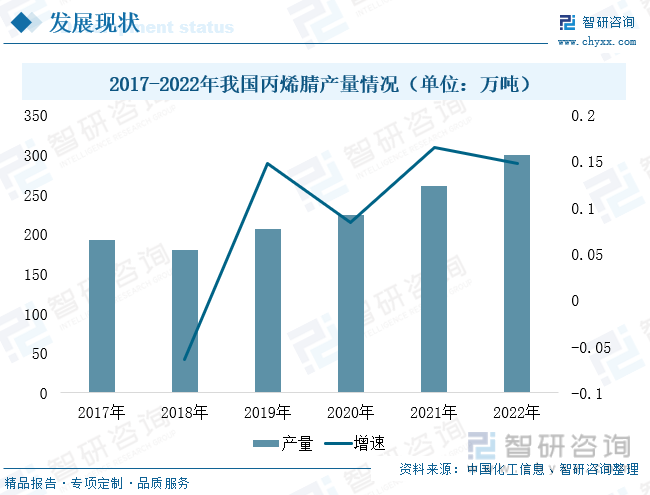

2022年,利华益集团、江苏斯尔邦、辽宁金发等企业相继扩产,我国丙烯腈新增产能52万吨,产能同比增长16.5%。随着产品产能不断增加,丙烯腈产量也在不断增加。2022年我国丙烯腈产量约300万吨,同比增长14.81%,行业供给充足。从丙烯腈市场价格走势看,2022年上半年,受多地疫情反复及国际地缘政治冲突等因素影响,原油价格高位大幅波动,叠加疫情对物流供需影响,丙烯腈市场价格震荡下行。其中,山东市场价格从年初的1.33万元/吨下降至6月底的1.08万元/吨,跌幅达到18.80%。2022年下半年,丙烯腈市场价格呈先涨后降态势。受上半年长时间亏损使得丙烯腈工厂采取限制措施,产品供给相对减少,丙烯腈市场价格有所回升。进入11月,多地扩能项目相继投产,行业供应增加,下游市场需求整体平稳,丙烯腈市场价格持续下降。对碳纤维生产企业来说,行业原材料采购成本相对下滑。

相关报告:智研咨询发布的《中国风电叶片行业市场经营管理及未来前景展望报告》

(二)碳纤维产能规模不断扩大,产品国产化进程持续加快

2015年以来,我国出台了多项推动碳纤维行业发展相关政策,鼓励上海、江苏、浙江等地区加快发展碳纤维及其复合材料。在相关政策推动下及风电、光伏等新能源产业快速发展带动下,我国碳纤维市场需求快速增长,国内中复神鹰、光威复材、中简科技等多家企业相继宣布扩产,产品产能随之逐步扩大。2022年我国碳纤维产量及需求量分别为4.43万吨和7.75万吨,同比分别增长77.2%和24.2%。据不完全统计,2022年我国碳纤维相关企业宣布计划投产产能累计5.9万吨。其中,新增的产品产能主要为大丝束碳纤维,其主要应用在风电、汽车领域。未来,随着新增产能项目逐步投产,我国碳纤维产能或将达到11万吨,将超过日本在全球的市场份额。整体来看,虽然产品供给能力不断提升,但仍无法满足下游市场需求,行业供需缺口较大。

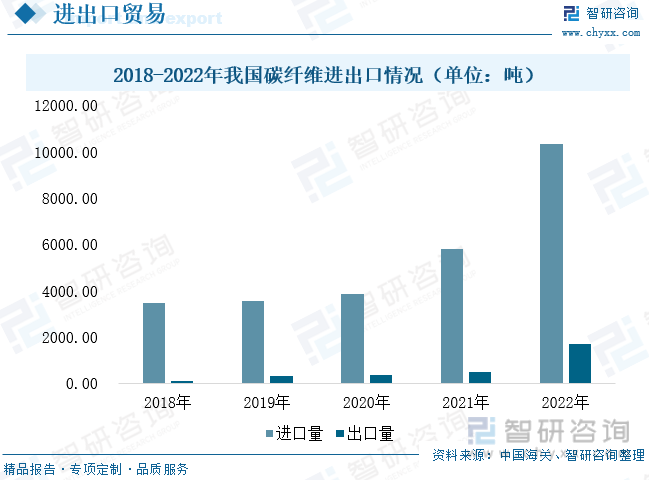

受国外对我国碳纤维行业技术、设备封锁,长期以来国内碳纤维产品主要依赖进口。随着碳纤维相关技术不断创新升级,我国碳纤维生产能力不断提高,国内碳纤维产品出口数量大幅提升。根据海关数据,2022年我国碳纤维进出口数量分别为10319.22吨和1709.65吨,同比分别增长78.18%和263.85%,进出口差额达到8609.56吨。从进口源看,日本、韩国、墨西哥、中国台湾和美国是我国碳纤维的重点进口地区。2022年我国分别从日本、韩国、墨西哥、中国台湾和美国进口碳纤维2434.73吨、2014.93吨、1825.49吨、1439.19吨和1190.76吨,分别占总进口比重23.59%、19.53%、17.69%、13.95%和11.54%,前五名地区合计占比86.3%。受日本本地及欧美市场需求上涨,叠加“东丽风波”事件影响,日本对我国出口的碳纤维产品数量相对减少。从国内主要进口省市看,进口碳纤维前三名地区分别是江苏省、广东省和上海市,进口占比分别为43.97%、27.35%和12.76%,进口前三名地区合计占比达到84.08%。由于进口的碳纤维由于品质较好,企业将进口碳纤维主要用于体育用品及风电叶片领域。

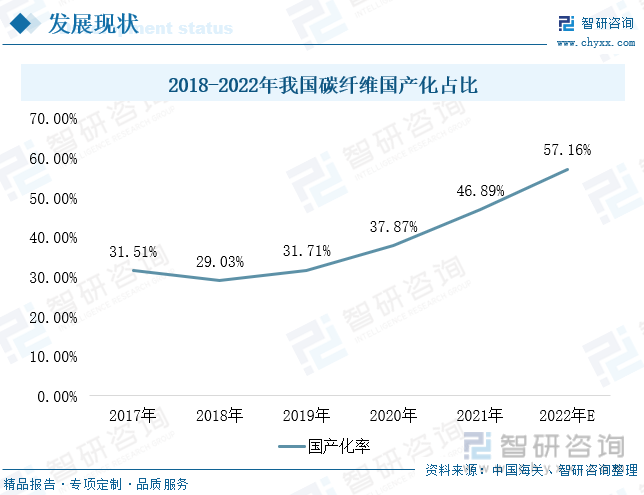

随着国家将碳纤维及其复合材料列入科技创新2030重大工程以来,国家及企业持续加大其关键技术研发,行业相关工艺、技术、设备也取得了多项突破,国内碳纤维及其复合材料产量持续增长,产品国产化进程加快。近年来,在政策发力和企业努力下,我国不断取得碳纤维及其复合材料生产制备和关键技术攻关,产品产能规模也不断扩大,碳纤维国产化进程持续加快。2018-2022年,我国碳纤维国产化占比不断提升。2022年以来,多家碳纤维龙头企业不断扩大产品产能,加快产品技术创新,我国碳纤维产品国产率从2018年的29.03%逐步提升至2022年的57.16%,5年间产品国产率扩大28.13个百分点,提高了近一倍。未来,随着国内碳纤维相关技术不断创新,产品产能规模持续扩大,预计到2025年,我国碳纤维国产化进程将提升至62%以上。

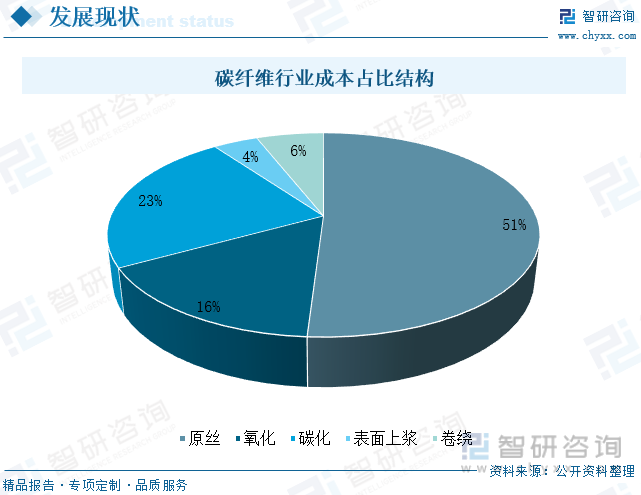

碳纤维是制造先进复合材料的重要增强材料,强度高、抗摩擦、耐腐蚀,可广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。正因其具备十分优异的特殊性能,自研发以来,碳纤维及其复合材料研发技术长期被发达国家掌握,也是国外对外我国进行技术封锁和产品垄断的重要物质。为了摆脱核心技术受制于人的局面,我国自2000年开始大力发展碳纤维产业,并将其列为国家重点发展的战略性产业。碳纤维制造难度较高,工艺流程复杂。经过多年经验积累及技术创新,目前国内主要有湿法纺丝和干喷湿法两种生产方法,由于干喷湿纺工业技术难度较大,国内仅有少数企业掌握该技术工艺,国内大部分企业仍采用湿法纺丝生产碳纤维。资料显示,碳纤维生产成本中,原丝、氧化及碳化成本较高,其中原丝成本占比达51%,是决定碳纤维性能的关键环节,也是企业未来实现降本增效的重要领域。按丝束规格不同,可以将碳纤维分为大丝束碳纤维和小丝束碳纤维。其中大丝束碳纤维的碳纤维根数在48K及以上,小丝束碳纤维根数则在48K以下。与小丝束碳纤维相比大丝束受到制作工艺的限制其模量与强度稍显逊色,但是制作成本与售价具备高性价比,在工业领域尤其是风电领域得到了广泛应用。

(三)下游应用市场广阔,有望带动碳纤维需求量上涨

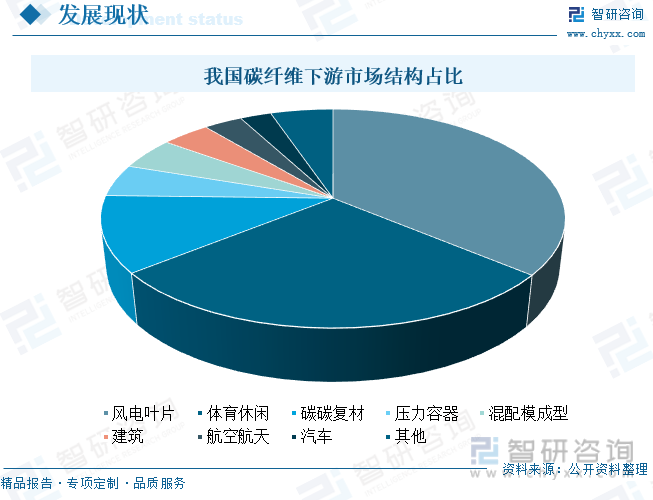

碳纤维因其性能优异,广泛用于风电叶片、体育休闲、航空航天等领域,下游市场前景广阔。我国碳纤维应用市场中,风电叶片、体育休闲及碳碳复材领域应用较多,三者合计占比达到75.4%。其中,风电叶片是我国碳纤维最大消费市场,占碳纤维消费总量的36.1%,风电叶片中的主梁帽、蒙面表皮、叶片根本、叶片前后边缘防雷系统等部位均需要用到碳纤维材料,以大幅减轻叶片重量,减少作用在支撑梁上的受力和扭矩等。

风电叶片作为碳纤维最大的应用市场,近年来,在全球能源转型驱动下,全球风电行业发展迅速。2021年全球风电新增装机93.6GW,累计装机容量达到837GW,同比增长12.4%。其中,我国是全球风电装机规模最大地区,在“双碳”战略及能源改革大背景下,我国不断推进风电行业发展,加快风电领域技术升级。从装机容量看,2022年我国新增风电装机37.63GW,累计装机规模达到365.4GW,同比增长5.41%,是全球规模最大的风电市场。风电也逐渐成为我国新能源发电的重要组成部分。2022年全口径发电量累计83886.3亿千瓦时,同比增长3.41%。其中,风电全年累计发电6867.2亿千瓦时,同比增长12.3%,占全口径总发电量的8.19%,风电发电规模占比不断提升。未来,随着风力发电机率持续增大,特别是海上风机需求刺激下,风电大型化趋势日益明显。风机大型化后,风电叶片大型化、轻量化需求也将逐渐增加,也将进一步拉动碳纤维及其复合材料需求上涨。

我国约有11.2%左右的碳纤维用于合成碳碳复合材料,其主要应用于刹车盘、航天部件等零部件。其中,碳碳复合材料主要应用于光伏行业。据悉,约有70%的碳碳复合材料应用在光伏领域中,且由于碳碳复合材料质量轻、耐高温性能较高,其在光伏领域的应用逐步提升。在国家大力推广发展光伏行业下,我国光伏装机容量持续增加。2022年,我国新增光伏装机容量0.87亿千瓦。其中,随着“整县推进”项目不断加速,分布式光伏首次实现对集中式光伏赶超,新增分布式光伏占光伏新增装机量的68%,集中式光伏仅占32%。截止到2022年底,我国光伏累计装机容量达到3.93亿千瓦时,同比增长28%。未来,随着光伏行业延续高景气发展,碳碳复合材料需求将继续增加,碳纤维及其复合材料有望保持高速增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国碳纤维行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国超高强度碳纤维行业市场研究分析及产业趋势研判报告

《2025-2031年中国超高强度碳纤维行业市场研究分析及产业趋势研判报告》共十章,包含超高强度碳纤维投资建议,中国超高强度碳纤维未来发展预测及投资前景分析,中国超高强度碳纤维投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询