一、充电桩行业分布布局:充电桩保有量突破百万,行业头部效应明显

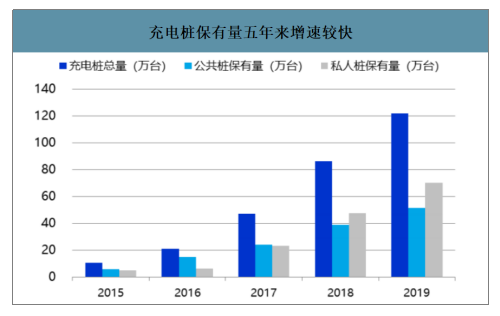

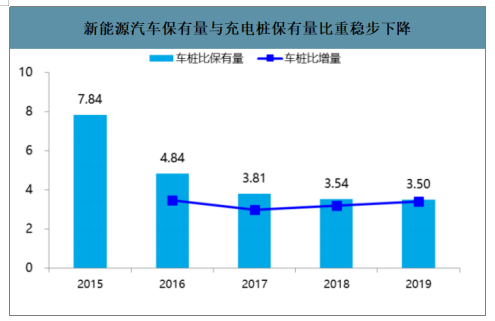

新能源汽车销量快速增长拉动充电基础设施建设需求,充电桩保有量五年来增速较快。截止2019年底我国充电桩总量达到121.91万台,同比增长41.04%;其中公共桩保有量达到51.64万台(同比增长33.27%),私人桩保有量为70.27万台(同比增长47.35%)。总体来看我国充电桩建设基本属于超前建设,近几年充电桩数量基本保持了持续高效的增长趋势,车桩比从2015年7.8:1下降到2019年3.5:1。

充电桩保有量五年来增速较快

数据来源:公开资料整理

新能源汽车保有量与充电桩保有量比重稳步下降

数据来源:公开资料整理

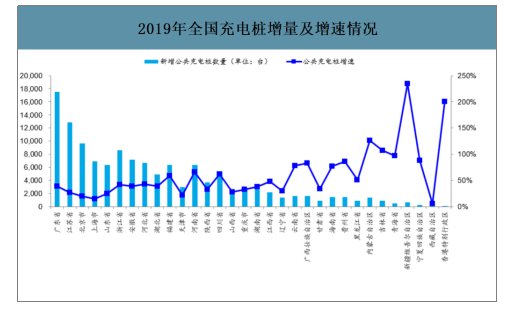

发达地区布局领先,其余城市快速追赶。整体来看我国广东、江苏、北京和上海已经形成了规模化的充电服务网络,其2019年充电桩数量分别为6.3万台、6.1万台、5.9万台和5.5万台,合计占全国充电桩数量的比重达到46%。排名前十地区建设的公共充电基础设施占比达到74%,集中度继续保持高位。后续我国充电桩建设仍将继续保持当前发达地区领先,其余区域快速追赶的局面:1)一线城市由于大多存在汽车限牌限购、以及新能源公交普及程度较高等特点,其对充电桩建设存在较大需求;同时物流车、出租车等专用车的推广对于充电桩利用小时数也是很大的保证,从而提高运营企业的建桩积极性。2)对于二、三线城市而言随着新能源汽车的消费扩散,其对充电桩的需要也将持续上升;同时考虑本身较小的基数水平,整体增速保持在40%以上。

广东、江苏、北京和上海等发达地区充电桩分布较多

数据来源:公开资料整理

2019年全国充电桩增量及增速情况

数据来源:公开资料整理

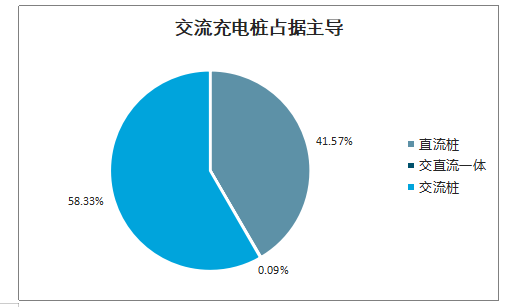

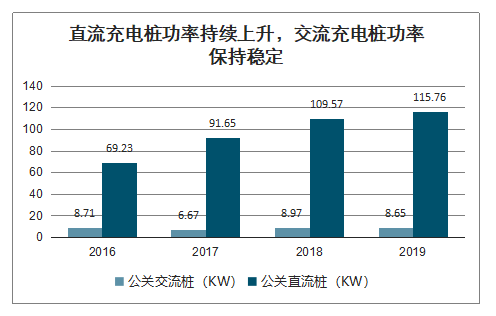

交流桩目前仍占据主导,直流充电桩功率稳步上升。2019年我国公共充电桩交流桩与直流桩比例为6:4,与2018年基本持平。从充电桩功率水平来看,新增交流桩平均功率为8KW左右,近几年基本保持稳定;新增直流充电桩平均功率达到115KW,与2016年的69KW相比大幅提升,预计2020年新增直流充电桩功率将达到120KW。根据此前发布的《新能源汽车产业发展规划(2021-2035年)》征求意见稿内容,国家将加快充换电基础设施建设,形成慢充为主、快充为辅的充电网络;鉴于直流快充桩在白天的集中放电会给电网带来较大的负荷波动,交流桩慢充更适合大面积推广建设,预计短期内充电桩交直流比例仍将继续保持6:4的比例关系。

交流充电桩占据主导

数据来源:中国充电联盟、智研整理

直流充电桩功率持续上升,交流充电桩功率保持稳定

数据来源:中国充电联盟、智研整理

二、充电桩行业运营情况:充电量翻倍增长,CR3超过70%

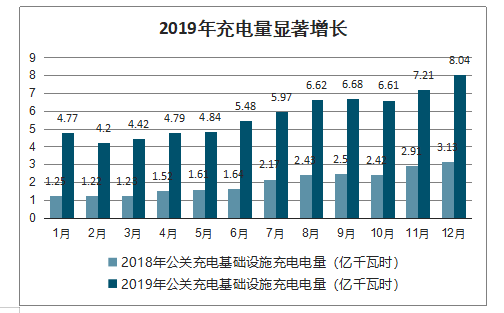

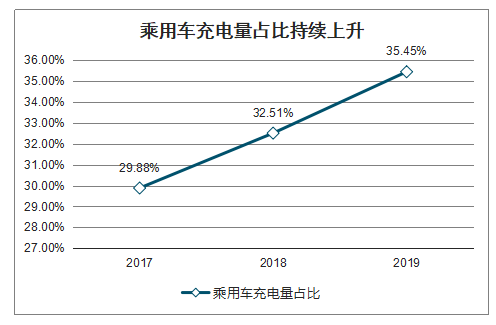

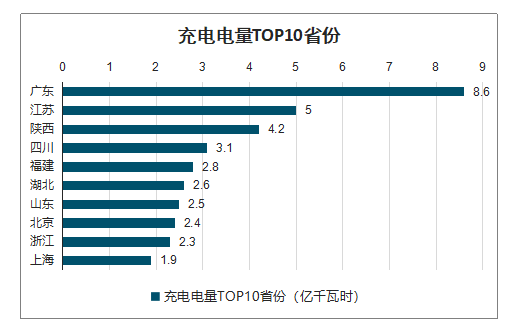

智研咨询发布的《2020-2026年中国充电桩行业发展动态分析及投资方向研究报告》数据显示:2019年我国公共充电桩累计充电量达到69.63亿千瓦时,同比上涨189.76%;从月度水平来看与2018年相比均有显著提升,同时由于2019年2月为春节假期,单月充电量达到低点。从充电量分布区域来看与充电桩分布呈现同样的趋势,广东、江苏、陕西领跑全国;其中广东由于深圳在公交、出租车领域较高的电动化进程,年度充电量达到8.6亿度位列第一。从终端流量来看,公交车仍然是主要流向;但是乘用车占比在逐步提升,其在总充电量中的占比从2017年的29.88%上升到2019年的35.45%。

2019年充电量显著增长

数据来源:公开资料整理

乘用车充电量占比持续上升

数据来源:公开资料整理

充电电量TOP10省份

数据来源:公开资料整理

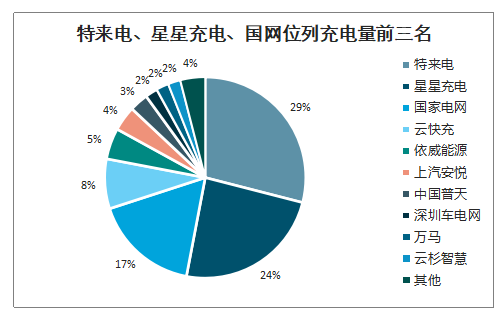

从运营端来看整体依然保持强者恒强的竞争格局,截止2019年底全国充电运营企业所运营充电桩数量超过1万台的共有8家,其中特来电、星星充电和国家电网分别运营14.8万台、12万台和8.8万台,继续保持前三的市场地位。整体来看Top10运营商运营充电桩数量占总量的96%,前三家企业合计占比超过70%;充电运营市场整体呈现强者恒强的局面。

特来电、星星充电、国网位列充电量前三名

数据来源:公开资料整理

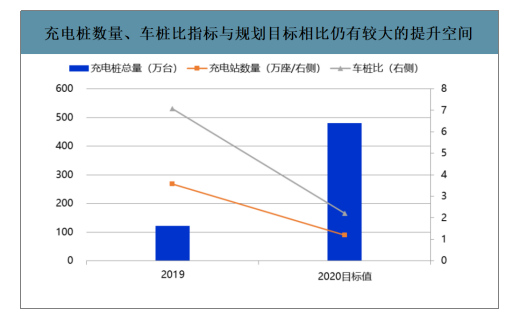

充电桩建设仍有很大提升空间。根据此前国务院发布的《关于加快电动汽车充电基础设施建设的指导意见》,规划到2020年充电桩数量达480万个,车桩比近1:1;但截止到2019年底车桩比为3.5:1,除了充电站数量完成既定规划目标外,其余指标距离规划目标仍有很大的提升空间。

充电桩数量、车桩比指标与规划目标相比仍有较大的提升空间

数据来源:公开资料整理

三、2025年充电桩行业市场空间预测:市场空间超过400亿元

到2025年充电设备市场累计千亿市场空间。2019年我国汽车销量为2577万辆,新能源汽车销量占比为4.7%;《新能源汽车产业发展规划(2021-2035)》征求意见稿中提到2025年新能源汽车销量占比达到新车销量的25%,预计届时新能源汽车年销量将突破600万辆,2020-2025年充电桩设备累计市场空间将超过千亿,其中2025年单年市场空间将超过400亿元。

假设:1)2025年新能源汽车销量达到600万辆,其中未来几年新增车桩比保持持续下降趋势。2)公共桩中直流桩占比从2019年的40%上升到2025年的52%3)从单价来看直流桩目前的单桩价格在6万元左右,考虑后续直流模块的下滑和充电桩功率提升的相互抵消作用,预计直流桩价格将保持在6万元左右。交流桩和私人桩的价格稳中略降,其中交流公共桩(8.5KW)由于其功率略高于私人桩(7KW),其整体价格略高于私人桩。4)预计2020-2025年充电桩设备市场空间为62、93、140、200、288、439亿元,累计市场空间超过千亿。

2025年充电桩设备市场空间超过400亿元

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

新能源汽车销量(万辆) | 120.6 | 160 | 210 | 275 | 350 | 450 | 600 |

新增充电桩(万台) | 35 | 55 | 78 | 110 | 152 | 214 | 300 |

新增车桩比 | 3.4 | 2.9 | 2.7 | 2.5 | 2.3 | 2.1 | 2 |

新增公共充电桩(万台) | 12.89 | 19 | 28 | 41 | 57 | 80 | 120 |

新增公桩比 | 9.4 | 8.5 | 7.5 | 6.7 | 6.1 | 5.6 | 5 |

新增私人桩(万台) | - | - | - | 50 | 69 | 95 | 134 |

市场空间测算 | |||||||

新增公共充电桩(万台) | - | 19 | 28 | 41 | 57 | 80 | 120 |

直流桩占比 | - | 44.0% | 46.0% | 48.0% | 50.0% | 52.0% | 54.0% |

直流桩数量(万台) | - | 8.3 | 12.9 | 19.7 | 28.7 | 41.8 | 64.8 |

直流桩单价(万元) | - | 6 | 6 | 6 | 6 | 6 | 6 |

直流桩市场空间(亿元) | - | 49.7 | 77.3 | 118.2 | 172.1 | 250.7 | 388.8 |

交流桩数量(万台) | - | 10.5 | 15.1 | 21.3 | 28.7 | 38.6 | 55.2 |

直流桩单价(万元) | - | 0.28 | 0.27 | 0.26 | 0.25 | 0.25 | 0.25 |

交流桩市场空间(亿元) | - | 3 | 4.1 | 5.5 | 7.2 | 9.6 | 13.8 |

公共桩市场空间(亿元) | - | 53 | 81 | 124 | 179 | 260 | 403 |

新增私人充电桩(万台) | - | 36 | 50 | 69 | 95 | 134 | 180 |

私人桩单价(万元) | - | 0.25 | 0.24 | 0.23 | 0.22 | 0.21 | 0.2 |

私人桩市场空间(亿元) | - | 9 | 12 | 16 | 21 | 28 | 36 |

充电桩合计市场空间(亿元) | - | 62 | 93 | 140 | 200 | 288 | 439 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国充电桩行业市场全景调研及未来趋势研判报告

《2025-2031年中国充电桩行业市场全景调研及未来趋势研判报告》共十二章,包含重点充电桩设备提供商发展分析,中国充电桩行业投资机遇及风险分析,2025-2031年中国充电桩行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国电动自行车充电桩行业产业链、行业现状及发展趋势分析:电动自行车成短途出行优选,充电桩建设助力绿色出行发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)