氨纶是聚氨基甲酸酯纤维的简称,是一种高弹性的合成纤维,英文名称为Spandex。氨纶由德国Bayer公司于1937年首次研制成功,由美国杜邦公司于1959年开始工业化生产,商品名为“莱卡”。氨纶的高分子链由高熔点、晶态的“硬”链段嵌入低熔点、无定形的“软”链段中组成,这种独特的结构使得氨纶弹性优异,可以拉长6~7倍,并且随张力的消失可以迅速恢复到最初状态。氨纶兼具橡胶和纤维的性能,强度比乳胶丝高2~3倍,线密度细,化学性质稳定,耐酸碱性、耐汗性、耐有机溶剂的性能较好。

氨纶拥有优异的性能

特点 | 详情 |

弹性好 | 氨纶具有高弹性伸长率(400~800%),高弹性恢复率,穿着舒适,无束缚感 |

中等热稳定性 | 软化温度在200℃以上,在化学合成纤维中耐热性较好 |

稳定性高 | 耐汗、耐海水、耐各种干洗剂及多数一般化学药品 |

吸湿性中等 | 吸湿范围一般为0.3~1.2%,优于涤纶和丙纶 |

其他 | 既具有橡胶性能,又具有纤维性能,不单独使用,少量掺入织物中 |

数据来源:公开资料整理

干法纺丝为氨纶的主要生产工艺。生产氨纶的主要原料为纯MDI和PTMEG,生产工艺包括干法纺丝、熔融纺丝、湿法纺丝、化学反应法纺丝等,其中干法纺丝具有纺速高、制成的纤维质量功能优秀的优点,是目前世界上应用最广泛的纺丝方法。干法纺丝的工艺流程主要分为聚合工序、纺织工序、精制工序,纺丝过程中使用的溶剂DMAC经过精制工序可以被回收后循环利用。

氨纶生产工艺技术方案比较

项目 | 化学反应法 | 湿法纺丝 | 干法纺丝 | 熔融纺丝 |

纺丝速度(m/min) | 50-150 | 50-150 | 600-1200 | 400-1000 |

纺丝温度(℃) | - | <90 | 200-230 | 160-220 |

线密度范围(dtex) | 44-380 | 44-440 | 22.2-1244 | 22-1100 |

产品质量 | 品质尚可 | 品质尚可 | 品质最好 | 品质较好 |

生产成本 | 成本高 | 成本高 | 成本高 | 成本低 |

环境影响 | 污染严重 | 污染严重 | 过程污染较大 | 基本无污染 |

生产应用 | 逐渐被淘汰 | 日本富士纺 | 杜邦、拜尔、东洋纺及国内大部分厂家 | 日本钟纺、日清纺公司 |

数据来源:公开资料整理

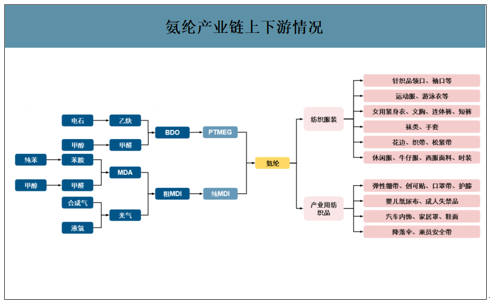

氨纶产业链上下游情况

数据来源:公开资料整理

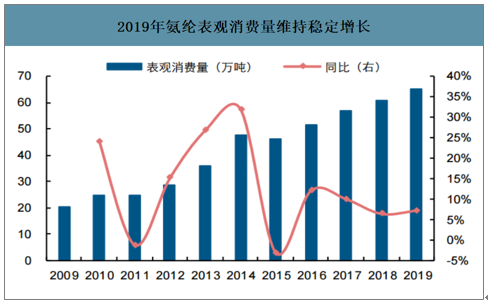

氨纶需求增速维持稳定增长。氨纶一般以约2~5%的比例少量地掺入织物中用以提高织物的性能,随着人们对时尚潮流和舒适性的追求以及消费观念的升级,市场需求量总体呈增长态势。我国氨纶的表观消费量从2009年的20.2万吨增至2019年的65.0万吨,年均复合增速为12.4%,在2019年整体纺织服装产业链景气度不高的背景下,氨纶的表观消费量仍保持了7.3%的增速。

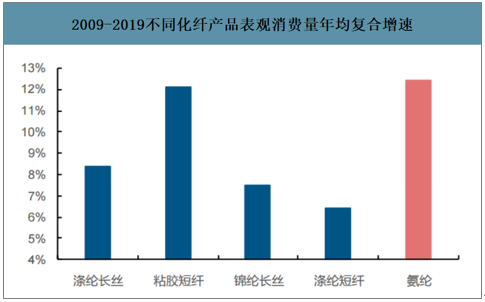

十年来氨纶需求增速位居化纤产品首位。氨纶的需求增速位居首位,并远超出应用最为广泛的涤纶长丝。一方面由于不断进步的纺织工艺使得氨纶的应用领域持续拓宽,另一方面由于近年来较低的价格有效地促进了其渗透率的提升。

2019年氨纶表观消费量维持稳定增长

数据来源:公开资料整理

2009-2019不同化纤产品表观消费量年均复合增速

数据来源:公开资料整理

差异化氨纶品种丰富,有望进一步打开需求空间。随着人们对氨纶产品性能的要求不断提高,差别化氨纶应运而生。差别化氨纶的出现将氨纶的应用领域由简单的针织品拓展到医用绷带、保健用品、汽车内饰、人工器官材料等各个方面,从而打开更为广阔的需求空间。我国现在差别化氨纶的产量不足10%,90%以上为常规品种,而我国化纤总体差别化率已达32.5%,发达国家化纤差别化率高达60%。2020年我国差别化氨纶的需求量有望达到20-30万吨,未来的市场空间极为广阔。

差别化氨纶具有优异的性能

差别化氨纶品种 | 性能优势及用途 |

耐高温氨纶 | 耐热性极强,在高温染色加工及再次染色时,能保持布料的弹性 |

耐氯氨纶 | 遇氯不易变黄、脆损,解决了消毒游泳池中使用的氯成分及加工使用的氯漂白剂导致氨纶变脆的问题 |

低温定形氨纶 | 可在175~180℃对含氨纶的面料进行预定形,定形后不存在卷边等问题 |

可染色氨纶 | 可用弱酸性染料染色,获得鲜艳的色彩和优异的色牢度 |

消臭氨纶 | 可通过氨纶直接吸附异味达到消臭的目的,可以消除汗臭、老年臭、脚臭等臭味 |

可降解氨纶 | 保持产品原有优异弹性的前提下可降解,广泛应用于纸尿裤等卫生用品和医用绷带等医疗用品 |

防脱散氨纶 | 外表皮较低温度下可以熔融,与交织丝之间相互粘合,防止织物丝线脱散、抽丝、卷边等现象 |

数据来源:公开资料整理

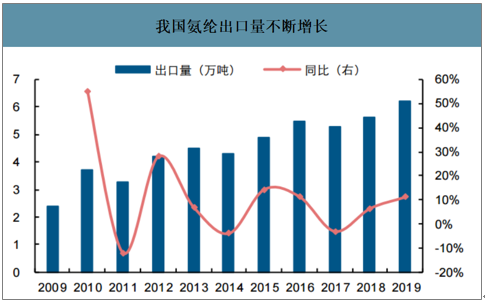

我国氨纶出口量稳中有增。随着氨纶工业的不断发展,我国于2006年成为氨纶净出口国。智研咨询发布的《2020-2026年中国氨纶行业发展现状调查及发展趋势预测报告》数据显示:近十年来,我国氨纶出口量从2009年的2.8万吨稳步增至2019年的6.2万吨,复合增长率为8.5%,其中2019年出口量同比大增11.1%。我国氨纶主要出口国家包括土耳其、越南、埃及、伊朗、韩国等,整体受贸易摩擦影响较小,预计未来依然保持稳中有增的态势。

我国氨纶出口量不断增长

数据来源:公开资料整理

2019年我国氨纶出口国家占比

数据来源:公开资料整理

我国已成为氨纶生产第一大国。在20世纪90年代前,由于投资费用高,生产技术不完善,氨纶行业发展比较缓慢,主要由美国和日本推动。进入20世纪90年代后,随着生产技术和应用技术的推广以及民众消费观念的改变,东亚地区凭借良好的消费市场,通过技术引进成为全球氨纶的产销中心。进入21世纪后,我国氨纶进入高速发展期,国内氨纶产能占世界产能比例不断提高。截至2018年末,全球氨纶产能达到112万吨/年,我国氨纶产能达到79.2万吨/年,占全球总产能的70.7%。

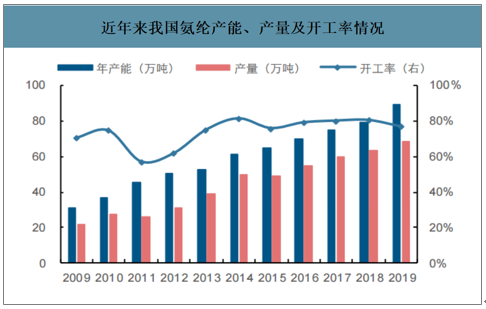

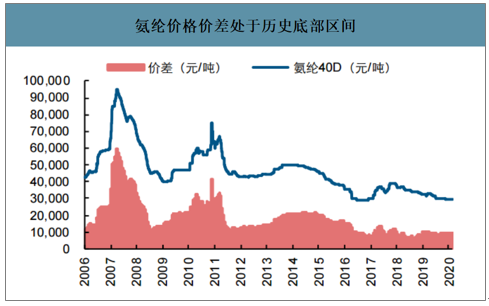

近年来氨纶行业产能集中投放,行业景气下行。我国氨纶近年来发展极为迅速,产能从2009年的30.8万吨/年逐步增长至2019年的89.2万吨/年,年均复合增速约为11.2%。其中2019年新增的10万吨/年产能,分别来自于华峰氨纶的6万吨/年和新乡化纤的4万吨/年。产能集中投放导致行业景气下行,氨纶的价格自2014年之后便进入下跌通道,仅2017年价格出现了一定上涨,但幅度并不大,且主要源于原料端纯MDI价格上涨的推动,价差并未有明显改观。目前氨纶的价格价差已经跌至十余年来的历史低位,包括上市公司在内的一些企业已经出现了亏损的情况,一些边际的小产能甚至出现了现金流的亏损,行业盈利亟待改善。

近年来我国氨纶产能、产量及开工率情况

数据来源:公开资料整理

氨纶价格价差处于历史底部区间

数据来源:公开资料整理

盈利不佳叠加环保政策收紧,小企业不断退出。近年来由于氨纶行业整体盈利不佳,叠加2015年新《环保法》出台,安全环保监管严格,行业内落后产能环保压力大、竞争优势小,被迫不断退出。截至2019年12月,我国氨纶行业内退出的产能约为8.3万吨/年。

近年来氨纶行业中小产能退出情况

公司 | 关停产能(万吨/年) |

益邦氨纶 | 2.3 |

邦联氨纶 | 2.2 |

薛永兴 | 1.6 |

龙山氨纶 | 0.7 |

杭州蓝孔雀 | 0.5 |

五环氨纶 | 0.4 |

舒美尔氨纶 | 0.4 |

华莱氨纶 | 0.3 |

合计 | 8.3 |

数据来源:公开资料整理

氨纶行业的产能投放已经进入尾声,2020-2021年行业内规划的新增产能合计11.5万吨/年,但泰和新材规划的4.5万吨/年产能主要针对现有老旧产能的替换,因此行业实际新增的产能仅7.0万吨/年。此外在产企业中依然有数家产能在2万吨/年以下,实际的竞争力偏弱,存在退出的可能性。

2020-2021年我国氨纶计划新增产能有限

公司 | 产能(万吨/年) | 预计投产时间 | 备注 |

华峰氨纶 | 4 | 2021年底 | - |

泰和新材 | 4.5 | 2020年底 | 替换已有产能 |

山东如意 | 3 | 2020年底 | - |

合计 | 11.5 | - | 实际新增7.0万吨/年 |

数据来源:公开资料整理

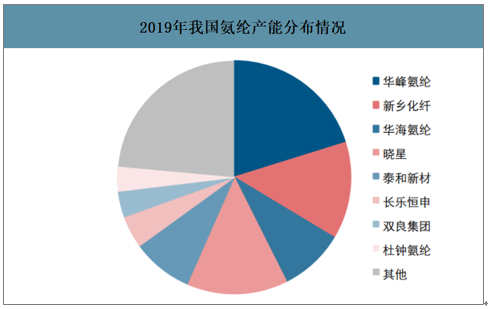

行业集中度持续提高,行业景气有望迎来反转。由于行业内落后产能的不断退出,小企业无力扩产,氨纶行业的新增产能主要集中于龙头公司,因此行业集中度不断提高。截至2013年底,氨纶行业的CR6仅为51.1%,而2019年底行业CR6已经提升至69.5%,且未来有望继续增加。随着竞争格局的持续改善,氨纶行业的无序低价竞争也将结束,有望迎来景气回升。

2019年我国氨纶产能分布情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氨纶行业竞争现状及未来发展潜力报告

《2025-2031年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2025-2031年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询