一、氨纶性能优异,下游主要为纺织服装领域

氨纶是一种性能优异的化学合成纤维,具有伸长率大(断裂伸长在400% 以上,个别达到 600%)、弹性回复率高(300% 伸长后弹性恢复率 95% 以上)、弹性模量低、强度好、比重小、耐腐蚀、抗老化等优良特性,同时氨纶具有良好的染色性,染色均匀。

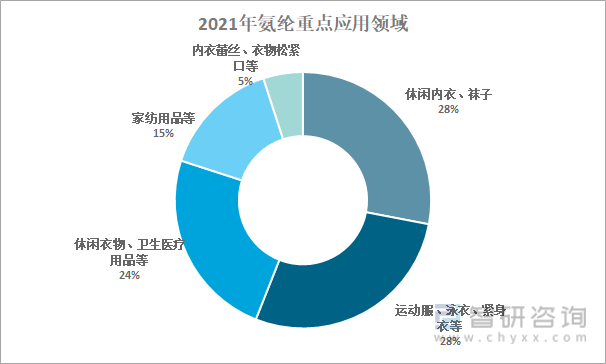

氨纶下游主要为纺织服装领域。织物中 3%的氨纶纤维足以改善织物弹性和保持形状,因此通常对弹性需求越大的服装中氨纶含量越高,高性能服装(如泳衣、健身裤等)中最高可达 28%。氨纶被广泛应用于内衣/袜子等(28%)、运动服/泳衣/紧身衣等(28%)、休闲衣物/卫生医疗用品等(24%)、家纺用品等(15%)和内衣蕾丝/衣物松紧口等(5%)。

氨纶重点应用领域

资料来源:智研咨询整理

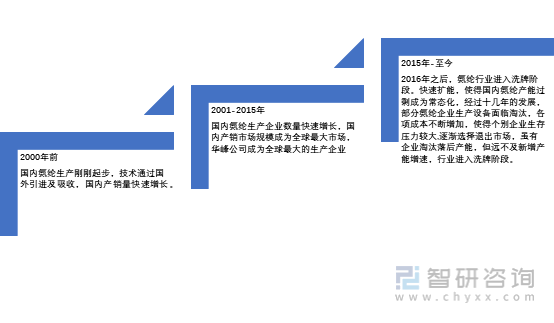

氨纶最早由德国拜耳公司于1937年采用二异氰酸酯进行加聚,制得了以聚氨基甲酸乙酯为主要组成的弹性纤维。1958年美国DuPont公司首先实现了工业化生产,商品名称为Lycra(莱卡),随后欧洲一些国家及日本也相继实现了氨纶的工业化生产。我国氨纶生产起步较晚,山东烟台氨纶股份有限公司(现已更名为烟台泰和新材料股份有限公司)通过引进日本东洋纺氨纶技术,于1989年10月建成投产,填补了我国高档化纤品种的空白,2001-2015年,氨纶企业快速增长,行业扩能的主体主要集中在规模靠前、资金实力较强的龙头企业,2016年之后,龙头企业凭借规模优势不断强化竞争地位,头部效应愈发凸显。

氨纶国内市场发展历程

资料来源:智研咨询整理

二、2021年氨纶行业量价齐升,市场规模爆发式增长

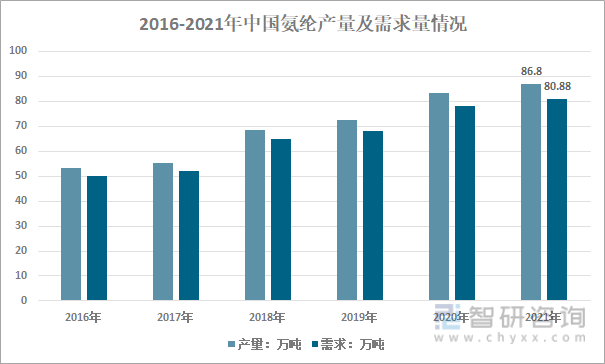

作为一种功能型面料,随着人们生活及消费习惯的改变,对舒适性需求提升,氨纶的应用范围不断扩大,氨纶的渗透率得以不断提升,市场需求逐年递增。受新冠肺炎疫情影响,口罩、防护服用氨纶市场需求增加,2020年氨纶市场需求同比增长14.96%,2021年受纺织行业景气度保持持续扩张、叠加海外需求复苏及防疫物资常态化需求等多重因素,整体市场需求旺盛。国内氨纶需求量自2013年的36.46万吨增长至2021年的80.88万吨,年复合增长率达10.5%。

2016-2021年中国氨纶产量及需求量情况

资料来源:智研咨询整理

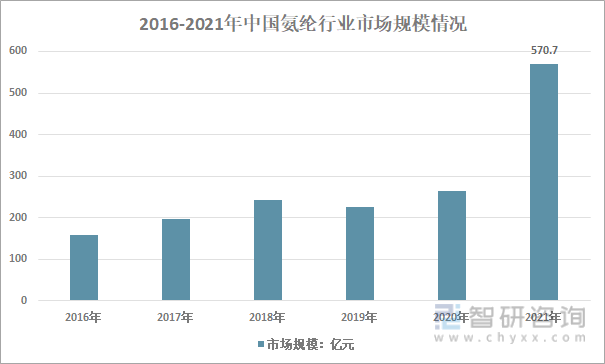

2021年,氨纶上游主要原材料PTMEG、MDI价格的上涨带动氨纶产品售价同比大幅增长,加之下游需求旺盛,市场呈现供不应求的局面,在需求与产品价格双双增长的情况下,行业市场规模同比增长116.6%至570.7亿元。

2016-2021年中国氨纶行业市场规模情况

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《中国氨纶行业市场运营格局及前景战略分析报告》

三、氨纶市场将进入新一轮的产能扩张期,头部效应有望增强

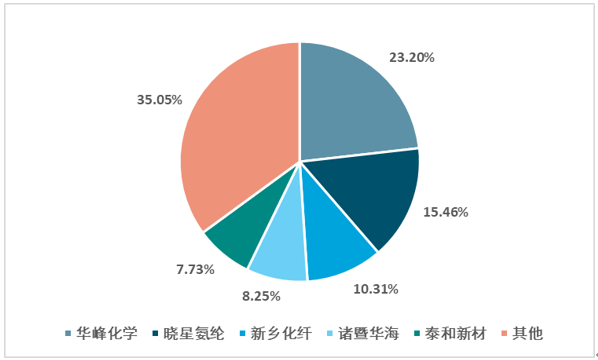

我国氨纶产能较大的厂家主要有华峰化学、晓星中国、泰和新材和新乡化纤等企业。氨纶行业具有明显的头部效应,目前行业前五大生产企业合计产能占比超过70%。

2021年中国氨纶企业产能集中度分析

资料来源:智研咨询整理

氨纶行业未来新增产能也以行业龙头企业为主,行业集中度预计将稳步提升。华峰化学、晓星氨纶、新乡化纤等企业近年来均有10万吨级别及以上的项目投产,投产项目集中在氨纶产业链配套布局、差别化、功能性氨纶上,随着未来五年氨纶产能的逐步释放,龙头企业规模效益的进一步显现,叠加中小产能及落后产能的持续退出,产能将进一步向头部集中。

氨纶行业主要企业产能扩张计划一览

资料来源:智研咨询整理

四、产能不断释放,市场或将步入调整阶段

1、行业产能加速向头部企业聚集。随着华峰化学、晓星氨纶、新乡化纤等氨纶头部企业10万吨级别及以上的项目投产,产能不断扩张使其成本优势更强,势必将导致氨纶中小企业的生存环境日益恶化,尽管未来行业洗牌可能仍将持续,但产能、技术和规模优势向头部企业集中的趋势已不可避免;

2、产能区域转移的趋势将更加明显。在污染防治日趋严格的形势下,多数化工和化纤企业面临着“煤改气”、“退城入园”等压力,许多中小氨纶生产企业面临着“关停并转”的局面,上述因素也将导致东部地区一些规模较大的厂家竞争力大幅下降,从未来五年主要企业投产项目来看,绝大部分位于中西部地区, 氨纶生产企业向生产成本更低的中西部地区转移逐渐成为大势所趋;

3、市场步入调整阶段。随着疫情影响削弱,防护用品需求下滑,下游纺织服装行业市场需求恢复缓慢,氨纶新增产能不断释放,导致氨纶企业成品库存增长,销售压力陡增。加之目前原料端价格下滑,氨纶行业面临需求、价格增长乏力的局面,2022年氨纶行业盈利能力不容乐观。根据2022年三季度报,华峰化学、新乡化纤、泰和新材三大头部企业归属于上市公司股东的净利润同比下降50%以上,其中新乡化纤归属于上市公司股东的净利润同比下降122.76%,氨纶行业或将进入薄利时期,差别化、功能性、附加值高的氨纶或成为企业重要拓展方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的智研咨询发布的《中国氨纶行业市场运营格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氨纶行业市场运营格局及前景战略分析报告

《2025-2031年中国氨纶行业市场运营格局及前景战略分析报告》共十二章,包含2025-2031年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询