内容概况:在我国纺织行业需求增长拉动下,氨纶产业最近几年迅猛发展,国内生产企业很多都加大了技改、扩建力度,行业产能扩张迅速。同时,随着生物质纤维素纤维、氨纶产品应用范围的不断扩展及国民生活水平的不断提高,市场需求也随之不断增长。据资料显示,2022年我国氨纶产量为86万吨,同比下降0.9%;氨纶需求量为79.85万吨,同比下降1.3%。

关键词:氨纶行业发展趋势 氨纶行业竞争格局 氨纶行业供需情况 氨纶行业市场规模 氨纶均价情况

一、概述

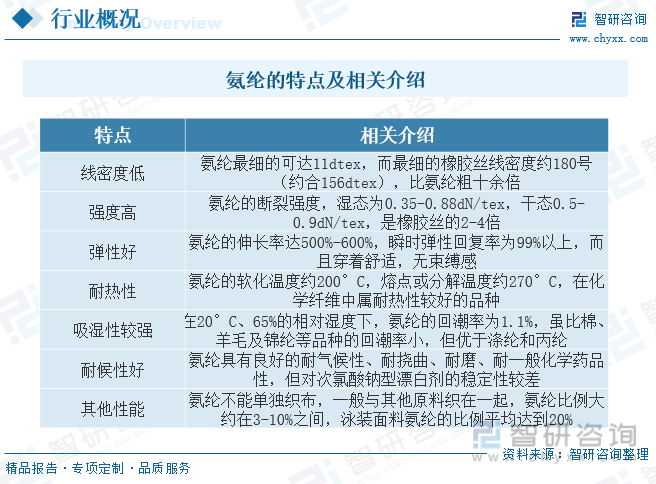

氨纶是聚氨基甲酸酯(PU)纤维的简称,是一种具有优异弹性的化学纤维,被喻为“面料味精”,可大幅提高纺织品面料性能。氨纶的分子链为软硬交替的聚氨基甲酸酯嵌段共聚物长链,特殊分子结构赋予氨纶优异的弹性和回复率,氨纶的断裂伸长率通常为500%-700%,当被拉伸300%时的弹性回复率可达95%以上。一般情况下,氨纶因弹性大但强度不足不能单独做成纺织品,需要与其它纤维一起进行加工织造,在纺织品中只需加入少量的氨纶,即可使织物展现出柔软、舒适、美观的特点。

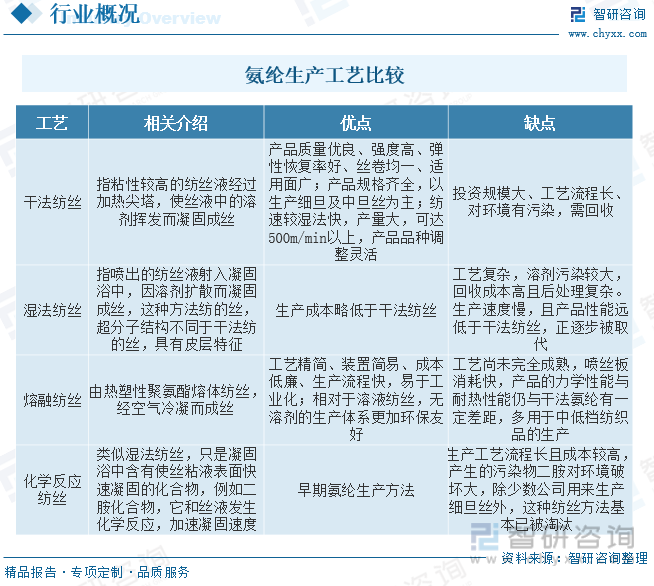

氨纶的使用形式主要有4种,分别为裸丝、包芯纱、合捻纱和包覆纱;织造形式主要分为圆机、包纱、经编、棉包和花边;纺丝方法分为4种,分别为溶剂干法、溶液湿法、化学反应纺丝和熔融挤出纺丝法。目前,干法纺丝是世界上应用最广泛最成熟的氨纶纺丝方法,其工艺技术成熟,制成的纤维质量和性能优良,华峰化学采用的工艺技术大多即为干法纺丝。

二、行业政策

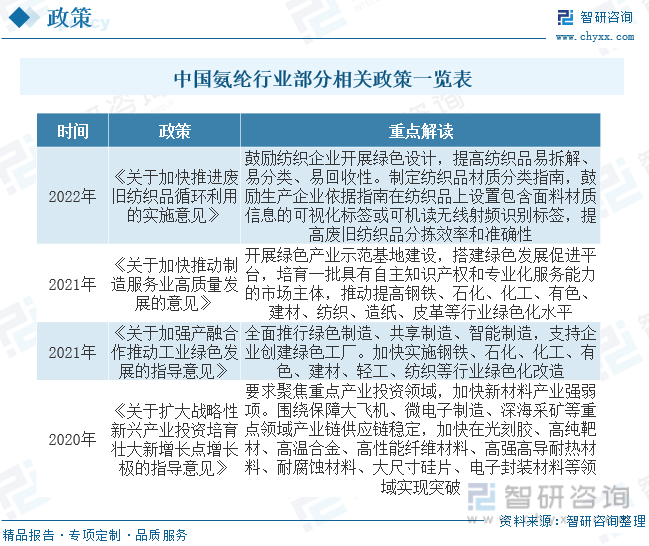

近些年来,为了促进化学纤维行业发展,我国陆续发布了许多政策,如2021年发布的《关于加快推动制造服务业高质量发展的意见》开展绿色产业示范基地建设,搭建绿色发展促进平台,培育一批具有自主知识产权和专业化服务能力的市场主体,推动提高钢铁、石化、化工、有色、建材、纺织、造纸、皮革等行业绿色化水平,而氨纶作为化学纤维的主要细分品类之一,也将大大受益其中。

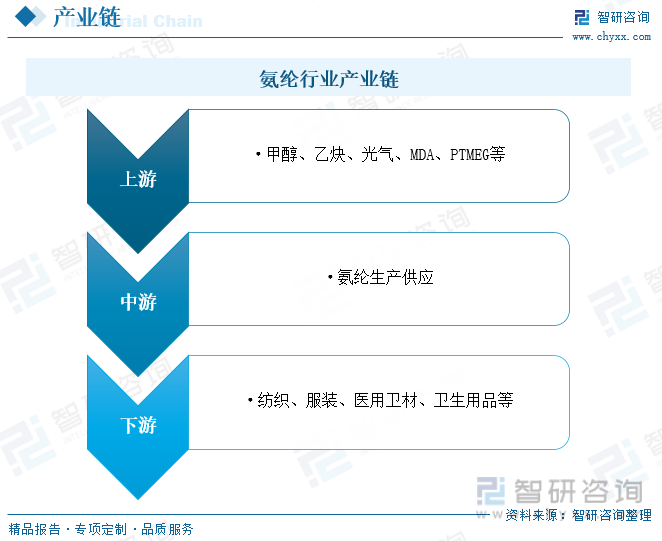

三、产业链

氨纶行业产业链上游为原材料环节,主要包括甲醇、乙炔、光气、MDA、PTMEG等,其中MDA和PTMEG是氨纶生产的直接原材料;中游为氨纶的生产供应环节;下游主要应用于纺织、服装、医用卫材、卫生用品等领域。

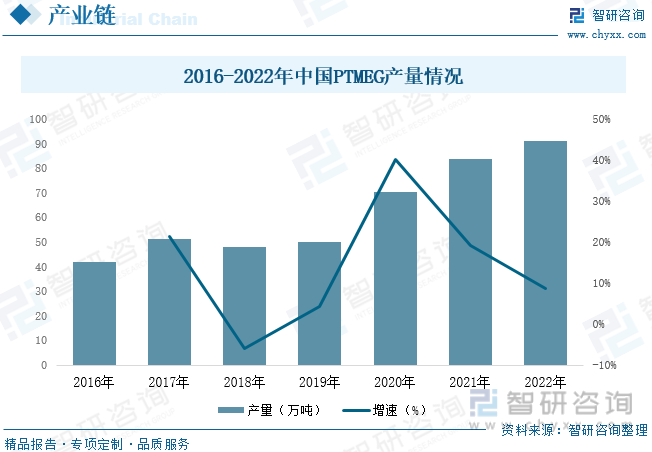

PTMEG一般指聚四氢呋喃,也称聚四亚甲基醚二醇。PTMEG是一种高性能聚醚多元醇,易溶解于醇、酯、酮、芳烃和氯化烃,不溶于酯肪烃和水的白色蜡状固体,它是氨纶生产的主要原材料,在原材料中占比为80%左右。近年来,我国PTMEG产量持续增长,据资料显示,2021年我国PTMEG产量为83.6万吨,同比增长19.3%,2022年产量约为90.9万吨。

四、行业现状

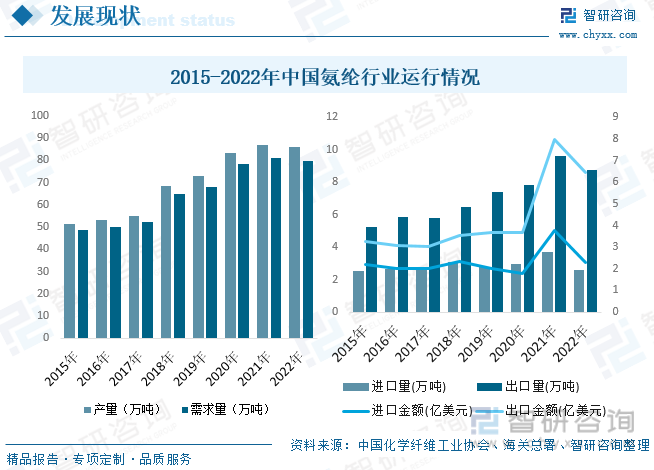

从供需方面来看,在我国纺织行业需求增长拉动下,氨纶产业最近几年迅猛发展,国内生产企业很多都加大了技改、扩建力度,行业产能扩张迅速。同时,随着生物质纤维素纤维、氨纶产品应用范围的不断扩展及国民生活水平的不断提高,市场需求也随之不断增长。据资料显示,2022年我国氨纶产量为86万吨,同比下降0.9%;氨纶需求量为79.85万吨,同比下降1.3%。

从进出口方面来看,随着我国氨纶行业的快速发展,近年来我国氨纶出口规模整体呈上升趋势,而进口规模基本保持稳定。据资料显示,2022年我国氨纶进口量为2.59万吨,同比下降29.6%,进口金额为2.27亿美元,同比下降39.5%;出口量为8.74万吨,同比下降9%,出口金额为6.44亿美元,同比下降19.5%。

从行业规模方面来看,随着我国氨纶行业的发展叠加下游需求的持续增长,近年来我国氨纶行业销售收入及市场规模持续扩张。2021年受氨纶价格大幅增长影响,行业销售收入及市场规模大幅增长,随着氨纶价格逐渐回归理性,行业销售收入及市场规模也随之回落。据资料显示,2022年我国氨纶行业销售收入约为437.56亿元,同比下降26.8%;市场规模约为409.46亿元,同比下降28.3%。从价格方面来看,自2021年年底以来,我国氨纶价格持续下降,截至2023年4月,我国氨纶均价为35125元/吨,环比下降7%,同比下降34%。

相关报告:智研咨询发布的《中国氨纶行业竞争现状及未来发展潜力报告》

五、竞争格局

我国纺织服装工业一直是我国最具国际竞争力的产业,也是重要的民生产业和支柱产业,随着国际经济的新一轮复苏,国内外需求也在逐步增长。在此拉动下,生物质纤维素纤维、氨纶纤维最近几年不断发展,国内很多生产企业都加大了技改、扩建力度,行业产能扩张迅速。同时,叠加防疫物资常态化需求,氨纶市场如火如荼,产品价格、开工率以及企业盈利情况均创下历史高位。也正是因为高景气度,行业内涌现大量新增产能,行业竞争进一步加剧,企业将面临日趋激烈的市场竞争风险。

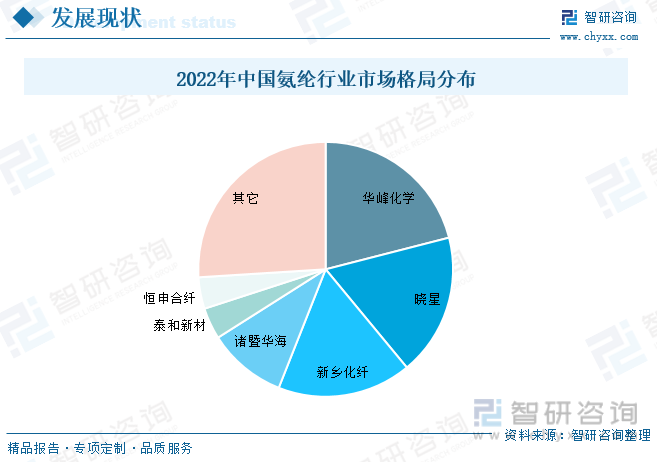

目前,我国氨纶产能较大的厂家主要有华峰化学、晓星氨纶、新乡化纤、诸暨华海和泰和新材等企业。氨纶行业具有明显的头部效应,目前行业前五大生产企业合计产能占比将近70%。其中排名前三的企业分别为华峰化学、晓星氨纶和新乡化纤,占比分别为21%、18%和17%。

六、发展趋势

随着龙头企业扩产计划的推进,我国氨纶产业的集中度将持续提升。氨纶市场通过新建产能,发挥自身在技术及规模上的优势,继而挤占落后产能出清后的市场空间,也是头部企业积极扩产的原因之一。另外,受新冠肺炎疫情影响,口罩、防护服用氨纶市场需求增加,推动氨纶产能进一步释放,同时由于我国的工业生产等环境保持相对稳定,有利于口罩、防护服出口,有利于消耗产能,所以企业大量扩建氨纶项目基本不会出现产能过剩。随着行业优胜劣汰趋势加剧,氨纶行业目前均面临着新一轮的行业发展机遇和挑战。对于氨纶行业而言,由于行业龙头企业近年来技术进步加快,导致规模实力弱、技术升级慢、运行成本高的企业面临着更大竞争压力甚至被淘汰的风险,行业集中度也将进一步提升。

氨纶因弹性好、抗撕裂强度高、延展性好、手感平滑等优点深受消费者的喜爱,成为泳衣、紧身衣和绷带等产品的首选,拥有耐热、耐氯、抑菌和导电等功能化氨纶也已投入生产。然而,氨纶的制备工艺虽已工业化,但氨纶的性能仍需进一步提高和改变。随着氨纶制品应用范畴的不断拓展和人们对生活用品消费水准的不断提高,开发更多性能优异的功能化氨纶,这已成为将来氨纶及其制品的研究热点与发展趋势。与此同时,面对当前日益严峻的竞争局面,除积极布局新产能增大规模化优势、不断开拓新用途和新市场以改变行业格局外,进一步提升氨纶行业技术水平,从而优化产品结构、提升生产效率、降低生产成本,提高竞争力和盈利能力也是决定企业未来生存的关键和根本。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氨纶行业竞争现状及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氨纶行业竞争现状及未来发展潜力报告

《2026-2032年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2026-2032年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询