石膏板的成本主要由原材料(石膏、护面纸)、燃料动力(煤炭、电力)、人工等成本构成,其中石膏分为天然石膏、工业副产脱硫石膏、磷石膏等。

护面纸、石膏、煤炭、电力、人工成本及其他成本分别占比为45%、16%、14%、9%、8%、8%,护面纸为石膏板成本的决定性因素,石膏为重要因素。

石膏板成本构成(以北新建材2018年为例)

数据来源:公开资料整理

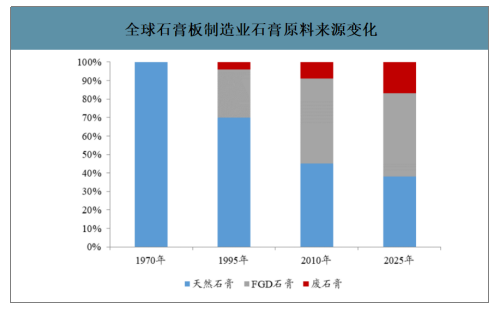

全球石膏板制造业石膏原料来源变化

数据来源:公开资料整理

按照我国每年石膏板产量30-35亿平米,每平米石膏板重7kg计算,一年石膏板生产需要消耗石膏2100-2450万吨,制备纸面石膏板的主要原料是β-半水石膏。目前,生产β-半水石膏的绝大多数企业采用天然石膏或脱硫石膏来制备β-半水石膏,磷石膏制备纸面石膏板的规模较小,且需要与脱硫石膏混合使用。

几种石膏的化学成分

石膏种类 | 质量分数(%) | |||||||

CaO | SiO2 | Al2O3 | SO3 | Fe2O3 | MgO | 吸附水 | 结晶水 | |

天然石膏 | 27.46 | 7.45 | 2.64 | 39.59 | 1.14 | 0.55 | 0.5 | 17.63 |

脱硫石膏 | 34.75 | 1.93 | 0.4 | 41.27 | 26 | 0.26 | 12.44 | 17.99 |

磷石膏 | 29.3 | 8.75 | 0.6 | 40.5 | 0.08 | 0.05 | 16.31 | 18.3 |

数据来源:公开资料整理

2018年我国各种石膏制品消耗石膏量(Mt)

数据来源:中国无机盐工业协会、智研咨询整理

智研咨询发布的《2020-2026年中国石膏板行业市场现状调研及未来发展前景报告》数据显示:2018年我国每年的脱硫石膏产量在7200万吨左右。按照每年脱硫石膏利用率75%,其中30%用于生产石膏板计算,每年用于生产石膏板的脱硫石膏约有1700万吨左右,与每年生产石膏板需要消耗的石膏2100-2450万吨相比,有一定差距,因此脱硫石膏实际上是一种资源品。

2010-2018我国脱硫石膏产量及利用率情况(Mt)

数据来源:中国无机盐工业协会、智研咨询整理

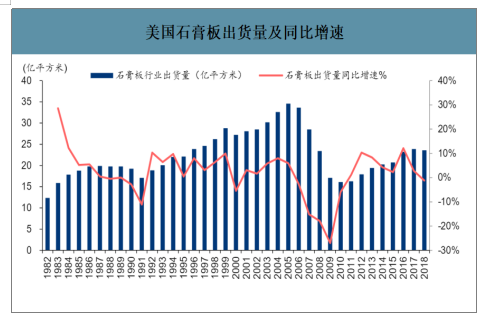

2007-2009年美国石膏板行业因为金融危机的影响,石膏板行业出货量迅速下滑15%/18%/27%,随后几年石膏板出货量逐渐恢复,2018年出货量大致回升到23.6亿平方米。

美国石膏板出货量及同比增速

数据来源:公开资料整理

2010-2018日本新开工小幅回升,存量建筑贡献继续加大:2010-2018年新开工面积从1.21亿平小幅回升至1.31亿平,单平新开工面积对应石膏板产量从3.6平方米逐步提升到3.8平方米。

日本石膏板产量及同比增速(%)

数据来源:公开资料整理

虽然相比脱硫石膏,磷石膏价格更为低廉,却有着制约其综合利用的主要因素:首先,磷石膏中杂质含量较多,提高了其利用成本。磷石膏中含有游离磷酸和可溶性磷酸类盐等酸性物质,在生产制备时会腐蚀所接触的设备。使用前必须进行净化除杂处理,除杂处理中还可能会产生二次污染,增加其投资和运营成本。其次,磷石膏堆存区域集中分布在西南区域,地理位置较偏,造成其他地区在使用过程中运输费用高,而堆放地区域长期存放受降水影响造成该地区环境污染,还占用了大面积的土地资源。最后,磷石膏在建筑领域应用的标准体系不完善,缺乏用于生产不同建材的磷石膏标准,市场占有率低,难以进行大规模利用。短期来看脱硫石膏仍然将作为纸面石膏板的主要生产原材料,而占据脱硫石膏资源的企业,将获得显著的成本优势。

除了价格上的优势,相比天然石膏的分布,我国火力发电厂的分布更为广泛,使得使用脱硫石膏在降低石膏公司生产成本的同时,解决了原材料分布导致的产能布局局限性。由于石膏板单价低而体积大,运输半径大概在200km-300km左右,石膏板企业唯有通过全国性的产能布局,才可以实现全国市场份额的霸主地位。

我国天然石膏分布图

数据来源:公开资料整理

我国火力发电量分布图

数据来源:公开资料整理

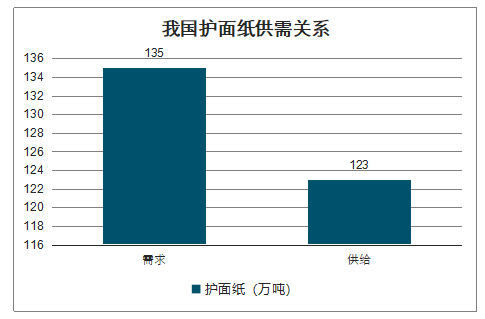

2018年,全国石膏板产量30-35亿平米,按照单耗0.4kg/m2计算护面纸消耗,则全国生产石膏板约需要消耗护面纸120-140万吨。

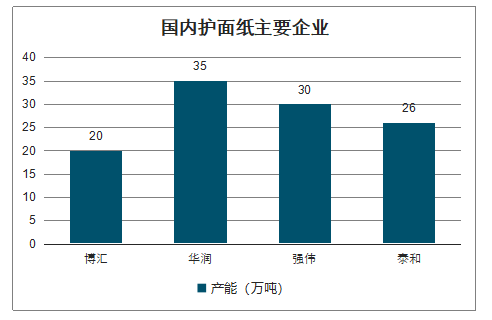

我国护面纸行业集中度较高,目前前四大供应商博汇纸业、华润纸业、强伟纸业、泰和纸业分别拥有护面纸产能20万吨、35万吨、30万吨、26万吨,其中泰和纸业自产自销供给泰山石膏作为原材料,其他纸厂均为综合性纸厂,采取外售方式,前四大供应商护面纸产能共计111万吨,若按照四大纸厂占据90%市场份额测算,全国护面纸产能约123万吨左右,与需求基本供需平衡。

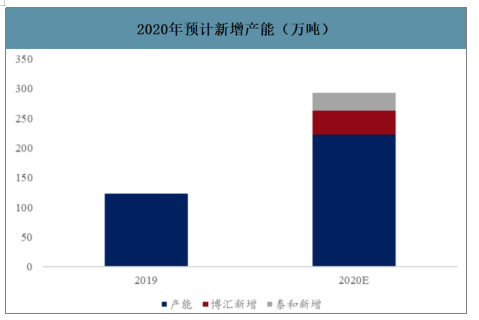

进入2020年,预计泰和纸业将新投产30万吨产能,同时淘汰10万吨产能,博汇纸业将投产40万吨产能。投产后,行业供给将达到223万吨,远超需求,或将引起护面纸行业的价格震荡。但考虑到博汇纸业的新增产线可转产为生产包装纸,在行业价格大幅下滑时,或将起到一定缓冲作用。

国内护面纸主要企业

数据来源:公开资料整理

我国护面纸市场格局

数据来源:公开资料整理

我国护面纸供需关系

数据来源:公开资料整理

2020年预计新增产能(万吨)

数据来源:公开资料整理

进口废纸政策不断趋严+环保严格导致小厂退出,废纸进口量显著降低,进口废纸均价和国内废纸均价都有明显上涨。2014-2016年,国内废纸均价基本维持在1000元上下,2017年开始,限制废纸进口的政策频出,2017年,《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》及《禁止进口固体废物目录》中将未经分拣的废纸在内的24种固体废物列入禁止进口目录。这对国内废纸价格形成了冲击,并影响了护面纸的供应。2017年第四季度国内废纸均价达到2108元/吨,同比上涨83%,2018年第二季度国内废纸价格升至2705元/吨,较2016年年末上涨135%。废纸进口量也大幅下降,2017年第四季度之前每季约700万吨,从2017年第四季度开始每季约400万吨,19Q2进一步下降到272万吨。

2014年以来国内、进口废纸均价及废纸进口量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石膏板行业市场竞争态势及发展前景规划报告

《2024-2030年中国石膏板行业市场竞争态势及发展前景规划报告 》共十二章,包含中国建筑装饰产业运行走势分析,2024-2030年中国石膏板产业运行前景预测分析,2024-2030年中国石膏板产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国石膏板行业产业链及竞争格局分析: 行业市场需求稳健复苏,北新建材占据较大市场份额[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国石膏板行业龙头企业分析——北新建材:增加研发投入,从单一产品向系列产品发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年北新建材实现营收210.9亿,石膏板再提市占率[图]](http://img.chyxx.com/general_thumb/news/58.png?x-oss-process=style/w320)