高空作业平台的原型最早诞生于上世纪60年代的美国,随后在世界范围内逐步拓展。高空作业平台大大提高了工人在高空作业时的安全性,欧美等发达国家高空作业平台市场率先进入快速发展阶段,目前行业已逐步迈入成熟期。中国高空作业平台市场起步较晚,目前仅有十余年的发展历程,行业尚处于导入期。当前我国大量高空作业仍然以搭建脚手架为主,高空作业平台仍未被广泛使用,伴随着中国城市化进程的不断加快,对劳动人员安全意识的不断提升,以及人工成本上升和使用高空作业平台性价比的提升,未来我国高空作业平台市场有望实现爆发式增长。

中国高空作业平台市场近年来高速增长,近几年来的高空作业平台销量增速达到45%左右,无疑是工程机械行业中成长性最高的子行业。

行业生命周期曲线图

数据来源:公开资料整理

高空作业平台可分为剪叉式、臂式、桅柱式、套筒油缸式等等。在中国高空作业平台市场上,剪叉式占比达65%左右,臂式占比25%左右。而在北美发达市场上,臂式占比接近40%。相较于臂式而言,剪叉式进入门槛较低,而且剪叉式的投资回收期更短,中国市场上剪叉式率先放量,未来伴随着市场逐步走向成熟,臂式产品放量可期。

中国高空作业平台市场结构(%)

数据来源:公开资料整理

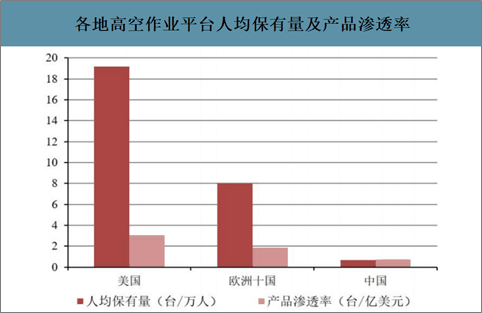

目前,美国高空作业平台人均保有量约为19.2台/万人,欧洲十国人均保有量约为8.0台/万人,而中国的人均保有量仅为0.7台/万人。相比欧美发达国家,中国的人均保有量依然较低,未来存在较大的增长空间。在高空作业平台产品渗透率(设备台数与GDP之比)方面,中国与发达国家也存在较大差距,中国高空作业平台产品渗透率仅为0.7台/亿美元,而美国和欧洲十国的产品渗透率分别达到3.1、1.9台/亿美元。

各地高空作业平台人均保有量及产品渗透率

数据来源:公开资料整理

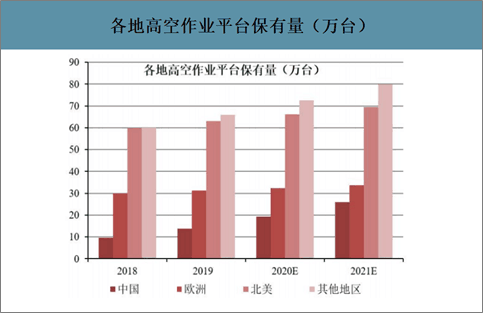

智研咨询发布的《2020-2026年中国高空作业平台行业市场竞争状况及投资机会分析报告》数据显示:2018年,中国高空作业平台保有量为9.5万台,北美保有量为60万台,欧洲保有量为30万台,其他地区保有量为60万台。中国高空作业平台保有量与欧美发达国家相比依然存在较大差距,中国市场增长潜力较大。预计未来3年中国高空作业平台保有量将会以40%左右的年均增速快速增长,而欧美发达国家的年均增速仅为5%左右。2018年,中国高空作业平台新增市场规模达42亿元,预计未来3年将以45%左右的年均增速高速增长,逐步缩小与欧美发达国家的差距。

各地高空作业平台保有量(万台)

数据来源:公开资料整理

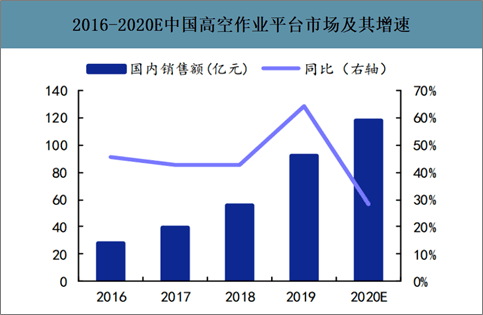

新租赁商进入和老租赁商采购量增加将带动国内高空作业平台保有量增速直线式上行。2018年末,我国高空作业平台行业市场规模约为56亿元,2019年末国内高空作业平台租销售额达92亿左右,同比增长42.9%,2020年有望达到115亿元。

2016-2020E中国高空作业平台市场及其增速

数据来源:公开资料整理

对于高空作业平台而言,租赁是最适宜的市场供给方式,其对于使用周期短、有较大资金压力的客户尤其适用。因此设备制造商一般并不直接和终端客户接触,而是以租赁商为中间渠道向市场提供产品,租赁商也成为了生产制造商的下游客户。

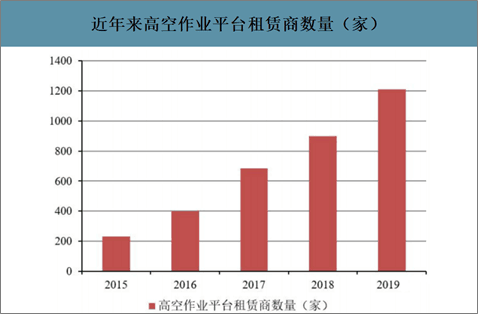

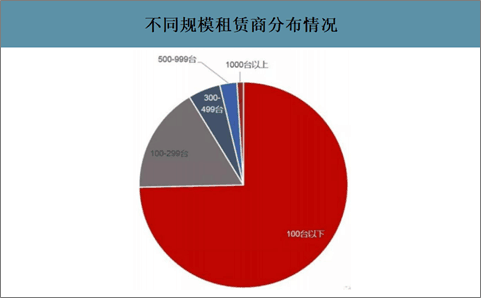

2019年全国规模租赁商数量1200余家,其中保有量在100台以下的租赁商占绝大部分,保有量在1000台以上的租赁商数量仅占1.1%,但千台以上的租赁商拥有全国43.9%的设备保有量。

近年来高空作业平台租赁商数量(家)

数据来源:公开资料整理

不同规模租赁商分布情况

数据来源:公开资料整理

近年来,大型租赁公司发展势头迅猛。宏信建发是我国高空作业平台租赁领域龙头企业,也是唯一一家入选全球高空作业平台租赁商20强的企业;2018年宏信建发高空作业设备保有量成功破万台。2020年1月初,宏信建发与浙江鼎力、吉尼等高空作业平台制造商签署采购协议,持续看好高空作业平台市场需求的不断释放。

众能联合2015年6月进入高空作业平台租赁行业,在近五年的发展历程中,众能联合与浙江鼎力、捷尔杰、徐工、临工重机、星邦重工等制造商建立战略合作关系,发展迅猛,2019年公司高空作业平台设备保有量破万台。

2019年中国高空作业设备租赁商前10强

数据来源:公开资料整理

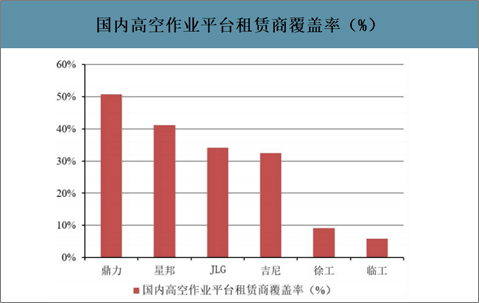

国内高空作业平台租赁商覆盖率(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高空作业平台行业市场全景调查及投资潜力研究报告

《2025-2031年中国高空作业平台行业市场全景调查及投资潜力研究报告》共十四章,包含高空作业平台行业发展趋势与投资战略研究,2025-2031年高空作业平台行业市场策略分析,行业发展趋势及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国高空作业平台行业重点企业-华铁应急分析:华铁应急业务规模和经营业绩大幅增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)