一、快递柜市场规模预测

快递柜对于末端配送(快递与即时物流)具有重要的战略价值。2019年快递每日单量1.7亿票,预计中长期随着网购渗透率提升,快递行业仍保持高景气,在劳动力人口红利逐渐消失的背景下,快递包裹量的快速增长对末端配送带来了巨大的考验,而快递柜极大缓解了末端配送压力,大幅提升了快递员派送效率;当前快递入柜率仅约10%,未来随着快递行业快速增长与消费者习惯逐渐培养,市场对快递柜需求有望迎来快速释放;此外,快递柜还可作为同城即时物流的重要载体,2019年即时物流日均订单达到5000万单,未来即时物流市场亦将大幅拉动快递柜需求。

2013-2020年中国即时物流订单规模

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国快递柜行业竞争格局及投资盈利分析报告》数据显示:2019年我国快递行业产生业务量635.2亿件(+25.3%),入柜率约10%(同比提升1.4pts),入柜快递数量约63.5亿件,考虑国内快递柜的格口数与格口周转率,测算存量快递柜存量规模约33万组。

预计远期2025年快递入柜率提升至33%,快递柜存量规模可达200万组,超目前存量的5倍。快递入柜率在需求和政策推动下会加速提升,预计2025年入柜率从2019年的10%提升到33%,测算对应入柜的快递数量约500亿件,考虑快递柜向大型发展(格口数提升)与使用效率提升(格口周转率提升),则对应需要增加快递柜总量约170万组。

快递入柜率测算

数据来源:公开资料整理

快递柜箱保有量测算

数据来源:公开资料整理

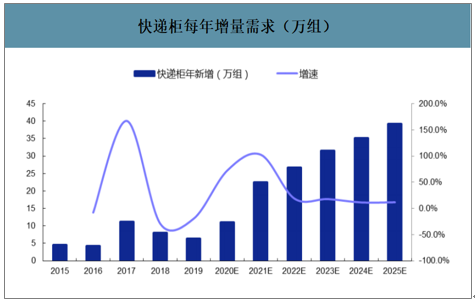

2020年有望迎来快递柜需求爆发。2018/2019年快递柜行业增量处于较低水平,或与前期运营商资本开支力度较大,放缓采购进行运营优化有关。预计随着主要运营商自身调整结束,以及快递企业加速布局,2020年快递柜行业有望再次回到加速采购节奏。预计2020年快递柜增量有望达到15.8万组,较2019年大幅增长。2021-2025年年均市场规模增长约31万组,假设单组快递柜售价3万元,对应每年新增市场规模90亿元。

快递柜每年增量需求(万组)

数据来源:公开资料整理

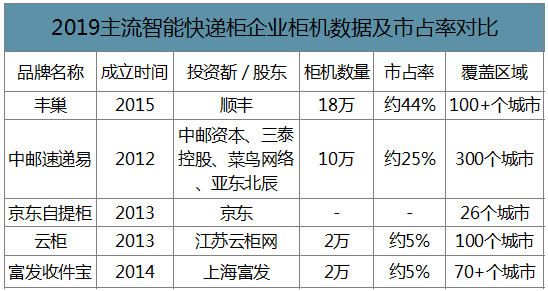

从运营商的竞争格局来看,目前主要的运营商分为3大类:1)快递系:由快递公司运营,主要包括中邮速递易(邮政)和丰巢(顺丰);2)电商系:由电商快递公司运营,主要包括京东和苏宁;3)第三方:主要有云柜、日日顺、富友、菜鸟驿站。行业以丰巢和速递易为龙头,合计市占率达到85%,其中丰巢市占率约55%,速递易市占率约30%。

2019主流智能快递柜运营企业信息

数据来源:公开资料整理

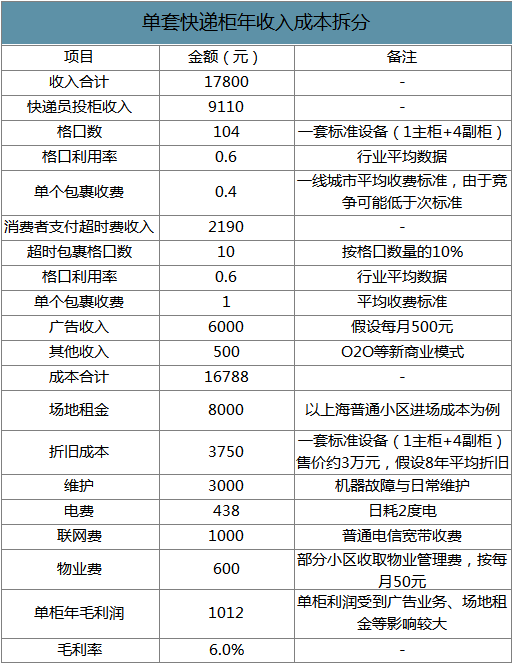

快递柜运营商经历了近10年发展,行业亦经历多轮洗牌,目前形成丰巢与中邮速递易(两家份额超80%)寡头竞争格局,然而运营商仍未实现盈利,一方面是运营商面临成本较高(入场费、租金、运维等成本较高)、另外盈利模式方面还未取得明显的突破(目前主要收入来源是向快递员收费以及广告收入);在国家层面的高度重视下,政策上未来可能给予相应支持,降低运营成本,进一步鼓励运营商进行快递柜铺设;另外在收入端,考虑到目前政策层面鼓励末端进行无接触配送,快递柜在收费方面也会取得重大的突破,尤其是对于C端消费者的收费。

单套快递柜年收入成本拆分

数据来源:公开资料整理

二、快递柜行业竞争壁垒

1.技术壁垒

国家对智能快件箱的总体功能、系统结构、硬件要求、控制系统、操作流程、系统接口、代码、安全要求都制定了严格的行业标准。智能快件箱制造及其系统开发涉及到机电一体化、软件开发、模具设计、钣金制造、云计算、物联网等多个专业技术领域。智能快件箱连接了消费者和商家的个人信息,决定了其对系统稳定性和安全性方面的要求非常高,总体来看,行业存在技术壁垒。

2.规模与品质壁垒。

产能力和产品质量,尤其是“丰巢”、“速递易”等大客户需要在全国布局,采购往往是大批量采购,故障率低的产品,倾向选择大型供应商。新的行业进入者在企业规模、生产能力、质量管控等方面与行业领先企业相比存在一定的差距。

3.完善的售后服务网络壁垒。

智能快件箱分散在全国各地,快递柜24小时使用,产品销售给客户后制造企业往往需要提供送货安装调试及后期及时的维保服务,维护保养费约占单组快递柜年均成本的12%。因此智能快件箱制造行业领先企业形成覆盖全国性的营销及服务网点布局,可以更好地为大型客户提供全国性的售前售后服务。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国快递柜行业市场动态分析及投资机会研判报告

《2025-2031年中国快递柜行业市场动态分析及投资机会研判报告》共十二章,包含2020-2024年快递柜行业各区域市场概况,快递柜行业主要优势企业分析,2025-2031年中国快递柜行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)