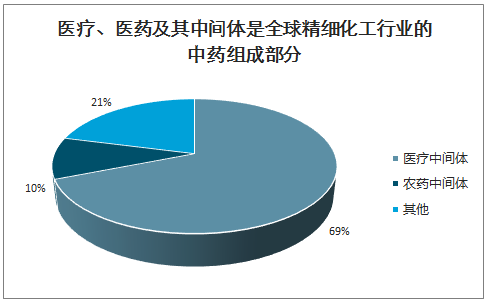

中间体是精细化工产品当中非常重要的一个类型,其实质是一类“半成品”下游涉及行业主要集中在医药、农药、染料等。全球精细化工市场中,医药及其中间体、农药及其中间体是精细化工行业的前两大子行业,分别占比69%、10%。

医疗、医药及其中间体是全球精细化工行业的中药组成部分

数据来源:公开资料整理

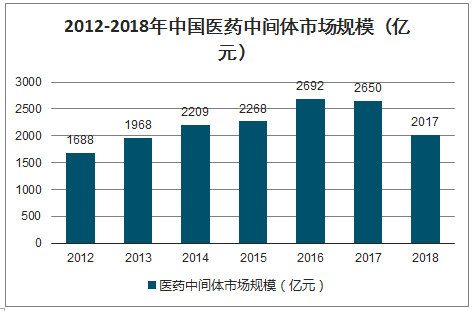

\2012-2018年中国医药中间体市场规模(亿元)

数据来源:公开资料整理

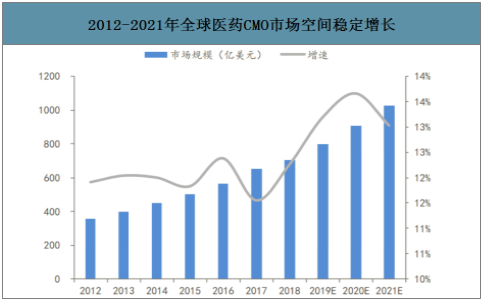

我国医药中间体行业,CMO、CDMO、CRO多种业务模式并存。CMO/CDMO企业如合全药业、凯莱英、九洲药业、博腾股份、联化科技、雅本化学等。近年来,医药研发费用支出呈现持续增长态势,投资回报率不断下降;随着全球大量的新药专利到期,大量仿制药上市;加之中国CMO企业具备原料和人力低成本、工艺技术灵活等优势,国际CMO产业向中国转移推动中国CMO市场份额进一步扩大。预计2021年全球CMO/CDMO市场规模将超过1025亿美元,2017-2021年复合增长率约为12.73%。

2012-2021年全球医药CMO市场空间稳定增长

数据来源:公开资料整理

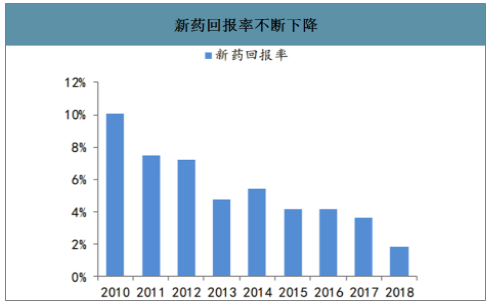

智研咨询发布的《2020-2026年中国医药中间体行业市场供需及投资前景分析报告》数据显示:近年,随着疾病谱扩增以及药物结构复杂化,新药研发成功率降低,新药研发成本迅速增加,2006-2011年,新药研发成功率仅为7.5%,2012-2014年,由于生物大分子良好的选择性和低脱靶毒性,药物研发总体成功率略有提升,但仍旧难以回升至90年代16.40%的成功率。成功上市一个新药的成本从2010年的11.88亿美元已经增加到2018年的21.8亿美元,几乎增长翻倍,同时新药回报率持续走低,2018年全球TOP12制药巨头在研发上的投资回报率仅有1.9%。

新药平均研发成本持续上升

数据来源:公开资料整理

新药回报率不断下降

数据来源:公开资料整理

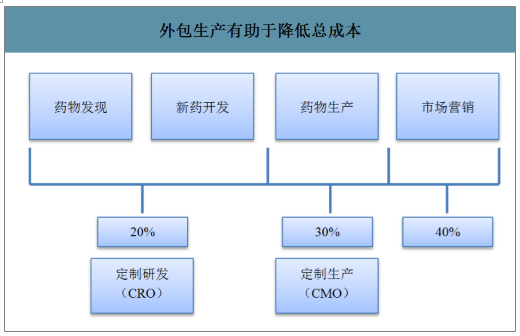

研发成本不断上升而研发投资回报率不断下滑给制药企业带来了很大的压力,因此企业未来更多地选择将生产环节外包给CMO企业以降低成本,生产环节占原研药全部成本的30%左右。CMO/CDMO模式可以帮助制药公司在固定资产投入、生产效率、人力资源、认证、审计等方面合计减少12-15%的成本;此外,采用CMO/CDMO模式帮助药企提高反应收率、缩短备货周期、增加安全系数,这样能够节省产能定制时间,缩短创新药的研发周期,加快药品上市的速度,使制药企业能够享受更多专利期红利。

外包生产有助于降低总成本

数据来源:公开资料整理

医药CMO/CDMO行业受下游医药行业整体需求的影响而波动,周期性与医药行业基本保持一致。这些影响分为外在因素和内在因素:外在因素主要指新药上市审批周期;内在因素主要是指创新药专利保护周期。

FDA等药品监管机构对新药的审批节奏同样对本行业有一定影响,当新药审批的时间跨度和获批新药数量有利于制药公司时,会催生医药外包服务的需求。根据近10年FDA批准的新化学实体药与新生物药的数量来看,新药获批上市将持续催生对药品外包的需求,从而支撑CMO/CDMO行业保持高景气度。

近年来FDA批准新化学实体与新生物药数量

数据来源:公开资料整理

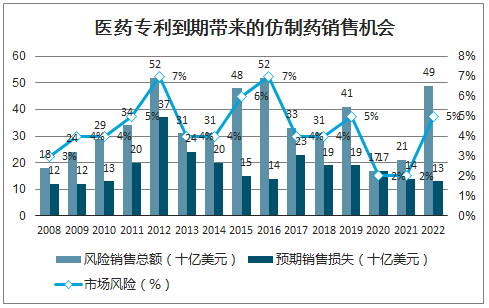

创新药的专利保护一旦到期,制药企业将不得不面对仿制药的重大冲击,这将促使其将自有生产供应链进行外包以求降低生产成本,同时给医药CMO/CDMO企业带来更多商业机会。从2017年到2022年期间预计有1940亿元的药物试产面临专利到期的状况,这是2012年以来的第二个专利断崖高峰,带来的仿制药市场增长,将会拉动通用医药中间体的增长。

医药专利到期带来的仿制药销售机会

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国医药中间体行业市场全景评估及发展策略分析报告

《2025-2031年中国医药中间体行业市场全景评估及发展策略分析报告》共八章, 包含医药中间体行业下游需求分析,中国医药中间体行业企业生产经营分析,中国医药中间体行业发展趋势及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医药中间体产业简析:政策鼓励优化资源配置,推动医药中间体走向高端化[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国医药中间体发展环境(PEST)分析:危机与机遇并存 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国医药中间体行业重点企业(联化科技 vs永太科技 )对比分析:人口总量增长与老龄化加剧推动行业规模扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年联化科技实现营业收入65.87亿元,同比增长37.75%[图]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)