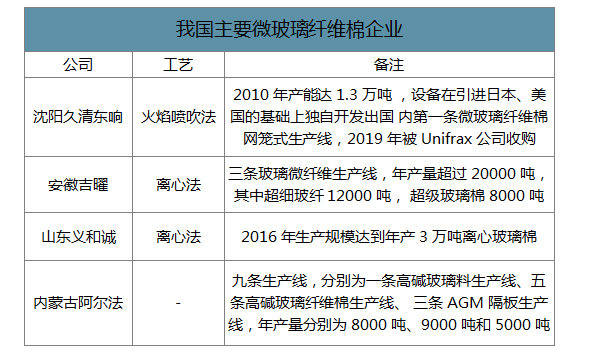

微纤维玻璃棉的生产以火焰喷吹法工艺为主,因此厂家集中在中原、四川、东北、新疆等天然气富集地区或焦化厂周围。除沈阳久清东响、安徽吉曜、山东义和诚、内蒙古阿尔法、重庆兰良具备万吨级微玻璃纤维棉生产能力外,其余企业产能规模较小。

我国主要微玻璃纤维棉企业

数据来源:公开资料整理

玻璃纤维滤纸是以微纤维玻璃棉为主要原材料制成的厚度约为0.3mm的过滤介质。与动植物纤维、纤维素纤维、合成纤维以及活性炭等其它过滤介质相比,玻璃纤维滤纸兼具容尘量大和过滤效率高的特点。

一、企业竞争格局

我国玻璃纤维滤纸行业起步较晚,专业生产玻璃纤维棉滤纸的企业大多成立于九十年代中期洁净技术进入中国时,生产技术和工艺主要来自国家和军工的研究院,如重庆造纸工业研究设计院(再升科技)和南京玻璃纤维研究设计院(中材科技)。2000年以来,我国电子、医疗、制药、食品、核电、军工等行业快速发展,拉动过滤器行业的发展及对玻璃纤维滤纸的需求,诞生了一批民营企业。整体来看,目前全球具备规模化生产玻璃纤维滤纸的生产企业不多,主要包括HV、Lydall、Ahstrom、HOKUETSU、再升科技少数几家,其中Lydall、Ahstrom、HOKUETSU的业务重心均在海外地区。

2018年我国主要玻纤滤纸生产企业市场份额

数据来源:公开资料整理

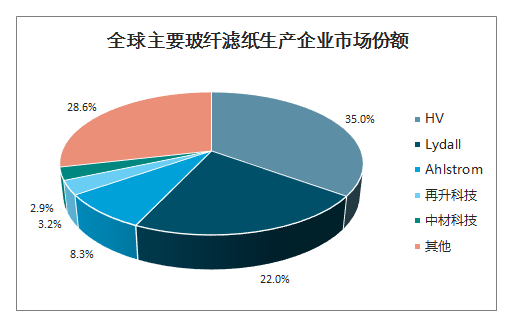

2018年全球主要玻纤滤纸生产企业市场份额

数据来源:公开资料整理

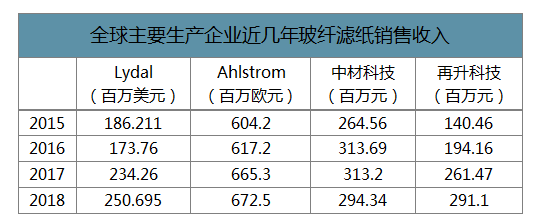

2015-2018年全球主要生产企业近几年玻纤滤纸销售收入

数据来源:公开资料整理

二、下游需求预测

干净空气下游市场空间巨大,且在不断扩容。从下游需求的类型看,主要分为三类:(1)新增需求,即新建项目或新增产能带来的对玻璃纤维滤纸的需求。(2)更换需求,当玻璃纤维过滤的容尘量增加时,其通风阻力亦会随之增大。按照行业惯例,当玻璃纤维滤纸的通风阻力达到初始值的两倍时,就需要更换玻璃纤维滤纸。一般来说,玻璃纤维滤纸的更换周期为两年左右。(3)替换需求,随着先进制造业的发展,精密制造对工作环境依赖性也越来越高,原有工作环境中使用的中低效过滤介质已不能满足精细化生产的需要,需要以更高效的玻璃纤维滤纸替换其他过滤介质。

不同应用场景对空气的洁净度要求各不相同。洁净室的洁净度一般参照国际标准ISO14644-1空气洁净度等级划分,以每立方米空气中含0.1μm的微粒数量来划分洁净室级别。其中,工业洁净室主要控制空气尘埃微粒对工作对象的污染,主要适用于IC半导体、光伏、光电、宇航、原子能行业等;生物洁净室控制有生命微粒(细菌与微生物)为主要对象的污染,由于细菌与微生物必须依附于尘埃微粒进行传播,因此生物洁净室在洁净处理上与工业洁净室存在相似之处,主要适用于制药工业、医院(手术室、无菌病房)、食品饮料生产、动物实验室、理化检验室、血站等。不同应用场景对于洁净度的要求各不相同,比如IC半导体12英寸厂房核心区域洁净等级须达到目前最高的ISO3级。

下游各领域对微粒的控制

数据来源:公开资料整理

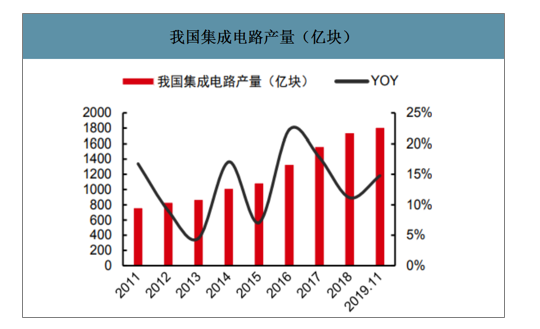

1.芯片行业是我国“干净空气”最主要市场。

近几年我国集成电路制造持续保持高资本开支,带动洁净室行业快速发展。芯片厂总投资额中用于洁净室建设和维护的投资一般不低于总投资额的15%,若按照15%的比例测算,当前我国集成电路厂商在建产线共25条,投资额折合人民币5762亿元,假定这些产线都在3年内建成,则3年内生产线在洁净建设和维护的投资金额将达到约864亿元。以玻璃纤维滤纸为过滤介质的高效过滤器是洁净室(洁净厂房)的核心部件之一,玻璃纤维滤纸的投入占洁净室投资总额的比例约为5%,由此测算玻纤滤纸在芯片领域的市场规模达43亿元。

我国下游集成电路厂商在建产能

我国下游集成电路厂商在建产能 | |||||

厂商 | 工厂 | 地点 | 产能 | 技术水平 | 投资额(亿) |

12英寸 | |||||

中芯国际 | B2B | 北京 | 3.5 | 28~14nmCMOS | 72亿美元 |

中芯国际 | SN1 | 上海 | 3.5 | 14~10nm研发 | 100亿美元 |

中芯国际 | SN2 | 上海 | 3.5 | 28~14nmCMOS | |

中芯国际 | G2 | 深圳 | 4 | 90~40nmCMOS | 15.8亿美元 |

紫光南京 | - | 南京 | 10 | DRAM、NAND一期 | 100亿美元,总投资超300亿美元 |

中电海康 | - | 杭州 | 3 | MRAM | 110亿元 |

德克玛淮安 | Fab1 | 淮安 | 2 | CIS | 450亿元 |

重庆万国 | - | 重庆 | 一期2万片,二期5万片万片 | 功率器件 | 一期5亿美元,二期5亿美元 |

成都格芯 | Fab11 | 成都 | 一期2万片,二期6万片 | 22nmFD-SOI | 超100亿美元 |

时代芯存 | - | 淮安 | 1 | 相变存储器 | 130亿元 |

粤芯半导体 | - | 广州 | 3 | CMOS | 288亿元 |

华虹宏力 | Fab7 | 无锡 | 4 | 90~65nm特色工艺 | 25亿美元 |

芯恩集成 | - | 青岛 | - | - | 一期81亿元,总投资188亿元 |

士兰集科 | - | 厦门 | 8 | 90~65nm | 220亿元 |

8英寸 | |||||

中芯集成 | - | 宁波 | 6 | 0.6~0.09μm | 55亿元 |

大连宇宙 | - | 庄河 | 2 | 平功率器件 | 24亿元 |

德克玛南京 | - | 南京 | 4 | 0.18~0.11μmCIS | 30亿美元 |

中璟航天 | - | 盱眙 | 一期2万片、二期2万片 | CIS传感器 | 120亿元 |

吉林华微 | - | 吉林 | 2 | IGBT | 40亿元 |

北京耐威 | - | 北京 | - | MEMS | 20亿元 |

积塔半导体 | - | 上海 | 6 | 特色工艺 | 89亿元 |

中芯国际 | - | 绍兴 | - | MEMS、IGBT | 58.8亿元 |

芯恩集成 | - | 青岛 | - | - | 150亿元 |

6英寸 | |||||

中车时代电气 | - | 株洲 | - | 碳化硅功率器件 | 10.39亿元 |

士兰明镓 | - | 厦门 | - | 90~65μm先进化合物器件 | 一期20亿元,二期30亿元 |

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国玻璃纤维滤纸行业市场分析预测及发展趋势研究报告》数据显示:考虑到洁净室中玻纤滤纸的替换需求,2011年以来我国集成电路制造固定投资完成额已在6865亿元以上,若按每3年更换一次测算,则我国集成电路制造领域玻璃纤维滤纸每年的替换市场在17亿元以上。

我国集成电路产量(亿块)

数据来源:公开资料整理

2.面板行业促进玻璃纤维滤纸需求

我国在建及规划中的LCD及OLED产线合计11条,总投资额在4300亿左右(规划产线按行业平均投资额计算)。面板产线中洁净室的投资较晶圆芯片厂占比略少,若按12%计算,假定这些产线都在3年内建成,则生产线在洁净建设和维护的投资金额将达到约516亿元,其中玻纤滤纸在面板领域的市场规模达26亿元。

考虑净室中玻纤滤纸的替换需求,我国已投产的面板产线投资额总计超9382亿元,若按每3年更换一次测算,则我国面板领域玻璃纤维滤纸每年的替换市场在18亿元以上。

我国下游面板厂商在建产能

数据来源:公开资料整理

3.GMP认证驱动制药和疫苗厂的洁净市场增长。

据新版药品GMP认证的相关规定,新建药品生产企业、药品生产企业新建(改建、扩建)车间都应符合新版药品GMP的要求。为了满足菌药品的生产条件,国内大部分注射剂生产企业和部分冻干粉针生产企业需要对原有洁净厂房进行改造。

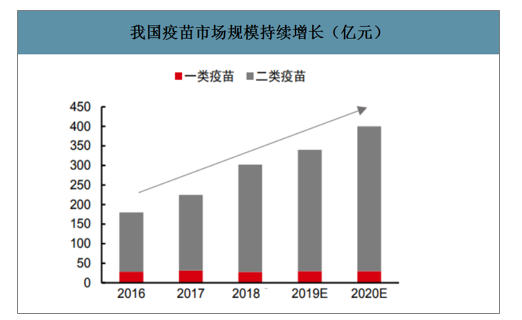

疫苗生产对洁净要求更加严苛,预计洁净室市场增速在20%以上。疫苗生产要求整个生产过程中必须在无菌条件下进行,因此要求疫苗生产车间的设计必须符合GMP的要求,避免在生产过程中由于室内空气洁净度达不到生产工艺要求,造成污染,防止不同洁净度车间人员及物料进入造成交叉污染。对生产活疫苗或强毒车间,应设计独立的空气洁净系统,并对排放的空气进行净化处理。我国疫苗产业规模增长快速。2017年,我国疫苗市场规模达到224亿元(一类疫苗31.56亿元、二类疫苗193.10亿元),预计到2020年市场规模有望达到400亿元,其中二类疫苗增长是行业的主要驱动力。随着二类疫苗价格体系的重构以及创新性疫苗的上市,我国疫苗市场将保持快速增长。预计医药领域在洁净室每年投资额超300亿元,对应每年玻纤滤纸市场需求超15亿元。

我国疫苗市场规模持续增长(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告

《2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告》共十章,包含2020-2024年中国低热膨胀系数玻璃纤维行业上下游主要行业发展现状分析,2025-2031年中国低热膨胀系数玻璃纤维行业发展预测分析,低热膨胀系数玻璃纤维行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询