一、玻璃纤维行业市场规模

玻璃纤维是一种性能优异的无机非金属材料,是以叶腊石、石英砂、石灰石等天然无机非金属矿石为原料,按一定的配方经高温熔制、拉丝、络纱等数道工艺加工而成,具有质轻、高强度、耐高温、耐腐蚀、隔热、吸音、电绝缘性能好等优点。玻纤能够替代钢、铝、木材、水泥、PVC等多种传统材料,广泛应用于交通运输、建筑与基础设施建设、电子电气、环保等产业。近几年,我国玻璃纤维行业规模日益扩大,世界地位不断提升,目前已成为世界玻纤产能第一大国。

玻璃纤维产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国玻璃纤维产业前景规划及投资战略分析报告》

中国工信部于2012年发布《新材料产业“十二五”发展规划》,其中明确指出“开发高性能玻纤”、“积极发展高强、低介电、高硅氧、耐碱等高性能玻纤及制品”。该规划将高性能玻纤列入发展重点行业,并鼓励企业进行自主创新,突破关键技术,发展产业基地,实现部分新材料达到世界领先水平。

国务院于2015年印发《中国制造2025》,其中提到“大力推动重点领域突破发展”,并将特种无机非金属材料和先进复合材料列为发展重点。

玻纤行业相关产业政策

时间 | 文件 | 颁发单位 | 主要内容 |

2018年 | 《战略性新兴产业分类(2018)》 | 国际统计局 | 将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录 |

2018年 | 《山东省新材料产业发展专项规划(2018-2022年)》 | 山东省人民政府 | 重点发展高强高模式及功能玻璃纤维等复合材料 |

2018年 | 《重点新材科首批次应用示范指导目录(2018年版)》 | 工信部 | 将二元高硅氧玻璃纤维制品列为50种关键战略材料之一 |

2017年 | 《产业关键共性技术发展指南(2017年)》 | 工信部 | 将热塑性树脂与玻璃纤维、碳纤维等增强纤维的浸渍与成型技术做为关键共性技术 |

2017年 | 《纤维复合材料工业“十三五”发展规划》 | 中国复合材料工业协会 | 推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超薄电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化 |

2017年 | 《山东省“十三五”战略性新兴产业发展规划》 | 山东省政府、发改委、经信委 | 大力发展高性能热塑性玻璃纤维,以满足国内下 游市场的发展需要 |

2017年 | 《新材料产业发展智能》 | 工信部、发改委、科技部、财政部 | “开展大型复合材料结构件研究及应月测试”及“扩展高性能复合材料应用范围” |

数据来源:公共资料整理

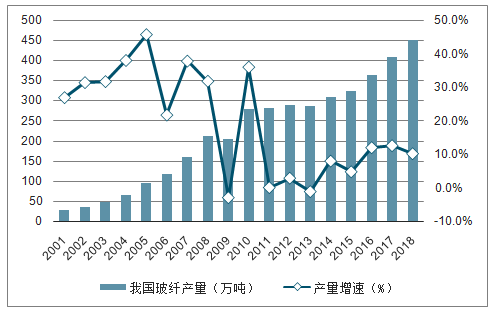

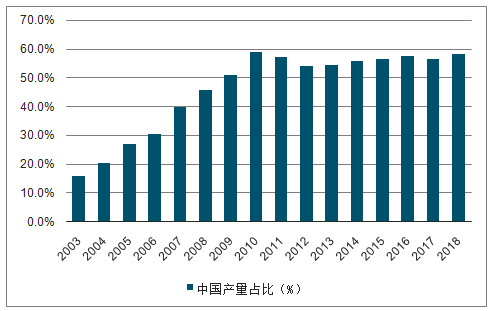

数据显示,2018年国内玻纤产量450万吨,增速为10.30%。2018年全球玻纤产量达770万吨,产量增速为6.9%,全球58%的产能集中在国内。

从数据看出玻璃纤维行业的特征:1)整体产能过剩;2)出口依赖度极高,存在国外反倾销的风险;3)2014年之后销量增速有所回暖。

2001-2018年中国玻纤产量及增速

数据来源:公共资料整理

2003-2018年全球玻纤产量及增速

数据来源:公共资料整理

2003-2018年中国产量占比(%)

数据来源:公共资料整理

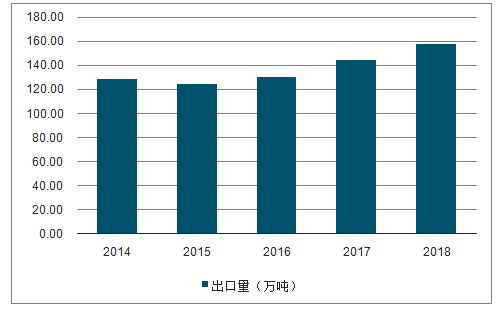

2018年全行业实现玻璃纤维及制品出口158.73万吨,同比增长9.74%。随着美国、欧盟等发达国家的经济回温影响,欧美各国不断寻找减少碳排放的措施和办法,使得轻质高强纤维复合材料使用范围日益广泛,带动全球玻纤需求持续增长。

中国玻璃纤维及制品出口量情况

数据来源:公共资料整理

2018年CR5产能占比达到64%,整体行业呈现出寡头竞争格局。近年来国外生产商的产能扩张基本停止,高端产品市场占有率较高,但是生产成本较高的劣势亦较为明显。国内企业中国巨石和泰山玻纤的产能占比达到22%和11%。

2016-2018年中国玻纤各公司产能情况

- | 2016 | 2017 | 2018 |

中国巨石 | 129 | 145 | 172 |

OCV | 110 | 110 | 110 |

泰山玻纤 | 70 | 80 | 90 |

NEG | 70 | 70 | 70 |

重庆国际 | 65 | 65 | 69 |

其他 | 221 | 232 | 282 |

合计 | 665 | 702 | 793 |

中国巨石 | 19% | 21% | 22% |

泰山玻纤 | 11% | 11% | 11% |

CR5 | 67% | 67% | 64% |

数据来源:公共资料整理

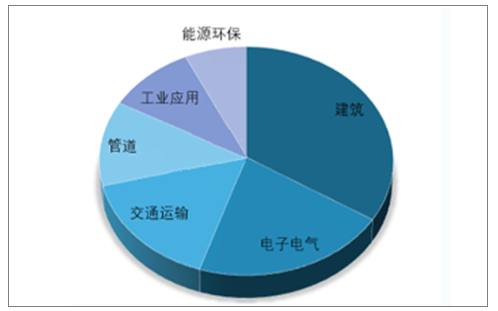

国内玻璃纤维行业下游应用领域中建筑、电子电气、交通运输占比居前三,三大领域占比合计超70%,三大领域占比分别为34%、21%、16%。有相对比较偏周期的应用领域(建筑、管道等),也有比较新兴的应用领域(5G、风电、汽车轻量化),所以玻纤行业兼具“周期”和“成长”双重属性

中国玻璃纤维下游应用领域分布情况(单位:%)

数据来源:公共资料整理

二、玻纤行业发展趋势

1.产品结构的改变

中国巨石、中材科技、重庆国际三大池窑企业纷纷加大对制品深加工生产线的投入,另有一些专业制品企业如长海股份在积极打造玻纤制品深加工生产基地。玻纤用高速剑杆织机、喷气织机、多轴向织机等先进制品生产设备纷纷实现国产化,并在行业内迅速得到推广,拓宽了玻纤深加工产品品种,提升了产品性能。此外,耐碱玻纤、低介电玻纤等特种高性能玻纤制品研发与应用也越来越广泛。

复合材料方面,随着回收及循环利用问题逐步成为业界关注焦点,热塑性复合材料因其重量轻,抗冲击性和韧性好,成型周期短,特别是易回收利用的特性,使其发展速度逐步快于热固性复合材料。其中,工程塑料仍是热塑性复合材料制品的主要类型,非工程塑料类热塑性复合材料的产量和应用规模正在快速增长,产品主要包括汽车部件、建筑模板、风电叶片、输水管道等。

2.传统坩埚拉丝的淘汰、池窑拉丝的推广与发展

池窑拉丝已成为我国玻纤生产的主导方法利用坩埚法拉丝的生产企业环保及能耗压力不断加大,产品受池窑生产企业挤压。大批坩埚拉丝生产企业继续实施转产转型。

3.产品向高端化发展

因国内玻纤行业起步较晚,过去科研能力与美国存在较大差距,导致高端产品市场份额小。随着国内企业对科研的投入,主动与下游应用行业进行对接,跟进下游产业转型发展及其对纤维复合材料产品需求的不断升级,及时了解和掌握发展动向,重视应用研究,将会增强纤维复合材料的应用创新,进而开发出高端产品,满足中高端客户的需求。

4.规模化、品牌化发展

随着我国玻纤行业的发展,我国玻纤企业在生产规模与深加工领域加大研发投入力度,逐步创建自有品牌,积极参与国际竞争,开拓客户,实施规模化、品牌化发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告

《2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告》共十章,包含2020-2024年中国低热膨胀系数玻璃纤维行业上下游主要行业发展现状分析,2025-2031年中国低热膨胀系数玻璃纤维行业发展预测分析,低热膨胀系数玻璃纤维行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询