聚碳酸酯(英文简称PC)是分子链中含有碳酸酯基的高分子聚合物,根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型。目前仅有芳香族聚碳酸酯获得了工业化生产。

当前在世界范围被广泛应用的大致有三种生产工艺,主要是界面缩聚法(又名光气法)、熔融酯交换缩聚法和非光气熔融酯交换缩聚法。三种工艺的上游原材料有较大的区别,但生产的成本大致相当,且无论采用哪种工艺技术,双酚A均是必不可少的生产原料。

由于聚碳酸酯出色性能,其用途广泛,近几年随着我国聚碳酸酯行业下游不断发展,目前我国已成为全球PC 消费最大的国家,目前PC 消费主要应用于电子电气、薄膜/片材、器具/家庭用品、汽车等领域, 以及光学媒介、包装、运动/休闲、医疗器材等方面。

聚碳酸酯下游主要应用领域及其特性与用途

应用领域 | 特性 | 用途 |

电子电气 | 优良的介电强度、体积电阻率、表面电阻率、耐候性及耐湿性 | 最大应用是连接器,例如大功率插座和电话上的连接器等;强电方面,可用于开关、端子、电缆连接器、轨道绝缘板以及计算机和办公自动化设备 |

PC建筑材料 | 建筑材料高强度、质轻、隔音 | 可挤出实心板和中空板,广泛用于现代商业建筑的内外装修、装饰,火车站、航空港等候厅的通道顶棚、室内屋顶及隔断、城市汽车站候车亭及园林、农用温室、养鱼大棚等 |

光学介质 | 低吸水性、尺寸稳定性、可喷涂性、对激光有较高的传送能力、较好的熔融流动性 | PC 可满足数据复制所必需的特性,比聚甲基丙烯酸甲酯(PMMA)更适合做VCD 和CD-ROMS |

光学材料 | 采用光学级PC 制作的光学透镜性能优异 | 用于照相机、显微镜、望远镜及光学测试仪器,还用于投影机透镜、复印机透镜以及各种棱镜、多面反射镜等,还可作为眼镜、太阳镜、安全镜的镜片材料 |

汽车 | 良好的抗冲击、抗热畸变性能,且耐候性好、硬度高 | 用于生产轿车和轻型卡车的各种零部件,主要集中在照明系统、仪表板、加热板、除霜器及保险杠等。可替代玻璃用作车灯罩、车窗材料,可以减重40%~60%,潜在市场巨大 |

航空、航天 | 透明性、抗冲击性、可成型性和良好的耐热性 | 已用于飞机和航天器的部件制造;也是高性能飞机不可或缺的座舱透明材料 |

薄膜材料 | 薄膜材料耐热、高冲击强度,且透明性好、可印刷 | PC 薄膜可用于汽车和工业仪表的表盘,薄膜开关,投影片,各种标牌、铭牌;还用作电子和放射线屏蔽、电绝缘体、电容器和包装材料等 |

资料来源:智研咨询整理

全球PC 产能合计在570 万吨左右,且集中度相对较高,科思创为全球排名第一的PC 企业,市场份额约26%;其次为沙特Sabic,市场份额约24%;日本三菱为10%、帝人为7%、盛禧奥为5%;即前五家合计市场份额约占70%。

从国内生产来看,聚碳酸酯在我国的起步较晚,生产工艺的技术壁垒相对较高,国内最初的生产聚碳酸酯的装置均为合资企业兴建或是技术引进,产能高度集中。

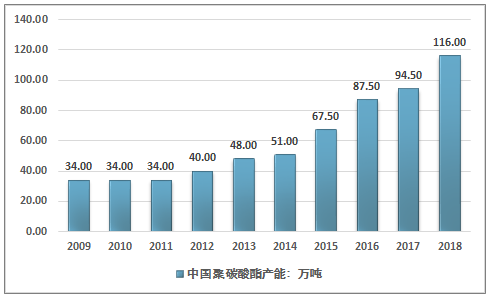

国内取得突破时间较短,但发展较快。以浙铁大风、鲁西化工、万华化学为代表的PC 投产,才实现自主知识产权的聚碳酸酯大规模量产。近几年我国聚碳酸酯产能增长迅速。生产企业逐渐增加,市场竞争也更为激烈。2018年,我国PC产能达到了116万吨。

2009-2018年中国聚碳酸酯产能走势

资料来源:智研咨询整理

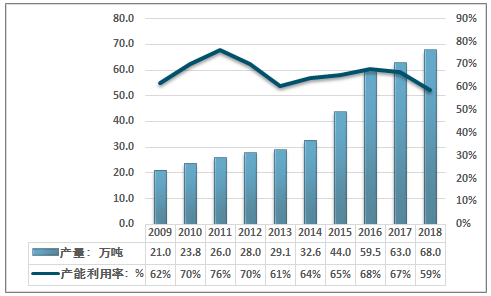

从产量来看,由于产能渐次释放,在产能增长较快的情况下,产能利用率基本低于70%,2018年由于产能增长迅速,行业市场价格迅速走低,从2018年年初的3万元每吨下降至年末的1.6万元每吨左右,虽然这一价格仍高于企业生产的现金成本,但已经低于总成本,导致行业的开工率迅速降低。2018年我国聚碳酸酯产量约为68.0万吨。此外下游各行业需求升级趋势明显,我国聚碳酸酯生产企业产品同质化高,市场竞争激烈,低端产品过剩,中高端产品供应不足也是国内产量增长缓慢的主要原因。

2009-2018年中国聚碳酸酯产量走势

资料来源:智研咨询整理

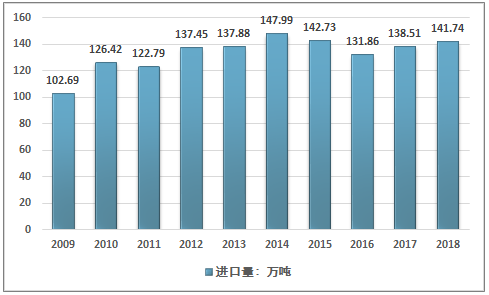

从进出口市场来看,我国聚碳酸酯进口规模庞大且相对稳定,2009-2012年逐步上升,之后稳定在140万吨左右,小幅波动,2018年有所上升,达到141.74万吨,近几年我国聚碳酸酯进口量走势如下图所示:

2009-2018年中国聚碳酸酯进口量走势

资料来源:中国海关

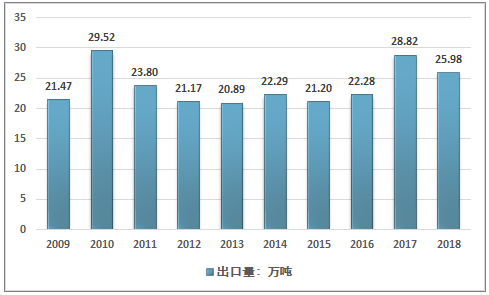

从出口来看,我国聚碳酸酯出口规模相对产量也较大,甚至前几年出口量略大于产量,主要是由于我国的聚碳酸酯进出口中包含了改性的聚碳酸酯 ,以及PC与ABS的共聚物,国内的出口包括了进口加工再出口的部分,因此我国聚碳酸酯出口规模相对较大。

2009-2018年中国聚碳酸酯出口量走势

资料来源:中国海关

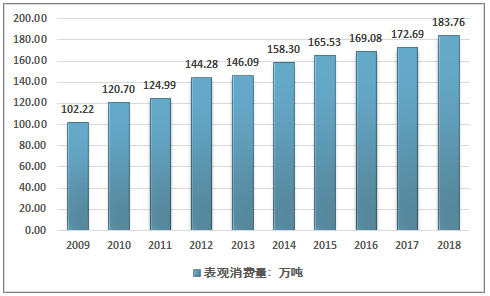

总的来看,我国聚碳酸酯消费量保持相对稳定的增长态势,2009-2018年的年均复合增长率为6.73%,与我国宏观经济走势总体一致,2018年我国聚碳酸酯表观消费量达到183.76万吨左右。

2009-2018年中国聚碳酸酯表观消费量走势

资料来源:中国海关、智研咨询整理

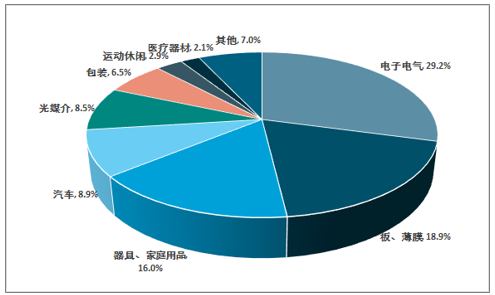

从下游的需求格局来看, 我国PC 市场消费结构呈多元化发展,电子电气、汽车材料、医疗等新兴领域将成为带动我国PC 产业发展的重点领域。随着国家对节能环保的重视,汽车轻量化趋势越发明显,汽车玻璃(挡风玻璃、窗户和天窗、显示屏面板)具有极大的潜在需求。随着显示和照明技术的不断发展以及老龄人口对医疗设施的需求,新型光学材料、LED 照明材料以及医疗器械也将迎来一个大发展的时期,PC 也将在这些领域展现出发展潜力,光电领域使用的PC 薄膜、用于LED照明的光扩散PC、医疗器械中的耐辐射PC 等均是未来潜在的需求热点。

我国聚碳酸酯下游需求结构

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国PC(聚碳酸酯) 行业市场监测及未来前景预测报告》指出:目前国内聚碳酸酯进口依存度依然处于60%以上的较高的水平,且全球市场集中度相对较高,供给关系较为稳定,聚碳酸酯价格迅速下降主要是由于行业下游压力的增加。由于2017年后因为环保导致上游原材料价格上升,聚碳酸酯价格迅速上升,对下游造成了较大压力,而2018年国内汽车产量、家具行业的不景气,都使得需求增长不如预期,产业链利润重新分配的动力较强。导致市场价格在2017和2018年出现暴涨暴跌,此外从国内的产能情况看,2018-2020 年是早期规划的项目产能投放周期,2018 年产能增加21 万吨,2019 年投产48 万吨,2020年还有72 万吨产能释放,产能分别增长22%、41%、41%,但市场价格的低迷有可能延后这些装置的投产。但部分国内规模较大生产企业装置生产成本相对较低,在现有市场价格下,仍存在一定空间,因此预计国内产能增长将会持续,行业市场价格也会总体保持在相对较低的水平。

从行业长期来看,近几年我国聚碳酸酯需求量增长逐步稳定,国内企业需求空间主要来源于进口替代,但相对于全球五大主要生产企业而言,国内的企业无论是在生产规模,产品成本,产品质量都存在较为显著的差距,随着下游行业产业结构升级,对高品质的聚碳酸酯需求增加,未来进口替代实现需要企业在扩大生产规模降低平均成本,提升技术水平,研发高性能高品质的PC上投入更大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚碳酸酯行业发展形势分析及投资前景分析报告

《2025-2031年中国聚碳酸酯行业发展形势分析及投资前景分析报告》共十三章,包含中国聚碳酸酯产业优势企业重点分析,2025-2031年中国聚碳酸酯产业发展趋势预测分析,2025-2031年中国聚碳酸酯产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国聚碳酸酯行业市场供需现状及进出口贸易分析:产能和产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)