一、概述

聚碳酸酯(英文简称PC),又称PC塑料,是分子链中含有碳酸酯基的高分子聚合物,根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型。其中由于脂肪族和脂肪族-芳香族聚碳酸酯的机械性能较低,从而限制了其在工程塑料方面的应用。仅有芳香族聚碳酸酯获得了工业化生产。由于聚碳酸酯结构上的特殊性,已成为五大工程塑料中增长速度最快的通用工程塑料。聚碳酸酯因其耐热老化性、绝缘性能、抗冲击性、透光性等优点在建材行业、汽车制造业、医疗器械、航空航天、电子行业、光学透镜、包装行业等行业领域应用广泛。

二、市场供需情况

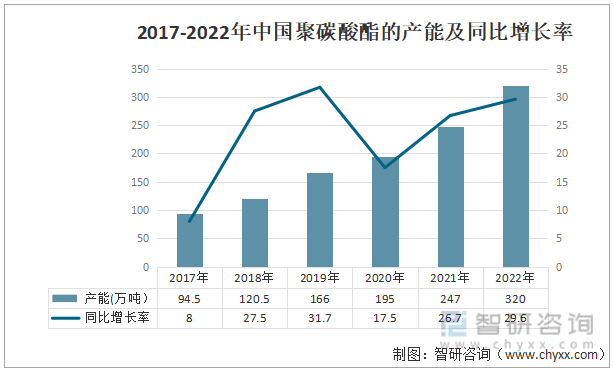

近年来随着我国开始兴建聚碳酸酯生产项目及聚碳酸酯生产技术的大幅提升,极大的提高了国内聚碳酸酯的产能,我国聚碳酸酯行业迎来了新的发展机遇。总的来看,2017-2022年我国聚碳酸酯的产能在逐年稳步上涨,2017年聚碳酸酯的产能为94.5万吨,2022年聚碳酸酯的产能上涨到320万吨,较2021年同比增长29.6%。

2017-2022年中国聚碳酸酯的产能及同比增长率

资料来源:智研咨询整理

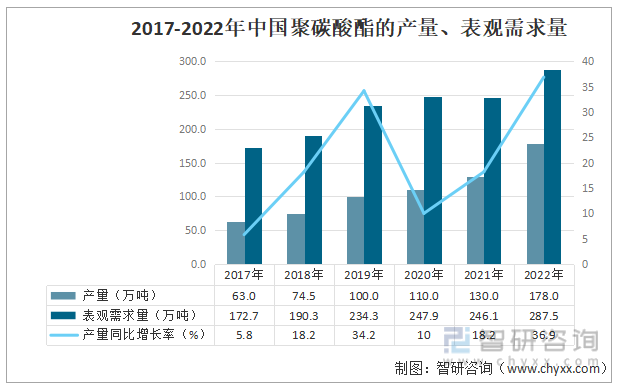

2017-2022年,伴随着我国聚碳酸酯的表观需求量的逐年上涨,我国聚碳酸酯的产量也在持续扩大,产量和表观需求量之间存在一定的差距,另外一大部分需求缺口仍需依赖进口。2017年我国聚碳酸酯的表观需求量为172.7万吨,产量为63万吨,2022年表观需求量扩大到287.5万吨,产量增长为178万吨,较2021年产量同比增长36.9%,由此可见,未来聚碳酸酯行业发展存在较大的市场空间。

2017-2022年中国聚碳酸酯的产量、表观需求量

资料来源:智研咨询整理

相关报告:智研咨询发布的《中国聚碳酸酯行业发展形势分析及投资前景分析报告》

三、进出口情况

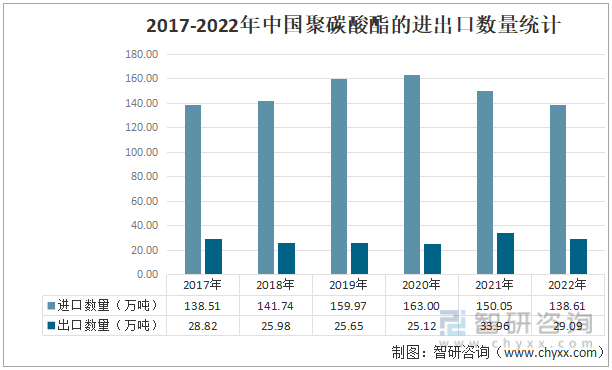

随着经济的发展和节能减排力度的加大,未来聚碳酸酯的需求将进一步增加。整体来看,2017-2022年期间,我国聚碳酸酯的进口数量先升后降,出口数量则先降后升,进口数量远超过出口数量,虽然已打破国外的技术垄断,但是仍很大程度上依赖进口。2017年聚碳酸酯的进口数量为138.51万吨,2020年进口数量增长到163万吨,2022年下降到138.61万吨。2017年聚碳酸酯的出口数量为28.82万吨,2020年出口数量下跌到25.12万吨,2022年回升至29.09万吨。

2017-2022年中国聚碳酸酯的进出口数量统计

资料来源:中国海关、智研咨询整理

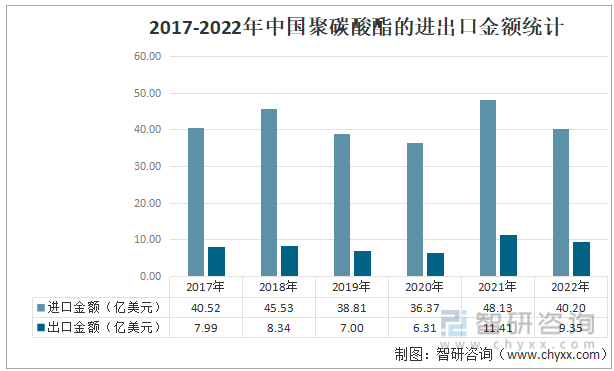

2017-2022年中国聚碳酸酯的进出口金额呈现小幅波动。2017年聚碳酸酯的进口金额为40.52亿美元,出口金额为7.99亿美元;2020年受新冠疫情影响,进出口金额下跌到近几年最低,进口金额为36.37亿美元,出口金额为6.31亿美元;2022年聚碳酸酯进出口金额分别回升到40.2亿美元和9.35亿美元。

2017-2022年中国聚碳酸酯的进出口金额统计

资料来源:中国海关、智研咨询整理

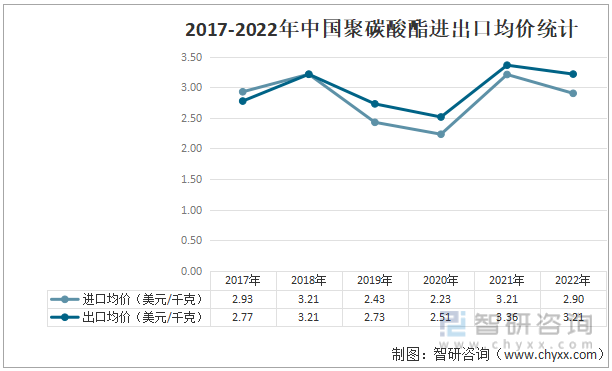

受市场需求及上下游市场景气度等因素的影响,2017-2022年中国聚碳酸酯进出口均价在2-4美元/千克上下波动,进出口均价相差较小,2018年聚碳酸酯进出口均价均为3.21美元/千克,自2018年以后聚碳酸酯的出口均价逐渐超过进口均价。同样,2020年我国聚碳酸酯的进出口均价下跌到近几年最低,进口均价为2.23美元/千克,出口均价为2.51美元/千克。2022年聚碳酸酯的进口均价为2.9美元/千克,出口均价为3.21美元/千克。

2017-2022年中国聚碳酸酯进出口均价统计

资料来源:中国海关、智研咨询整理

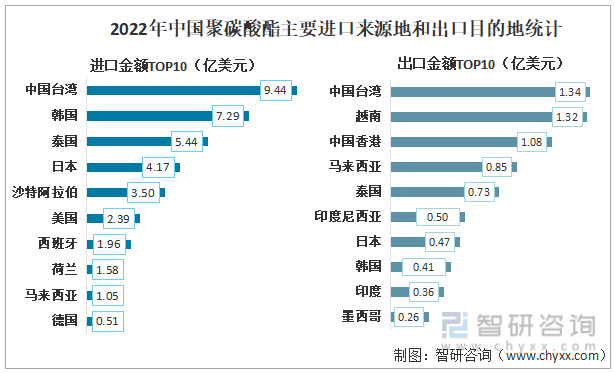

据海关数据统计,2022年我国聚碳酸酯的进口来源地主要是中国台湾、韩国、泰国和日本等地区,占到我国聚碳酸酯进口金额的65%,其中从中国台湾进口的聚碳酸酯的进口金额为9.44亿美元,占我国聚碳酸酯进口总额的23.5%;其次是韩国,进口金额达到7.29亿美元,占进口总额的18.1%;再次是泰国和日本,进口金额分别为5.44亿美元和4.17亿美元,占比分别为13.5%和10.4%。从我国聚碳酸酯出口目的地来看,多集中在东亚、南亚和东南亚等地区,出口目的地主要是中国台湾、越南和中国香港,出口金额分别达到1.34亿美元、1.32亿美元和1.08亿美元。

2022年中国聚碳酸酯主要进口来源地和出口目的地统计

资料来源:中国海关、智研咨询整理

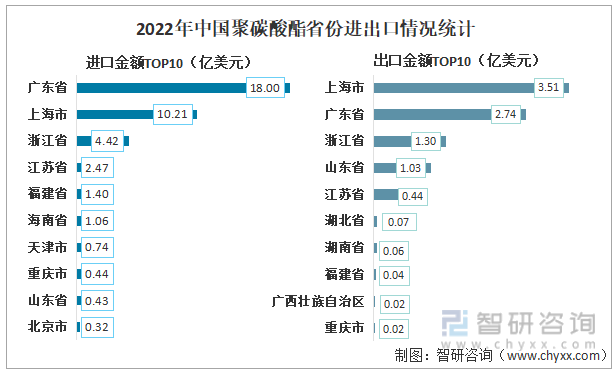

从各省份情况来看,2022年中国聚碳酸酯的进口省份主要集中在广东省、上海市和浙江省,进口省份多为沿海地区。广东省聚碳酸酯的进口金额为18亿美元,占聚碳酸酯进口总额的44.8%,全国排名第一,出口金额为2.74亿美元;上海市聚碳酸酯的进口金额为10.21亿美元,占进口总额的25.4%,出口金额为3.51亿美元;浙江省聚碳酸酯的进口金额为4.42亿美元,占比达到11%,出口金额为1.3亿美元。

2022年中国聚碳酸酯省份进出口情况统计

资料来源:中国海关、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国聚碳酸酯行业发展形势分析及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国聚碳酸酯行业发展形势分析及投资前景分析报告

《2025-2031年中国聚碳酸酯行业发展形势分析及投资前景分析报告》共十三章,包含中国聚碳酸酯产业优势企业重点分析,2025-2031年中国聚碳酸酯产业发展趋势预测分析,2025-2031年中国聚碳酸酯产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询