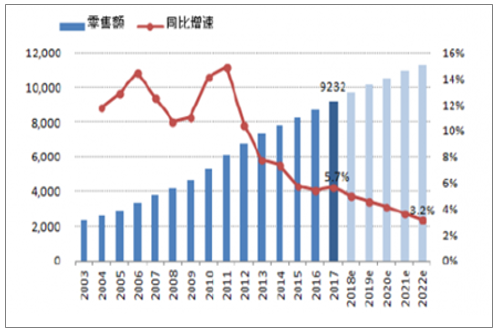

2017年中国女装市场零售量为9232亿人民币,整体市场容量巨大,加之消费升级造成的结构性调整,使得部分子行业有着远高于市场平均的增速,因而出现优质投资机会。国内资本市场对时尚行业投资起步晚,加之流行趋势变化太快,行业的公司分散,造成对这个行业不盈利的误解。但是无论流行趋势怎样变化,人类仍将始终渴望自身的独特性,这种独特性的渴望是时尚行业的生命力所在。基于全球,流行趋势和分散的竞争可以通过特定商业模式和运营被有效管控,并充分转化成丰厚的利润。

国内女装零售额规模及增速(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国纺织服装行业市场供需预测及发展前景预测报告》

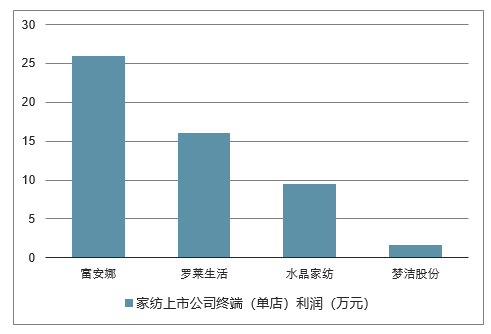

产品/渠道结构不断优化,家纺龙头受益。过去10多年,中高端床品市场显示出双寡头的格局,这样的状态带来的是更稳定的利润率,公司整体毛利率和净利率呈现出上升趋势。同时,在消费升级逻辑下,消费者品牌意识不断增强,消费偏好向具备更高附加值的中高端产品转变,而那些品牌辨识度低、不具备竞争优势的小企业被逐渐挤压出局,龙头企业受益于市场集中度的不断提升。从用上市公司总营业收入和净利润推算出的终端(单店)收入及利润情况可以看出,目前国内市场两家中高端企业富安娜和罗莱在终端收入和终端利润都领先于其他品牌,单店平效较高,龙头企业将持续享受行业集中度提升带来的销售规模和利润空间,未来家纺企业将逐渐呈现出强者恒强的竞争格局。

家纺上市公司终端(单店)收入情况(单位:万元)

数据来源:公开资料整理

家纺上市公司终端(单店)利润情况(单位:万元)

数据来源:公开资料整理

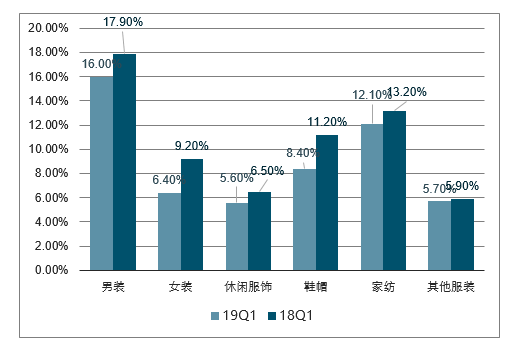

2018年全年纺织业增速维持在低位,12月开始累计同比出现负增长。2019年一季度规上企业利润总额215亿元,同比下滑28%。从产销量来看,19Q1我国纱线产量同比增长2.2%,销量下滑1.8%;布产量同比增长0.1%,销量同比增长0.41%。出口方面,19Q1纺织纱线、织物及制品出口额269亿美元,同比增长4%;服装及衣着附件出口额294亿美元,同比下滑7%。

规上纺织业利润总额

数据来源:公开资料整理

2019年一季度,纺织制造板块实现毛利率18.3%,同比提升了1.7个百分点;实现净利率7.2%,同比提升了2.6个百分点。服装家纺板块主要上市公司实现毛利率39.1%,同比提升了1.7个百分点;实现净利率9.0%,同比下降了1.3个百分点。

2017Q1-2019Q1中国纺织制造板块毛利率、净利率

数据来源:公开资料整理

2017Q1-2019Q1中国服装家纺板块毛利率、净利率

数据来源:公开资料整理

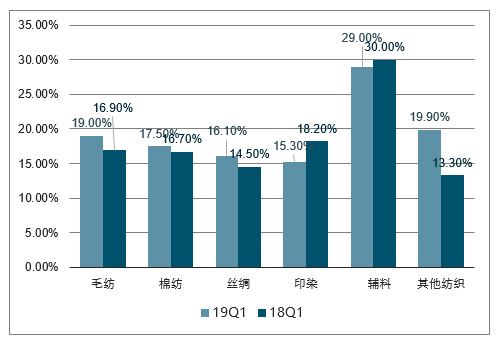

纺织制造细分板块毛利率

数据来源:公开资料整理

服装家纺细分板块毛利率

数据来源:公开资料整理

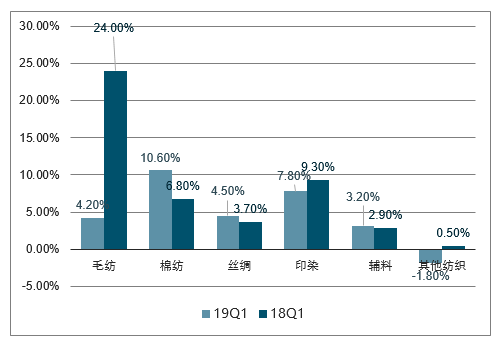

纺织制造细分板块净利率

数据来源:公开资料整理

服装家纺细分板块净利率

数据来源:公开资料整理

随着中国国内经济发展,劳动力成本上升,生产要素成本上升,以及环保要求趋严,都给纺织服装企业带来了一定压力。作为传统产业的纺织服装业,在转型升级过程中难免遇到更多挑战。

“一带一路”是指“丝绸之路经济带”与“21世纪海上丝绸之路”,途经东亚、东盟、西亚、独联体和东欧中部等65个地方,这些地区的收入约占全世界的29%,对世界金融方面有很大影响。中国是世界纺织服装产业产业链最完整、规模最大、种类最多的国家。中国的基础产业最主要的就是纺织服装产业。2015年,关于如何推进建设丝绸之路经济带与新世纪海上丝绸之路的政策颁布实施,“一带一路”开始步入正式阶段,这无疑给我国纺织服装产业的发展带来了前所未有的机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纺织服装行业发展战略规划及投资方向研究报告

《2025-2031年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2025-2031年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询