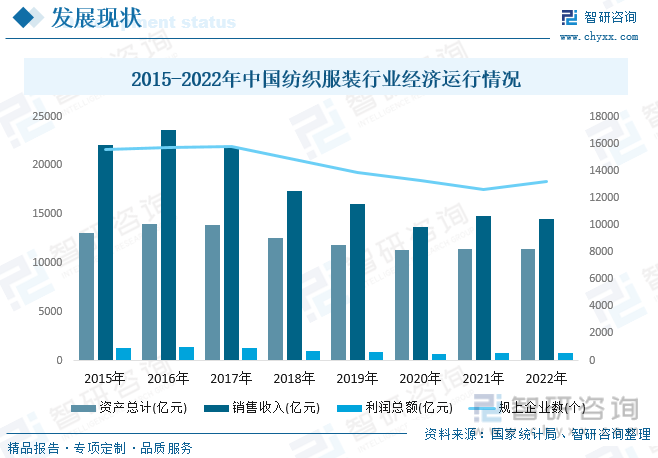

内容概况:纺织服装行业作为劳动密集型产业,过去,在我国廉价劳动力及低成本的优势下,纺织服装产业迅速发展,现如今我国已然成为全球最大的纺织服装生产和出口国,也是产业链最完整、门类最齐全的国家。近年来,随着宏观经济趋缓、市场需求疲软、劳动力成本增加、原材料成本高位及全球关系紧张等因素叠加影响,我国纺织服装产业经济运行压力显著,行业规模整体处于下行趋势。据资料显示,2022年我国纺织服装行业规模以上企业数量为13219个,同比增长4.5%;资产总计11418.6亿元,同比下降0.6%;销售收入为14538.9亿元,同比下降1.9%;利润总额为763.8亿元,同比下降0.5%。

关键词:纺织服装行业发展趋势 纺织服装行业销售收入 纺织服装行业企业数量 纺织服装行业利润情况

一、概述

纺织服装行业是指以纺织面料为主要原料,经裁剪后缝制各种男、女服装以及儿童成衣的行业。纺织服装行业是我国的传统支柱产业,对促进国民经济发展、解决就业、增加国民收入、促进社会和谐发展等方面具有十分重要的意义。根据《国民经济行业分类》,纺织服装行业可分为机织服装制造、针织或钩针编织服装制造和服饰制造三类。

二、行业政策

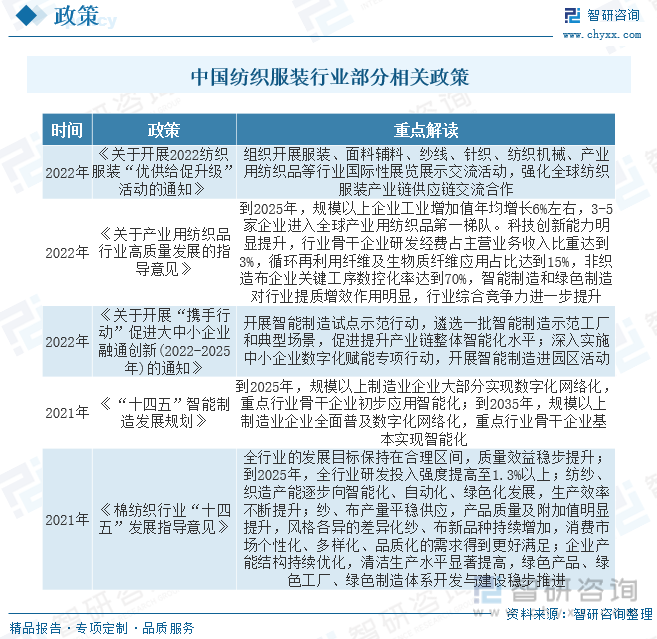

纺织服装行业作为我国的传统支柱产业,对促进国民经济发展、解决就业、增加国民收入、促进社会和谐发展等方面具有十分重要的意义。近年来,为了推动行业的发展,国家有关部门陆续出台了一系列相关政策,如2022年发布的《关于产业用纺织品行业高质量发展的指导意见》指出到2025年,规模以上企业工业增加值年均增长6%左右,3-5家企业进入全球产业用纺织品第一梯队。科技创新能力明显提升,行业骨干企业研发经费占主营业务收入比重达到3%,循环再利用纤维及生物质纤维应用占比达到15%,非织造布企业关键工序数控化率达到70%,智能制造和绿色制造对行业提质增效作用明显,行业综合竞争力进一步提升。

三、产业链

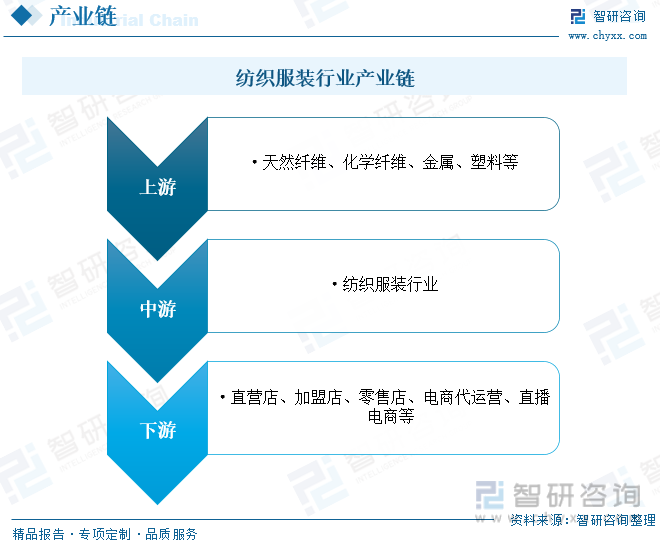

纺织服装行业属于劳动密集型产业,产业链上下游关联度较大。产业链上游原材料主要包括棉花、麻、蚕茧丝等天然纤维以及人造纤维、合成纤维等化学纤维,涉及农业种植、养殖、化工等相关行业,产业链中游主要包括纺织品、服装加工及制造环节,产业链下游主要包括各类线上及线下销售渠道。

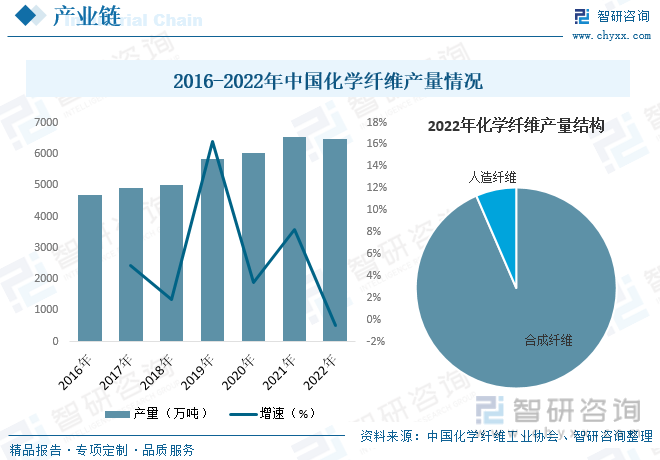

化学纤维是纺织服装行业生产重要原材料之一,近年来,我国化学纤维行业整体运行形势向好,产量规模稳步扩张。2022年在疫情反复、地缘冲突、通胀高企等多重复杂因素叠加影响下,全球经济下行态势明显,国内需求收缩、供给冲击、预期转弱的“三重压力”也有所加大,我国化纤行业运行遭遇前所未有的挑战。原油价格高位大幅波动,下游需求持续低迷,导致行业开工负荷下降,盈利压力较为突出。据资料显示,2022年我国化学纤维产量为6488万吨,同比下降0.6%,这是近四十年来化纤产量首次出现负增长。其中合成纤维产量占比为93.5%,人造纤维产量占比为6.5%。

四、发展现状

纺织服装行业作为劳动密集型产业,过去,在我国廉价劳动力及低成本的优势下,纺织服装产业迅速发展,现如今我国已然成为全球最大的纺织服装生产和出口国,也是产业链最完整、门类最齐全的国家。近年来,随着宏观经济趋缓、市场需求疲软、劳动力成本增加、原材料成本高位及全球关系紧张等因素叠加影响,我国纺织服装产业经济运行压力显著,行业规模整体处于下行趋势。据资料显示,2022年我国纺织服装行业规模以上企业数量为13219个,同比增长4.5%;资产总计11418.6亿元,同比下降0.6%;销售收入为14538.9亿元,同比下降1.9%;利润总额为763.8亿元,同比下降0.5%。

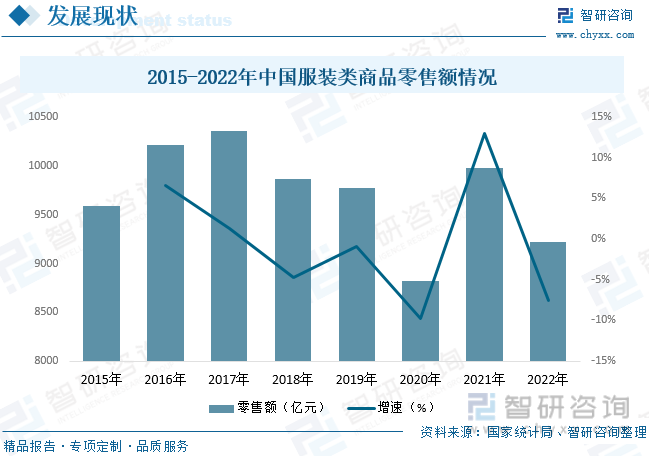

从服装零售方面来看,近年来,随着消费者收入的增加及其消费观念的转变,一方面我国服装零售行业整体发展态势起伏不定,另一方面数字化时代消费者的购物方式、交流方式的转变引发了服装零售业态变革,服装零售线下线下融合趋势愈加明显。但国内服装行业相比于发达国家尚不成熟,且我国服饰人均消费金额和行业集中度低于国外,各品类人均服装消费金额亦低于发达国家。此外,我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,行业零售额也呈波动下降的趋势。据资料显示,2022年我国服装类零售额为9222.6亿元,同比下降7.5%。

相关报告:智研咨询发布的《中国纺织服装行业市场行情动态及投资潜力研究报告》

五、重点企业

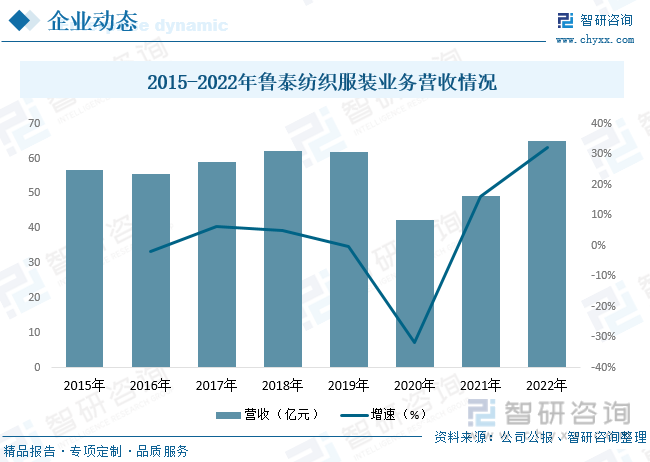

鲁泰纺织股份有限公司创建于1987年,是一家以领先面料为核心的全球化服装解决方案供应商,是目前全球高档色织面料生产商和国际一线品牌衬衫制造商,拥有从纺织、染整、制衣生产,直至品牌营销的完整产业链,是一家集研发设计、生产制造、营销服务于一体的产业链集成、综合创新型、国际化的纺织服装企业。公司现拥有纱锭70万枚,线锭10.2万枚,具备年产色织面料22000万米、印染面料9000万米、功能性面料2000万米、针织面料1.4万吨、服装3000万件产能,生产经营业绩一直位居全国纺织行业前列。据资料显示,2022年公司纺织服装业务营收为65.01亿元,同比增长32.09%。

六、发展趋势

国潮品牌继续崛起。由于社会发展以及消费理念的不断传承,人们对服装质量以及设计的要求也越来越高。传统的服装设计风格已经不能满足市场需求,服装品牌必须通过定期设计创新的玩法,聚焦用户而定制,展现品牌的精髓,才能不断推动行业发展。随着消费者民族自信的增强和年轻一代消费群体的崛起,国潮品牌受到了越来越多的关注和喜爱。国潮品牌不仅能够满足消费者的审美需求和个性表达,也能够传承和弘扬中国文化,提升中国服装行业的影响力和竞争力。

智能制造赋能产业升级。当前,新一轮科技革命和产业变革正在萌发,大数据的形成、计算能力的提升及网络设施的演进驱动人工智能发展进入新阶段,智能化、网络化成为技术和产业升级发展的重要方向。与此同时,服装行业智能制造逐步进入数字化、网络化升级改造阶段,进一步实现互联网、云技术、物联网、智能机器人等人工智能技术在生产营销各个关键环节的应用,缝制设备自动化智能化水平会明显提升;大数据+AI算法的应用,预测消费需求,辅助创意、设计和产品开发;智能化橱窗和自动售货机用科技化加深与消费者的互动,让消费者获得更加立体的购物体验。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国纺织服装行业市场行情动态及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国纺织服装行业市场行情动态及投资潜力研究报告

《2025-2031年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询