一、激光行业发展规模分析

1、全球激光器行业市场规模

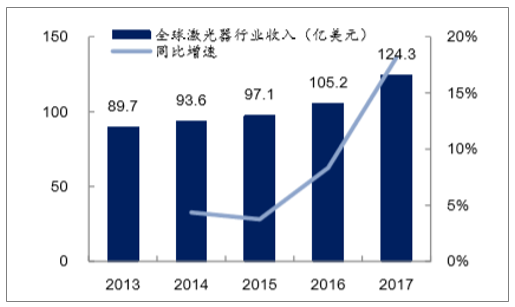

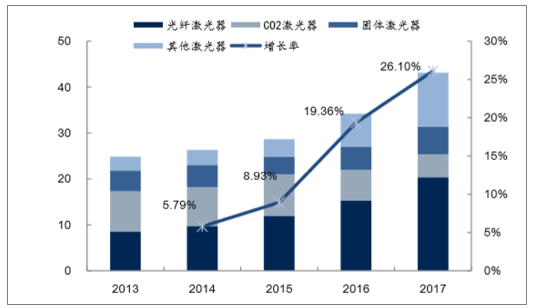

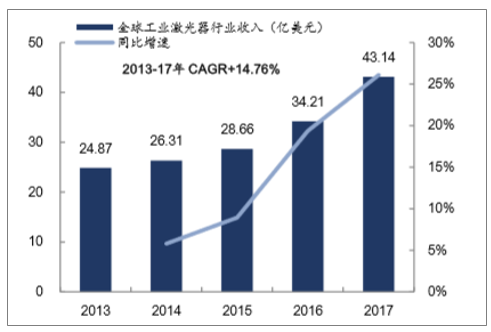

激光技术可广泛应用于民用领域和军用领域,已成为多国政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好等特点,目前已成为激光技术发展主流方向和激光产业应用主力军。制造业升级带动行业持续增长。欧美等发达国家最先开始使用激光器,随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。发展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,系目前全球激光行业市场最主要的驱动力之一。2013-2017年,全球激光器行业收入规模持续增长,从2013年的89.70亿美元增加至2017年的124.30亿美元,年复合增长率为8.50%。随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。其中,全球工业激光器收入从2013年的24.87亿美元增加至2017年的43.14亿美元,年复合增长率为14.76%。2015-17年,工业激光器市场规模增速分别为8.93%、19.36%和26.10%,呈现加速发展的趋势。

2017年全球激光器行业市场规模达124.3亿美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场供需预测及发展前景预测报告》

2014-2017年全球工业激光器行业市场规模增大

数据来源:公开资料整理

2、我国激光行业整体保持稳健增长态势

自1961年中科院长春光学精密机械研究所研制出我国第一台红宝石激光器至今,我国激光技术也经过了五十年的快速发展。目前,激光产品已在国内占据较大的市场份额,在产品质量、性能等方面初步具备了与国外大公司竞争的实力。

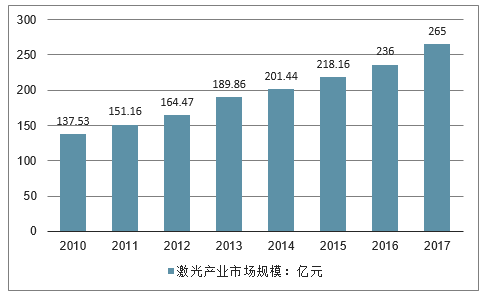

2010-2016年,我国激光行业整体保持稳健增长态势,行业复合增长率达到10.11%。截至2016年,我国激光产业的市场规模在236亿元左右,同比增长约8%。

2010-2017年中国激光产业市场规模情况

数据来源:公开资料整理

二、光纤激光器市场份额分析

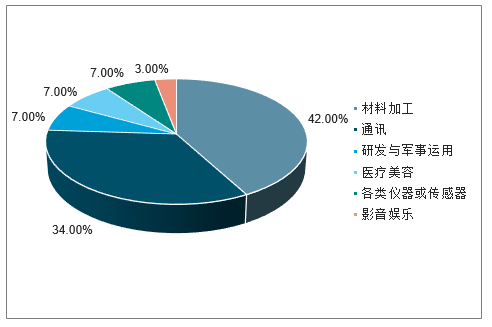

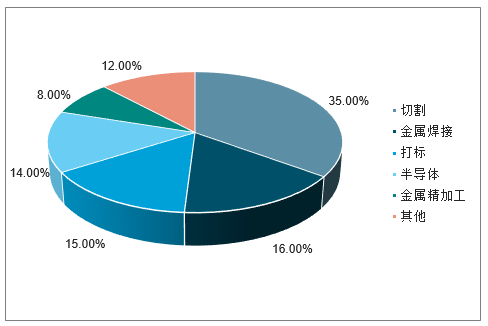

2017年,全球激光器行业应用领域中材料加工相关的激光器收入51.66亿美元,占全球激光器收入的42%,超越通讯领域成为第一大激光器应用领域。在材料加工方面,工业激光器主要用于切割、打标、金属精加工、金属焊接等,其中,切割和金属焊接为最重要的两个应用领域。

2017年全球激光应用于材料加工用途比例最高

数据来源:公开资料整理

2017年工业激光器材料加工的切割用途占比最高

数据来源:公开资料整理

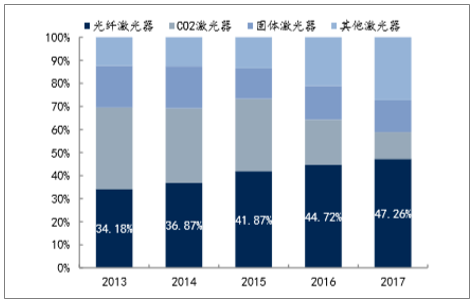

光纤激光器市场份额逐年提升,成为市场份额最大的工业激光器。以工作物质分类,工业激光器可以分为光纤激光器、CO2激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。2014-2017年全球光纤激光器占工业激光器比重逐渐提高,2017年,全球光纤激光器销售额为20.39亿美元,占工业激光器销售额的47.26%。光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

2013-17年全球光纤激光器占工业激光器比重增大

数据来源:公开资料整理

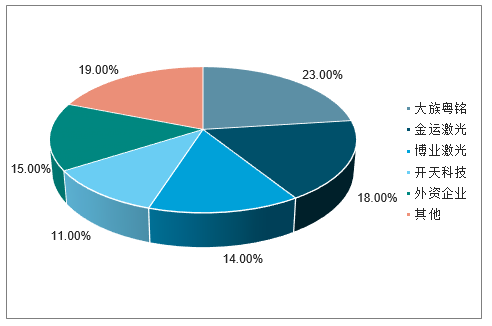

尽管激光产业发展迅猛,但高端激光产品领域仍由美国、日本、德国等地区的跨国企业占领,国内企业以低端产品市场为主。以中小功率切割机市场为例,我国中小功率激光切割设备行业尚处于成长初期阶段,国内激光设备制造企业规模普遍较小,年销售收入超过亿元的激光设备制造企业不多,主要市场被大族粤铭、金运激光、博业激光、开天科技四家企业占领。

国内中小功率切割厂商份额(单位:%)

数据来源:公开资料整理

三、光纤激光器工作原理及主要应用

光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,属于固体激光器的一种,但因增益介质形状特殊且具有典型的技术和产业优势,行业中一般将其与其他固体激光器分开进行研究。

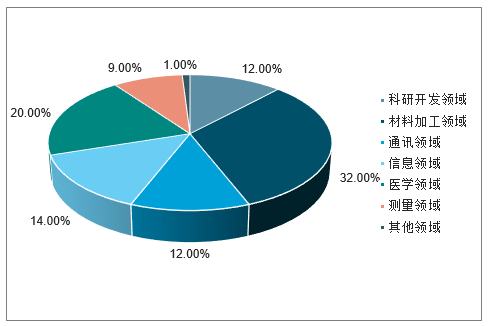

目前我国激光产业主要应用于激光加工、医疗等行业,其中科研开发领域占12%,材料加工领域占32%,通讯领域占12%,信息领域占14%,医学领域占20%,测量与其他领域各占9%和1%。

我国激光产业主要应用领域(单位:%)

数据来源:公开资料整理

其中,光学系统由泵浦源、增益光纤、光纤光栅、信号/泵浦合束器及激光传输光缆等光学器件材料通过熔接形成全光纤激光器,并在电源系统、控制系统的驱动和监控下实现激光输出。同时,光纤激光器根据功率大小的不同采用不同的冷却方式,通常情况下,功率低于200W时采用风冷结构,功率大于200W时采用循环水制冷,以保证激光器在工业环境条件下可靠稳定运行。

光纤激光器为光纤激光加工产业链的核心部分,与下游需求联系紧密。加工产业链上游为光纤激光器及光学元器件、电学材料、数控系统等辅助器件,中游为激光系统集成设备,下游是激光切割、激光焊接、激光打标等激光应用领域,其中光纤激光器是光纤激光加工产业链的核心部分。光纤激光器行业的下游行业主要是激光设备集成商。本行业与下游行业的关联度较高,下游产业快速发展进一步增加光纤激光器的市场需求,极大提升光纤激光器行业的市场空间和技术水平。宏观经济形势的变化将对激光加工产业等制造行业带来一定的影响,进而造成对光纤激光器产品需求的波动。

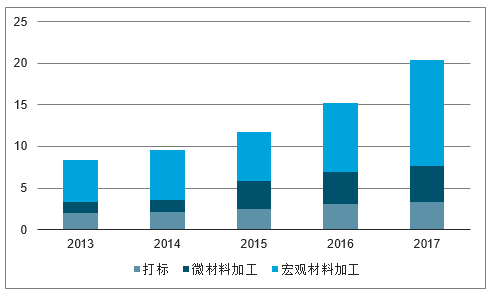

材料加工是光纤激光器最大的应用领域。光纤激光器的用途可以为打标、微材料加工、宏观材料加工三大类。其中,微材料加工包括了除打标以外,所有输出功率小于1,000W的激光器应用;宏观材料加工包括了所有输出功率大于等于1,000W的激光器应用,主要为金属切割和焊接。近年来,光纤激光器市场规模保持增长,其中,用于宏观材料加工的激光器市场规模增长迅速,从2013年的5.12亿美元增加至2017年的12.68亿美元,年复合增长率为25.42%;用于打标的光纤激光器市场规模从2013年2.01亿美元增长至2017年的3.26亿美元,年复合增长率为12.85%;用于微材料加工的光纤激光器市场规模从2013年的1.27亿美元增加至2017年的4.44亿美元,年复合增长率为36.69%。

2013-17年光纤激光器用途分类

数据来源:公开资料整理

四、激光行业市场发展空间分析预测

1、全球光纤激光器2020年市场规模近200亿

激光技术可广泛应用于民用领域和军用领域,已成为多国政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好等特点,目前已成为激光技术发展主流方向和激光产业应用主力军。制造业升级带动行业持续增长。欧美等发达国家最先开始使用激光器,随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。发展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛,系目前全球激光行业市场最主要的驱动力之一。2013-2017年,全球激光器行业收入规模持续增长,从2013年的89.70亿美元增加至2017年的124.30亿美元,年复合增长率为8.50%。随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。其中,全球工业激光器收入从2013年的24.87亿美元增加至2017年的43.14亿美元,年复合增长率为14.76%。2015-17年,工业激光器市场规模增速分别为8.93%、19.36%和26.10%,呈现加速发展的趋势

2017年全球激光器行业市场规模达124.3亿美元

数据来源:公开资料整理

2014-2017年全球工业激光器行业市场规模增大

数据来源:公开资料整理

光纤激光器市场份额逐年提升,成为市场份额最大的工业激光器。以工作物质分类,工业激光器可以分为光纤激光器、CO2激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。2014-2017年全球光纤激光器占工业激光器比重逐渐提高,2017年,全球光纤激光器销售额为20.39亿美元,占工业激光器销售额的47.26%。光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

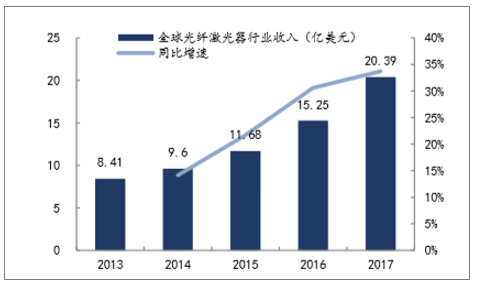

全球光纤激光器2013-2017年CAGR达24.78%,行业高速成长。全球光纤激光器收入从2013年的8.41亿美元,增加至2017年的20.39亿美元,年复合增长率为24.78%,保持快速增长态势。全球光纤激光器2020年市场规模近200亿元。据预测,全球

2017年全球激光器行业市场规模达124.3亿美元

数据来源:公开资料整理

2014-2017年全球工业激光器行业市场规模增大

数据来源:公开资料整理

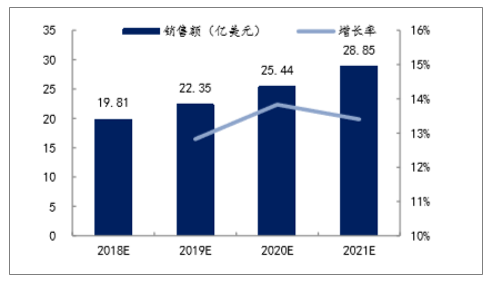

全球光纤激光器2013-2017年CAGR达24.78%,行业高速成长。全球光纤激光器收入从2013年的8.41亿美元,增加至2017年的20.39亿美元,年复合增长率为24.78%,保持快速增长态势。全球光纤激光器2020年市场规模近200亿元。据预测,全球光纤激光器的销售额将由2018年的19.81亿美元增加到2021年的28.85亿美元,年复合增长率为13.35%。

2013-2017年全球光纤激光器市场规模

数据来源:公开资料整理

2018-2021年全球光纤激光器市场规模预测

数据来源:公开资料整理

中国已成光纤激光器最大消费市场,发展迅速。中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。2015年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至28亿美元左右,约占全球市场规模的29%。市场格局:IPG一家独大,锐科激光国内领先

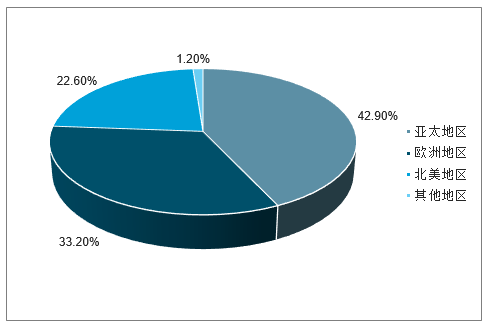

亚太地区为全球最主要的光纤激光器市场。由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛;2016年,亚太地区光纤激光器市场规模占全球42.9%的市场份额。欧洲为全球第二大光纤激光器市场,2016年欧洲地区光纤激光器市场规模占全球33.2%的市场份额。此外,北美洲占22.6%的市场份额。根据《2018中国激光产业发展报告》估算,2017年中国光纤激光器市场规模占全球市场份额已超过50%。

2016年光纤激光器市场份额按区域分布

数据来源:公开资料整理

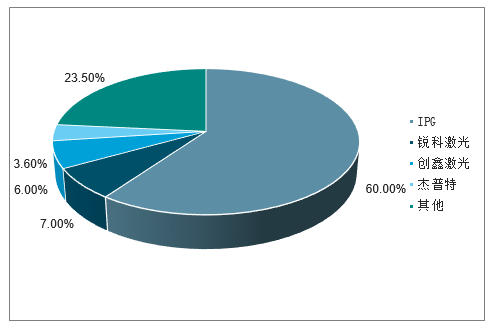

全球IPG一家独大,占据约60%市场份额。光纤激光器的市场具有较高的技术壁垒,海外主要光纤激光器企有IPG、Coherent、Trumpf、nLight等。

2017年全球光纤激光器市场竞争格局

数据来源:公开资料整理

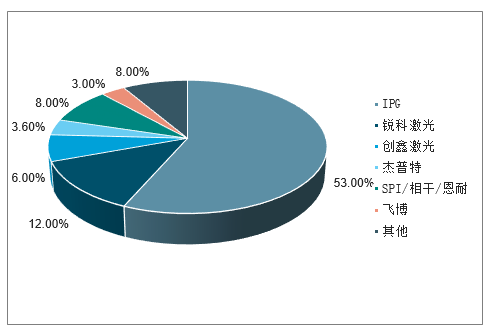

2017年中国光纤激光器市场竞争格局

数据来源:公开资料整理

全球主要光纤激光器制造商

公司 | 中文名 | 国家 | 成立年份 | 主要产品 | 收入(亿元) |

IPG | 阿帕奇 | 美国 | 1990年 | 低、中、高功率连续光纤激光器、准连续光纤激光器、纳秒、皮秒、飞秒光纤激光器、中红外混合激光器、连续光纤放大器、二极管激光器系统 | 69.8 |

Coherent | 相干 | 美国 | 1966年 | 固体、气体、半导体、光纤激光器、激光打标、雕刻系统、精密激光加工系统 | 57.2 |

Trumpf | 通快 | 德国 | 1923年 | CO2激光器、固体激光器、光纤激光器 | 226.51 |

nLight | 恩耐 | 美国 | 2000年 | 半导体激光器、光纤激光器 | 7.02 |

Raycus | 锐科激光 | 中国 | 1996年 | 脉冲光纤激光器、连续光纤激光器等 | 5.23 |

MAX | 创鑫激光 | 中国 | 2004年 | 脉冲光纤激光器 | 4.24 |

JPT | 杰普特 | 中国 | 2006年 | 脉冲光纤激光器、连续光纤激光器 | 2.69 |

数据来源:公开资料整理

2、我国激光产业市场规模预测

国内、外企业分别在低、高功率激光器市场上占据主导地位。

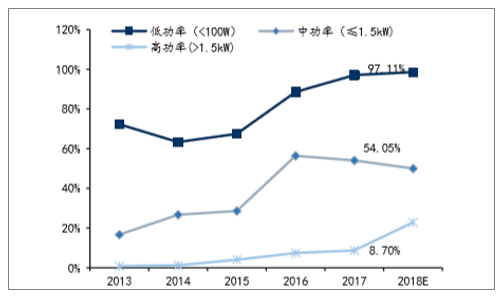

目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率已超过97%;中功率光纤激光器市场,国产化率快速提升,国内企业市场份额已经从2013年的17%提升至2017年的54%;高功率光纤激光器由于其技术门槛较高,企业竞争主要围绕创新能力、研发实力、核心材料和器件产业链整合能力展开,目前该市场仍以欧美知名光纤激光器企业为主导,产品价格和附加值相对较高,国产产品已实现部分销售,国内企业市场份额从2013年的1%提升至2017年的9%。国产光纤激光器在逐步实现由依赖进口向自研、替代进口到出口的转变。

锐科激光等国内企业在中低功率占据主导地位

数据来源:公开资料整理

2017年低功率光纤激光器国内企业市场份额达97%

数据来源:公开资料整理

2017年中功率光纤激光器国内企业市场份额达54%

数据来源:公开资料整理

2017年高功率光纤激光器国内企业市场份额达9%

数据来源:公开资料整理

随着我国激光应用领域的不断扩展以及应用深度的加大,未来行业需求前景看好,预计行业规模复合增速在10%以上,按照10%的复合增速保守估计,到2023年我国激光产业市场规模将达到469亿元。

其次,新旧融合在我国激光产业发展中最具体的体现是激光产业与传统产业的有机结合,激光作为先进制造技术不仅提升了传统产业的发展,同时也借助传统产业的优势,使激光产业自身取得广阔的发展空间。可以预期,在激光产业未来发展方向上,实现激光产业与传统产业的紧密结合,用先进的激光制造技术改造传统产业将是我国激光产业未来发展应遵循的道路。

第三,激光产业采用的从器件制造到OEM,再到系统集成的基本模式,正朝着生产规模化、产品专业化、市场全球化的方向发展。激光产业界并购重组盛行,激光产业“大者恒胜”的局面不会在短期内发生改变。

最后,激光产业发展将会区域化更加集中。我国激光产业竞争呈现明显的区域性。在经济发达地区的年销售额约占全国激光产品市场总额的90%,目前已基本形成以上述省市为主体的华中地区、环渤海、长江三角洲、珠江三角洲四大激光产业群,产业地域集中程度较高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国半导体激光器行业市场供需态势及前景战略研判报告

《2025-2031年中国半导体激光器行业市场供需态势及前景战略研判报告》共八章,包含中国半导体激光器产业链结构及全产业链布局状况研究,中国半导体激光器行业重点企业布局案例研究,中国半导体激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某激光器企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)

![研判2025!中国纳秒紫外激光器行业政策汇总、产业链、发展现状及趋势分析:制造业加工精度要求越来越高,推动行业朝着更高功率、更高重复频率的方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国纳秒紫外激光器行业供需及趋势研判:需求逐渐攀升,国产化率进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国激光器行业产业链、发展历程、发展现状、重点企业及发展趋势研判:随着国内激光器技术的不断进步和产业链的完善,激光器国产化水平显著提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国中红外激光器行业产业链、市场规模及重点企业分析:下游需求拉动,行业稳健发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)