(一)、 衍生品:用于套期保值、风险规避的金融工具

衍生工具是金融工具中的一种, 可以帮助投资者实现风险转移、 牛市时可放大收益。衍生品的价值一般取决于标的资产的价格变化,可以用于管理风险、双方之间转让风险以及有效获取市场收益。 金融衍生品标的资产可以为利率、股票或债券的价格,汇率、商品价格、信用风险等等,其中多数并不需要实际资产的交割,而往往是以现金的形式在交易所或者场外进行交易。 常见衍生品包括期货、期权、 互换等。

1、期货

期货(Futures)是一种跨越时间的交易方式,买卖双方通过签订标准化合约,同意按指定的时间、价格与其他交易条件,交收指定数量的现货。通常期货集中在期货交易所进行买卖,但亦有部分期货合约可通过柜台交易(OTC,即场外交易市场)进行。参与期货交易者之中,套保者通过买卖期货,锁定利润与成本,减低时间带来的价格波动风险。

投机者则通过期货交易承担更多风险,寻机在价格波动中牟取利润。

按现货标的物之种类,期货可分为商品期货与金融期货两大类。

我国期货分类

商品期货 | 农产品期货 | 棉花、大豆、小麦、玉米、白糖、咖啡、猪腩、菜籽油、天然橡胶、棕榈油等 |

金属期货 | 铜、铝、锡、锌、镍、黄金、白银等 | |

能源期货 | 原油、汽油、燃料油。新兴品种包括气温、二氧化碳排放配额等 | |

金融期货 | 股指期货 | 沪深 300,上证 50,中证 50 等 |

利率期货 | 五年期国债期货,十年期国债期货等 | |

外汇期货 | 交叉汇率期货(待定),人民币汇率期货(待定)等 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

2、期权

期权(Option)指能在未来某一特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。 期权的多头可以在该项期权规定的时间内选择是否执行期权,而期权的空头则只负有期权合约规定的义务。

期权具有提供杠杆、提高资金使用率、对冲风险等优势。 期权可以提供杠杆,提高资金使用率,同时也是有效的投资风险控制工具,持有股票者可以买入认沽期权来对冲股票价格大幅下降的风险。按期权的权利划分,有看涨期权和看跌期权两种类型,它们在标的价格波动时的收益情况展示了期权的特性。

期货与期权区别体现在标的物、权利义务、盈亏特点等方面。 期权是在期货的基础上演化产生的金融衍生工具。 两者相比较,期货的标的物一般是商品或者合约,而期权对应的是具有单向性的买卖权利。期货的买卖双方盈亏均不固定,而期权的卖方收益固定为期权费,买方的最大损失也为期权费。

期货与期权对比

项目 | 期货 | 期权 |

标的物 | 商品或期货合约 | 商品或期货合约选择权的买卖权利 |

权利与义务 | 双向合约 | 单向合约 |

履约保证 | 买卖双方均需缴纳保证金(5%-10%) | 仅卖方需要缴纳(5%-10%) |

盈亏特点 | 买卖双方盈亏均不固定 | 卖方最多收益期权费,亏损不固定;买方收益不固定, 最大亏损值为期权费 |

套期保值作用 | 对现货进行保值,保护现货价格与边 际利润 | 对买方,即使放弃履约,也能成功对购买资金保值; 对卖方,或原价出售商品,或实现对期权费的保值 |

资料来源:公开资料整理

场外期权与场内期权根本区别在于期权合约是否标准化。 场外期权又被译作“店头市场期权”或“柜台式期权”,是指在非集中性的交易场所进行的非标准化的金融期权合约的交易,是根据场外双方的洽谈,或者中间商的撮合,按照双方需求自行制定交易的金融衍生品。性质基本上与交易所内进行的期权交易差别不大,二者最根本的区别在于期权合约是否标准化。

场内与场外期权对比

项目 | 场内期权 | 场外期权 |

产品类型 | 标准化合约 | 个性化定制 |

流动水平 | 高 | 低 |

市场透明程度 | 信息丰富 | 信息较少 |

报价方式 | 连续报价 | 非连续报价 |

交易品种 | 较少 | 较多 |

投资者资格要求 | 高 | 低 |

交易对手 | 参与者众多 | 以机构为主 |

交易机制 | 交易所集中交易 | 柜台交易为主 |

潜在风险 | 较低 | 较高 |

做市商成本 | 低 | 高 |

资料来源:公开资料整理

3、互换

互换(Swaps)是一种双方商定在一段时间内彼此相互交换现金的金融交易。互换的主要种类有利率互换、货币互换、商品互换、以及股票收益互换等。我国的场内互换交易目前主要是一些简单的利率互换与货币互换等形式,还处于初级阶段。 利率互换,是指双方同意在未来的一定期限内根据同种货币的同样的名义本金交换现金流,其中一方的现金根据浮动利率计算出来,而另一方的现金流根据固定利率计算。货币互换在我国主要是指人民币与外币掉期业务,即境内机构与银行有一前一后不同日期、两次方向相反的本外币交易的业务。

(二)、中国场内衍生品市场曲折前进, 品种逐渐丰富

我国场内衍生品市场曲折前进,已开展远期、期货、期权和互换业务。 我国衍生品市场从 20 世纪 90 年代推出国债期货以来,经历了 20 多年曲折的发展。衍生品业务开展初期,违规投机事件屡屡发生,国债期货被暂停,严重阻碍了国内衍生品市场的发展进程。后续随着监管逐步完善,国债期货重启、股指期货推出,金融衍生工具更加丰富。15 年股市异常波动后股指期货受限,而今监管逐步松绑股指期货;上证 50ETF 期权、豆粕期权、白糖期权亦相继推出。 目前国内已经开展了包括远期、期货、期权和互换在内的多种衍生品业务。

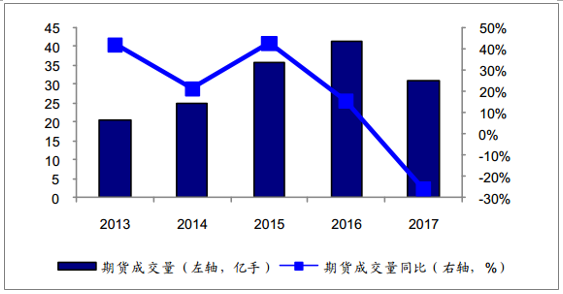

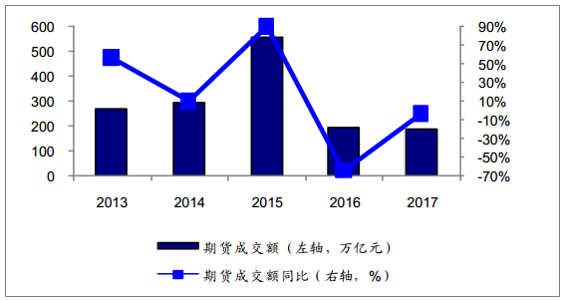

2017 年期权业务增速可观;期货业务同比大幅下降。 2017 年期权业务增速可观,上证 50ETF 期权总成交 18397.6 万张,同比+132.68%;白糖期权自上市至 2017 年底,总成交 298.5 万张;豆粕期权自上市至 2017 年底,总成交 727.1 万张。 2017 年期货业务成交情况略有下滑,累计成交量为 30.8 亿手,同比-25.66%;当年累计成交额为 188万亿元,同比-3.95%。

期货成交量

资料来源:公开资料整理

期货成交额

资料来源:公开资料整理

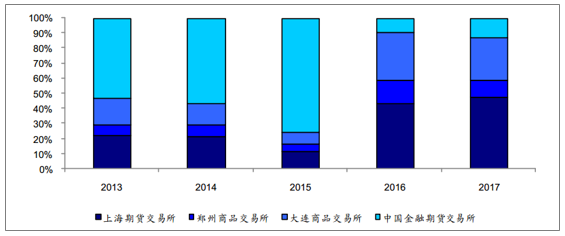

2017 年上期所、大商所、中金所、郑商所成交额市场份额分别为 47.86%、 27.68%、13.09%、 11.37%。 2013 年至 2017 年期间,上海期货易所市场份额逐步上升;郑州商品交易所与大连商品交易所所市场份额较前两年有所增加; 2015 年 10 年期国债期货、上证 50 股指期货和中证 500 股指期货相继推出,中国金融期货交易所于 2015 年市场份额显著提升,但 2015 年 9 月中金所推出“史上最严”股指期货限制性措施,从而 2016,2017 年占比大幅降低。

各交易所市场份额

资料来源:公开资料整理

1、期货

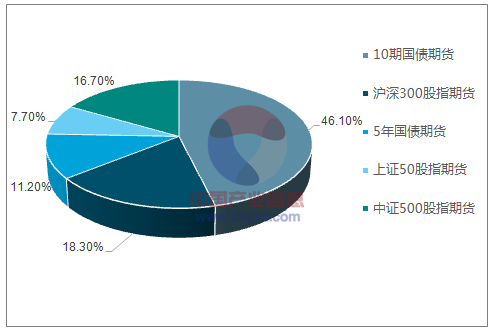

成交量下降主要是由于黑色系需求减少,商品期货受挫。 2017 年全年全国期货累计成交量达 30.76 亿手,同比下降 25.66%;成交总额 187.9 万亿元,较 2016 年同比小幅下降 3.95%。 期货市场受挫主要是由于受黑色系需求减少影响商品期货成交量和成交额双降, 17 年商品期货成交量达 30.51 亿手,同比-26%。金融期货累计成交 0.25 亿手,同比虽+34%, 但成交量仅占期货市场的 0.8%, 对期货市场整体景气度影响不大。利率期货成交量占比略胜股指期货一筹。 2017 年金融期货中,利率期货、股指期货成交量占比分别达 57%、 43%。 利率期货中,十年期、五年期国债期货 17 年成交额分别为 11.3、 2.8 万亿元;股指期货中, 17 年沪深 300 成交额 4.5 万亿,上证 50 与中证 500 合计 6.0 万亿。

我国各类金融期货成交量占比

资料来源:公开资料整理

2、期权

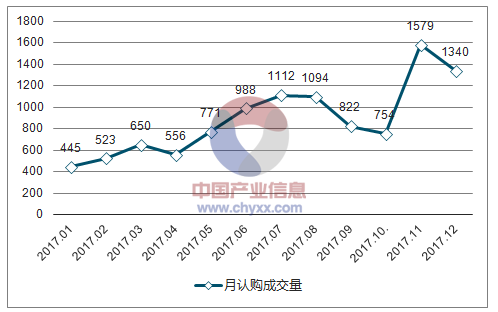

股指期权、商品期权同步提升。 目前我国现有上市期权仅有上证 ETF 和白糖、 豆粕期权。其中豆粕期权 2017 年 3 月 31 日上市,全年累计成交额 47.8 亿元;白糖期权 2017年 4 月 19 日上市,全年累计成交额 28.7 亿元。上证 ETF2017 年全年成交 1.84 亿张,相较 2016 年同比上涨 132.7%, 其中认购成交量占比 58%,认沽成交量占比 42%。

上证 ETF2017 年认购成交量

资料来源:公开资料整理

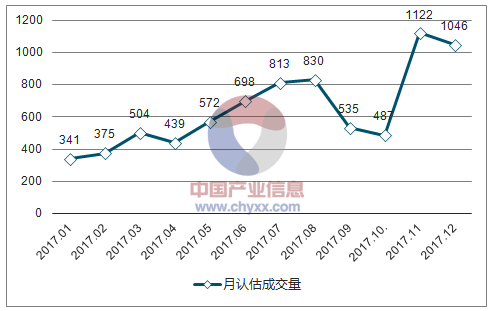

上证 ETF2017 年认沽成交量

资料来源:公开资料整理

3、互换

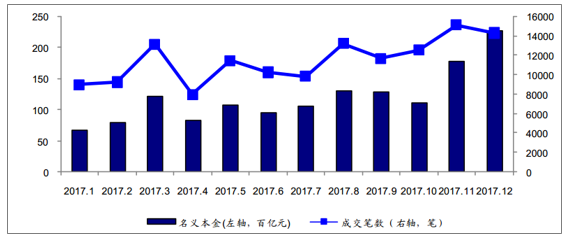

2017 年我国利率互换交易累计成交 13.8 万笔,名义本金金额 14.3 万亿元。利率互换的月度分布较为均匀,月均成交 1.15 万笔,月均名义本金 1.2 万亿元。

2017 年利率互换月度成交量

资料来源:公开资料整理

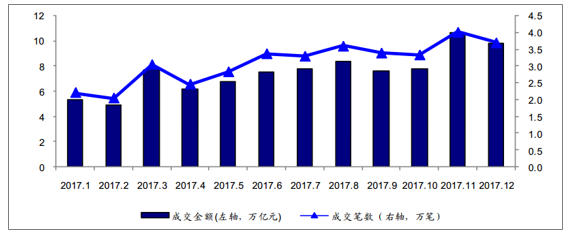

2017 年我国人民币外汇掉期合约累计成交 37.4 万笔,成交金额约 90.3 万亿元。掉期交易以隔夜掉期交易和即期对远期掉期交易为主,二者 17 年累计成交金额分别为52.6 万亿元和 30.6 万亿元,占人民币外汇总成交金额的 58.22%和 33.86%。人民币外汇掉期交易月均成交笔数和成交金额较稳定, 17 年月均成交 3.1 万笔,月均成交金额7.5 万亿元。

2017 年人民币与外币掉期月度成交量

资料来源:公开资料整理

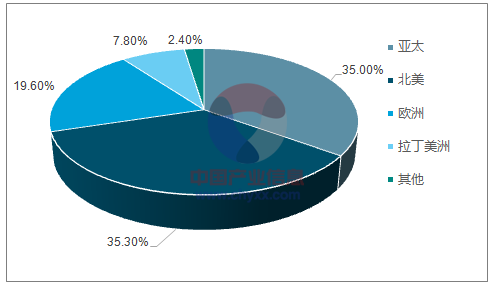

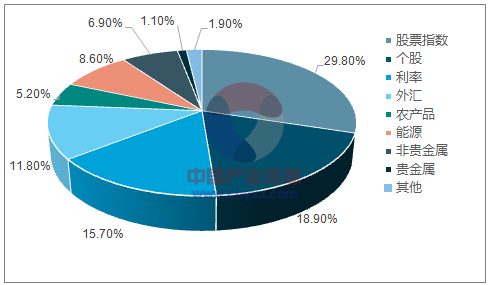

(三)、全球衍生品成交量企稳, 金融类衍生品增长趋势明显

2017 呈现新趋势:北美地区成交量反超亚太, 金融类衍生品占比升至 76%。 全球衍生品成交量已连续三年维持在 252 亿手左右, 2017 年成交量大体呈现以下趋势: 1)按种类分, 2017 年期货成交量达 148 亿手,同比下降 6.6%,占比 59%;期权成交量104 亿手,同比上涨 11%,占比 41%。 2)按标的类型分,金融类衍生品成交量占比达76%,其中股指类衍生品占比 29.8%;商品类衍生品占比 24%,其中农产品类衍生品占比 5.2%,下降至 2013 年以来最低点。 3)按地区分,北美地区 2017 年成交量 88.9亿手,占比 35.3%,反超亚太地区成为成交量最大的地区。 持仓量稳步增长。

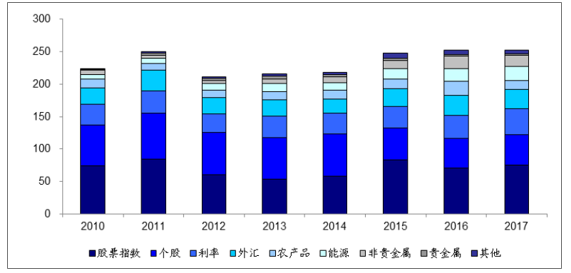

17 年末衍生品持仓量 8.4 亿手,同比+6.5%: 1)按标的类型分,17 年货币类衍生品增长最块,持仓量达 3146 万手,同比上升 25.9%;能源类与其他类衍生品持仓量同比略有下滑。 2)按地区分,北美地区 2017 年 12 月持仓量达 4.6 亿手,占比达 54.8%;拉丁美洲地区与亚太地区增长较快,持仓量分别同比上升 14%与 26%。期货交易十年间翻番,期权交易受股市波动影响增长缓慢。 期货交易增长迅速, 2017年成交量几乎是 2007 年成交量的两倍。 2017 年期货共交易 148 亿手,占比 59%,同比-6%。而 2007-2017 年,期权成交量仅增长 25%, 2017 年成交量达 104 亿手,同比+11%。这是因为期权的成交量更依赖于股票, 2007-2011 年股指与个股增长迅速,但在2011 年后下跌,导致 16 年期权成交量几乎回到了 07 年的水平。

2010-2017 期货、 期权成交量

资料来源:公开资料整理

加息预期催热利率衍生品, 北美地区成交量反超亚太; 拉丁美洲增速最快。 分地区来看, 2015 年占比跃居首位的亚太地区于 16 年、 17 年两年成交量连续下滑, 17 年成交量 88 亿手,占比 35%,已被北美占比超越,北美 17 年成交量占比已达 35.3%。 17年拉丁美洲成交量较 16 年同比增长 22%, 增速继续加快, 是衍生品交易增长最快的地区。 亚洲地区未能维持 2015 年的强势增长原因主要在于频繁出现多家交易所成交量大跌的情况,比如 2015 年成交量增幅高达 61.24%的印度国家证券交易所在 2016 年下降30.09%; 因 2015 年下半年起股指期货交易受限, 16 年中金所期货交易下降 94%; 2017年中国各交易所受主要黑色金属成交量大幅下滑、化工期货亦表现不佳等影响,商品期货成交量有明显下降。 而 2017 年北美反超亚太,主要是由于美元加息预期强,利率期货与期权在北美快速增长, 投资者增配利率类衍生品主要是为了用于对冲潜在的利率风险。

2017 世界衍生品成交量地区分布

资料来源:公开资料整理

2017 世界衍生品成交量标的类型分布

资料来源:公开资料整理

金融衍生品成交量增长,利率期货成交量达历史最高;商品期货成交量下降。 分标的品种来看, 1)2017 年以股指、个股为标的的衍生品分别占比 29.8%、 18.9%,较 16年的十年来占比最低位有所回升。 2)利率衍生品 2017 年成交量达 39.7 亿手,占比15.7%, 同比+13%。 回顾过去十年, 利率衍生品在金融危机后的几年下降速度较快,然后持续波动,直到 2015 年开始交易量持续上行, 受美元加息预期影响, 16、 17 年分别创历史新高, 17 年成交量达 39.7 亿手。 3)外汇衍生品交易量与 16 年基本持平。 金融衍生品整体占比已达 76.3%。 4)农产品、 非贵金属、贵金属交易规模均有下滑,与中国商品期货市场低迷密不可分。

2010-2017 全球衍生品按标的分类成交量(亿手)

资料来源:公开资料整理

全球利率期货与期权成交量(十亿手)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国衍生品行业市场发展调研及投资战略分析报告

《2022-2028年中国衍生品行业市场发展调研及投资战略分析报告》共七章,包含中国衍生品行业重点区域行业前景分析,中国衍生品行业领先企业经营状况,中国衍生品行业趋势预测及投融资等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)