2017 年, 中国手游市场收入规模达到 1162 亿元,是遥遥领先的全球第一手游市场。基数如此巨大,今后的成长要从哪里来?传统的 RPG 游戏增长已经见顶,以 MOBA、 FPS 为代表的移动电竞游戏在 2017 年红极一时,如果把目光再放长远一点呢?我们认为,手游市场的下一个增长引擎是女性玩家,她们正在积极参与重度手游、积极传播、积极付费。女性能顶半边天,依靠女性玩家可以实现下一个 3-5 年的可持续发展。

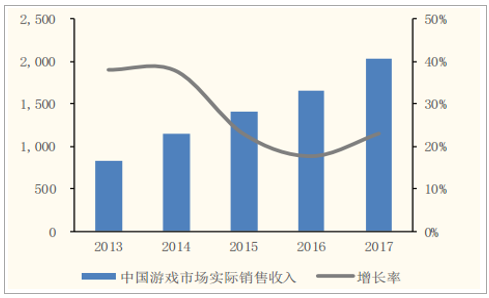

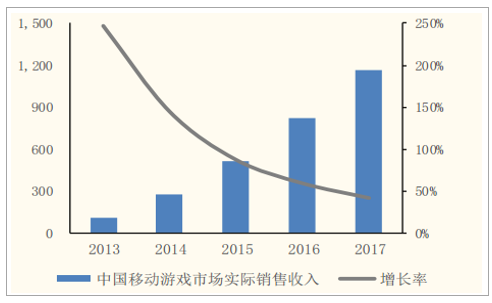

中国游戏产业整体市场收入已达2036.1 亿元,游戏市场增长率自连续两年下跌后首度回暖,达 23%。2017 年中国移动游戏市场收入为 1161.2 亿元,同比增长 41.7%, 虽然增速不及 2014-16 年的水平,但是仍然处于高增长状态。由此产生了一个现实问题:达到千亿规模之后,手游市场的下一个增长点何在?

中国游戏市场实际销售收入(亿元)

资料来源:公开资料整理

中国移动游戏市场实际销售收入(亿元)

资料来源:公开资料整理

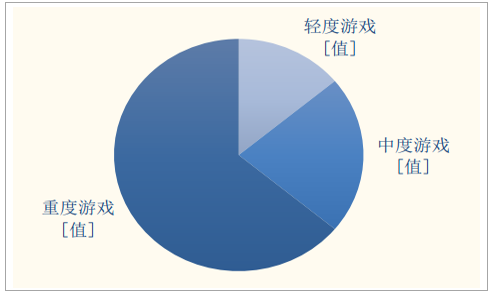

整体用户结构向中重度游戏倾斜。 参考游戏玩家投入的深度和参与度,可将游戏划分为轻度游戏和中重度游戏。轻度游戏玩法简单,用户广但黏性低,生命周期短,盈利能力较弱。 2017 年上半年,在游戏应用 TOP100中,轻度游戏仅占据 14%的份额,而重度游戏为 64%。 无论从收入规模还是成长前景看,重度游戏都是中国手游市场的主流。。

2017 年 H1 移动游戏结构

资料来源:公开资料整理

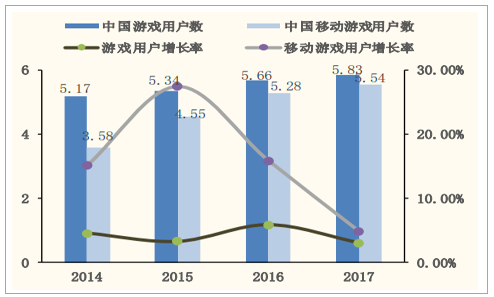

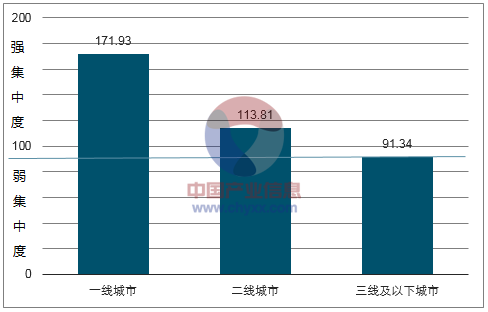

游戏用户增长放缓,但仍有增量挖掘空间。中国游戏用户规模达 5.83 亿人次,同比增长 3.1%;移动端游戏用户规模达 5.54 亿人次,同比增长 4.9%。单从统计数据来看,游戏用户规模增长确有放缓,但这并不代表玩家数量已达天花板。在人口基数更为庞大的三线及以下城市,玩家的集中度并未达到饱和状态,与一二线城市相比仍有上行空间。 在 5.54 亿玩家的基础上,要实现进一步提升,手游厂商必须大力发掘女性用户。

中国游戏用户规模(亿)

资料来源:公开资料整理

移动游戏用户城市集中度(TGI)

资料来源:公开资料整理

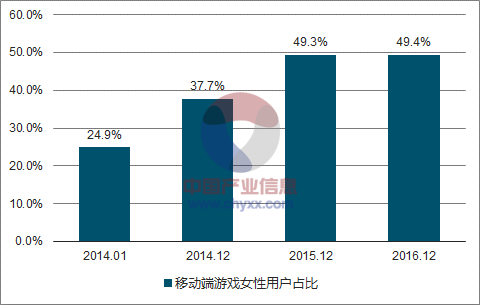

女性玩家占比近半。2016 年中国移动端游戏女性用户占比从 2014 年初的 24.9%上升至 49.4%,移动端游戏用户的性别结构更加均衡。随着移动互联网用户的逐渐饱和,玩家性别结构将呈稳定状态。

2014-2016 移动端游戏女性用户占比

资料来源:公开资料整理

女性用户对游戏具有热情。2017 年 Q4 女性 app 偏好前十中游戏 app 占据一席排行第 8,前三均为美颜修图类应用;同期男性用户更偏向社交,新闻,金融理财和出行类。分析女性的 app 偏好,可以发现女性用户在 app 使用上更倾向于休闲娱乐,若市场上出现足够打动女性用户的游戏, 女性用户或会主动转移偏好。以“佛系”放置游戏《旅行青蛙》为例,这款号称氪金随缘的养蛙游戏力压《QQ 飞车》和《荒野行动》,空降 Apple Store 第一名。截至 2018 年 1 月,《旅行青蛙》的女性用户占比为 71%。“儿行千里母担忧”、“崽崽你什么时候才出门”之类的话语刷爆了社交网络,《旅行青蛙》的话题阅读量一个星期突破 3.7 亿,足以见证女性玩家对于移动游戏的热情。然而现在市场上能引爆女性玩家的精品游戏数量远未饱和,具有很大的开发空间。

- | 应用名称 | 应用名称 | ||

男性用户 | 1 | MOMO 陌陌 | 6 | 中国工商银行 |

2 | UC 浏览器 | 7 | 京东金融 | |

3 | 迅雷 | 8 | 中国建设银行 | |

4 | 汽车之家 | 9 | QQ 同步助手 | |

5 | 京东 | 10 | 滴滴出行 | |

女性用户 | 1 | 美图秀秀 | 6 | 作业帮 |

2 | Faceu 激萌 | 7 | 天天 P 图 | |

3 | B612 咔叽 | 8 | 开心消消乐 | |

4 | 芒果 TV | 9 | 美拍 | |

5 | 美颜相机 | 10 | 美柚 | |

资料来源:公开资料整理

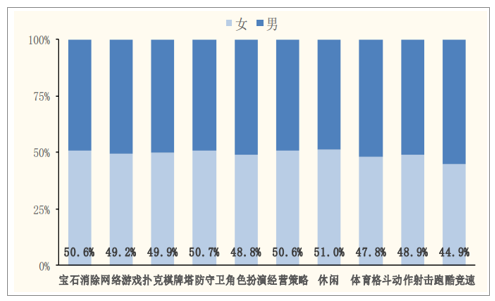

女性玩家对移动游戏类别选择更加多元。对比 2015 年和 2017 年移动端游戏子类型玩家性别分布,可以发现女性玩家对游戏的偏好越来越多元化。2015 年,女性玩家占比最高的类别为经营类,达 64%;占比最低的为动作类, 仅有 42%。 2017 年,经营类女性玩家占比下降到50.6%, 动作类占比上升到 48.9%。 女性玩家对于游戏的选择不再局限于“小游戏”、“轻度游戏”; 2017 年,《阴阳师》和《王者荣耀》的女性玩家比例分别达到了 61.1%和 54.1%。 我们认为, 越来越多的女性玩家乐于参与到中重度游戏,中重度游戏市场将迎来一波“女性玩家红利”。

2017 年移动游戏子类别玩家性别分布

资料来源:公开资料整理

女性玩家具备高消费潜力,中重度游戏持续培育女性玩家付费习惯。 2014-2017 年间,一线城市的女性玩家明显增长。 截至 2017 年Q1,一线城市女性的手机游戏滲透率已突破 50%,二线城市女性的手机游戏滲透率亦达 36%。除此之外, 2017 年上半年,购买游戏设备的女性用户数量同比增长 56%,呈快速上升趋势。我们认为,游戏市场正在加速向城市女性群体滲透,这类城市女性玩家具备较强的经济能力,有决策能力,并乐意为游戏花钱,具有高变现潜力。此外,随着女性玩家在中重度游戏的参与度不断提升,我们认为中重度游戏将持续培育女性玩家的付费习惯,拉升女性玩家 ARPU值。

2014 年、 2017 年城市女性的移动游戏在线滲透率

资料来源:公开资料整理

长期以来,男性玩家都是游戏的主体服务对象,因此市场上充斥有大量的男性向游戏产品。 2017 年 1-12 月每月买量 TOP3 的游戏产品共 18 款,其中 16 款是男性向游戏。可以说在买量市场上,大部分游戏的买量对象都是针对同一批男性玩家。而随着市场上同类游戏产品越来越多,男性玩家在反复面对仙侠、武侠、传奇等游戏时,口味会更加挑剔,对新游戏的尝试欲望也会下降。此外,中国移动游戏用户仍有增量空间,但不可否认的事实是用户增长的势头在不断放缓,单个用户的买量成本将会持续提高。而男性用户群体的买量成本有多高呢?以男性产品为主的传奇类产品单 IOS 用户 CPA 成本甚至超过了 300 元。因此,我们认为,目前针对男性用户的买量市场已经一片红海,竞争十分激烈。

月份 | 第一名 | 第二名 | 第三名 |

一月 | 永恒纪元 HD | 我在大清当皇帝 | 丧尸之战 |

二月 | 永恒纪元 HD | 我在大清当皇帝 | 丧尸之战 |

三月 | 永恒纪元 HD | 我在大清当皇帝 | 阿瓦隆之王 |

四月 | 永恒纪元 HD | 阿瓦隆之王 | 勇者大作战 |

五月 | 仙剑奇侠传幻璃镜 | 神话永恒 | 勇者大作战 |

六月 | 胡莱三国 2 | 楚乔传 | 永恒纪元 HD |

七月 | 我在大清当皇帝 | 葫芦娃 | 胡莱三国 2 |

八月 | 豪门足球风云 | 校花的贴身高手 | 我在大清当皇帝 |

九月 | 葫芦娃 | 叫我万岁爷 | 永恒纪元 HD |

十月 | 叫我万岁爷 | 大天使之剑 H5 | 葫芦娃 |

十一月 | 大天使之剑 H5 | 妖精的尾巴 | 永恒纪元 HD |

十二月 | 恋与制作人 | 大天使之剑 H5 | 校花的贴身高手 |

资料来源:公开资料整理

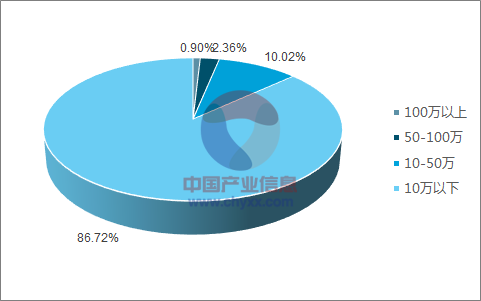

在这种情况下, 针对女性玩家的“买量市场”却是一片蓝海。首先,游戏市场上的女性向产品要远远少于男性向产品,因此在女性买量市场上的竞争远不如男性市场激烈,针对女性玩家的买量价格会低于市场均价。 其次,近年来女性玩家快速增长,女性玩家基数被拉升,新进入游戏市场的大量女性玩家仍然抱有对游戏的好奇心态,买量的效果会优于男性市场。2017 年 12 月的买量 TOP1 游戏是女性向手游《恋与制作人》,在今日头条、新浪微博、 UC 头条、爱奇艺、哔哩哔哩和手机百度等多个渠道进行了广告投放。截至 2018 年 1 月 5 日,上线不足一个月的《恋与制作人》游戏安装量已经突破了 700 万, DAU 高达 202.01 万。而整体游戏市场的买量情况如何呢?能获得超 100 万以上新增用户的游戏产品仅占所有买量游戏产品的 0.9%。 在游戏买量越来越难的今天,女性向游戏却能逆势而上,这也说明女性买量市场仍具有蓝海空间。

2017 年单游戏产品获取新增用户分布图

资料来源:公开资料整理

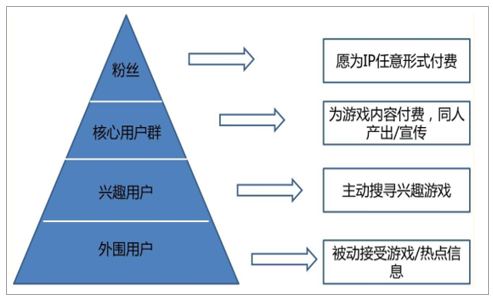

随着互联网和自媒体的发展,具有相同兴趣爱好的网络群体会在垂直领域中上聚集、分享和交流,“意见领袖+规模用户”的形成会带来明显的话题放大效应。由于女性的情感较为充沛,更容易通过付出爱与关注达到自身的精神满足,因此女性玩家对游戏和角色更容易产生感情,自发传播的话题效应也更为明显。女性群体本身就具备较强的社交属性。女性每月花在社交网络的时间要比男性高出 30%。而游戏话题正渐渐与社交交融,社交成为推动游戏传播的重要因素。以《王者荣耀》为例,社交成为这款游戏获取用户的一个关键用户。超过 60%的女性玩家是因为身边朋友在玩这款游戏产生好奇从而主动下载。 此外, 在以微博为主要陌生人社交和热点传播的平台上,女性群体具有极高的活跃度和话语权。参考女性群体较为集中的“明星粉丝圈”和“二次元同人圈”,前者是“话题营销”的良好温床,后者则是“话题制造”的优秀孵化器。一般而言,我们可以将女性向游戏的用户分为四个层级:一、粉丝型用户,即关注点为游戏 IP,会为此 IP 的任意形式付费;二、核心用户群,即会为游戏内容付费,并主动为游戏进行同人产出/宣传;三、兴趣用户,即对游戏感兴趣,会主动搜寻热门游戏;四、外围用户,即被动接受游戏/热点信息 ,在觉得好玩或者身边人都在玩的情况下给予关注。

女性向游戏用户层级

资料来源:公开资料整理

从用户层级上看,核心玩家和兴趣用户会成为游戏的宣传主力。核心玩家通过对游戏进行高质量的同人再创作,从而引发话题点。兴趣用户会通过分享核心玩家的同人产出达到对游戏的再宣传,以吸引庞大的外围用户群体。以《恋与制作人》为例,其在 2017 年 7 月和 11 月分别进行了两次删档测试,在内测期间培育了大量粉丝型用户和核心用户群。在 2017 年 12月游戏正式公测后,核心用户群开始自发寻找“游戏话题点”并积极创作同人以吸引兴趣用户。在用户规模和自发讨论热度达到小高峰后,再辅以微博、空间、贴吧等社交自媒体营销,从而引爆整个外围用户市场。

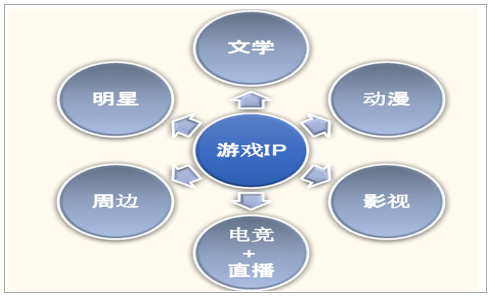

随着泛娱乐融合的发展潮流,游戏 IP 与其他娱乐产业的联动将会愈加频繁。因为游戏产品普遍具有迭代快,生命周期短的特点,而为了充分挖掘游戏产业价值以及维持游戏的长期可持续发展,游戏厂商会选择深挖其衍生商业模式来扩大游戏影响力。对于游戏厂商而言,一方面衍生产品通常具备较高的价值可能性,能创造收入;另一方面在衍生领域取得的成果可以反哺游戏,持续为游戏输送热度。目前,游戏 IP 运营已将触角延伸到了文学、影视、动漫、明星、周边衍生、电竞直播等多个产业链。

游戏 IP 与衍生产业链的结合生态圈

资料来源:公开资料整理

游戏 IP 的构建主要来源于两方面,其一是优质的游戏内容,其二则是核心的圈层文化。前者是游戏的立足之基,后者则是游戏产业与 IP 生态圈的联结桥梁。游戏产品本身是圈层文化的培养基。 每一款游戏都会形成一个用户圈层,在圈层中用户具有独特于外界的语言、习性甚至是情感逻辑和价值观。随着圈层特征的加深,会逐步形成只属于这个圈层的独有文化。 圈层文化能引发用户与用户、用户与产品、产品与产品之间的协同效应,因此游戏 IP 的价值输出主要是建立在圈层文化的运营与挖掘之上的。那么,女性玩家对圈层文化的运营有着什么样的作用呢?女性群体是同人文化的主要缔造者和传播者,而同人文化正是圈层文化在游戏圈的重要表现形式。“同人”是建立在现有商业作品或原创作品之上的二次创作,由于玩家对游戏投入了较深的感情,许多拥有创作才华的玩家会在游戏之外围绕游戏的剧情、人物或是个人观感进行同人创作。 这种内容往往会引起大多数玩家的共鸣,从而被广泛传播。可以认为,同人文化能极好的维系玩家与游戏之间的情感共鸣,从而形成强劲的 IP 效应。而在国内的同人市场上,女性拥有绝对的霸主地位。

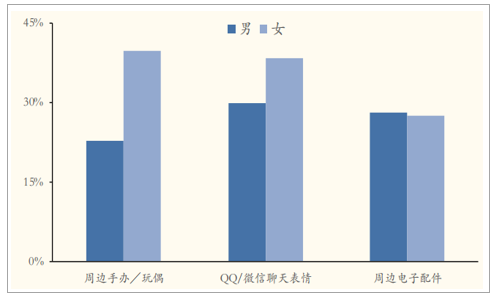

相比于男性玩家, 女性玩家群体具有更强烈的游戏周边购买偏好。在考虑购买周边的人群里,有 39.8%的女性玩家表示会购买周边手办/玩偶,有 38.3%的女性玩家表示会购买游戏对应的 QQ/微信聊天表情,比例要远远高于男性玩家。此外,女性向手游《恋与制作人》在 12 月上线的一系列官方周边已在很短的时间内被抢售一空。

男女玩家对周边购买的意向分布

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国手游市场行情动态与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国手游行业市场调查研究及发展前景展望报告

《2025-2031年中国手游行业市场调查研究及发展前景展望报告》共十一章,包含公司对未来手游行业发展预测分析,公司对手游行业投资机会与风险分析,公司对手游行业投资规划建议研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国手游行业用户规模、销售收入及市场趋势分析:我国游戏用户规模不断扩大,手游市场销售收入稳步增长 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国手游行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)