随着移动互联网以及智能移动终端设备在我国的快速发展,我国游戏市场规模持续增长,其中移动游戏的快速发展远超端游和页游,自2016年移动游戏反超端游之后,我国游戏市场逐步确立了以发展移动游戏为主的发展态势。

一、手游行业发展现状

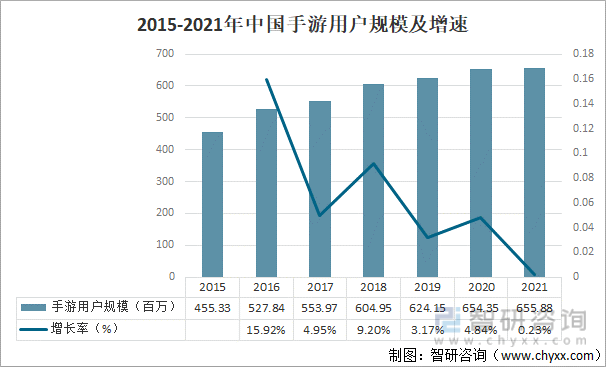

2020年中国手游用户规模增速呈小幅增长后,2021年,中国手游用户规模增至655.88百万,较上年增加1.53百万,用户增长率0.23%,继续增长的空间有限。受未成年人保护等政策影响,未来用户也将主要集中在18岁以上人群。

2015-2021年中国手游用户规模及增速

资料来源:中国游戏产业研究院、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国手游行业市场调查研究及发展前景展望报告》

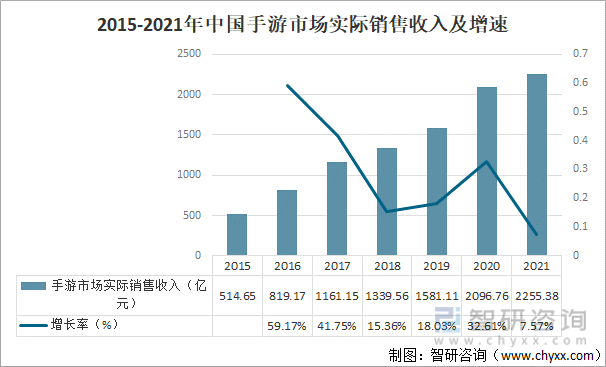

2020年中国手游市场迈过2000亿元大关后,受疫情期间宅经济红利消退、游戏版号暂缓发行等多方因素影响,2021年,中国手游市场实际销售收入2255.38亿元,较上年增加158.62亿元,同比增长7.57%。

2015-2021年中国手游市场实际销售收入及增速

资料来源:中国游戏产业研究院、智研咨询整理

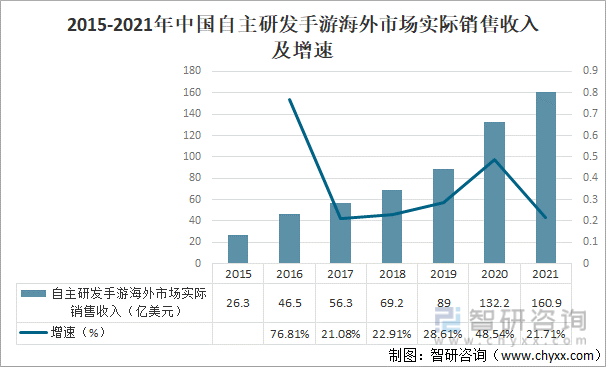

受国家版号政策及鼓励文化出海政策影响,中国自研手游在海外持续高速增长。2021年,中国自主研发手游海外市场实际销售收入160.9亿美元,较上年增加28.7亿美元,同比增长21.71%。

2015-2021年中国自主研发手游海外市场实际销售收入及增速

资料来源:中国游戏产业研究院、智研咨询整理

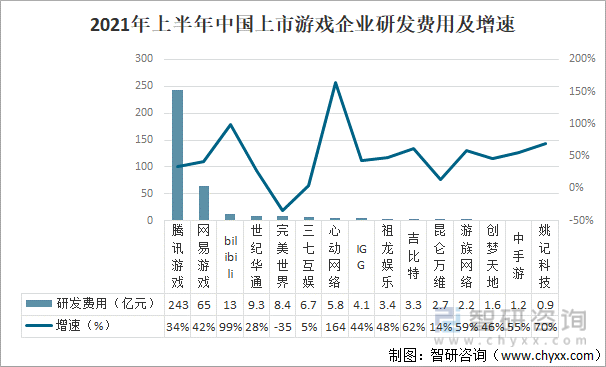

我国上市游戏厂商的研发费用大多处于上涨态势,游戏内容制作精细化,制作流程工业化,内容运营长线化,全方位竞速成长。2021年上半年,腾讯游戏研发费用243亿元,同比增速34%;网易游戏研发费用65亿元,同比增速42%。

2021年上半年中国上市游戏企业研发费用及增速

资料来源:中国上市游戏厂商年度业绩报告、智研咨询整理

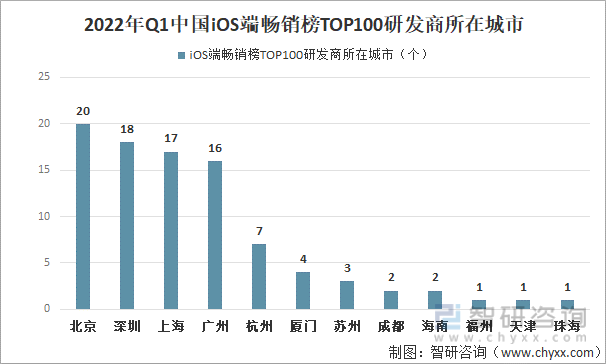

北上广深四大一线城市仍是游戏研发聚集的主要地区,其他南方城市也涌现了一批精品游戏研发商,杭州、成都、厦门等均榜上有名。2022年第一季度,北京市研发商20个,深圳研发商18个,上海市研发商17个,广州市研发商16个。

2022年Q1中国iOS端畅销榜TOP100研发商所在城市分布

资料来源:data.ai、智研咨询整理

MMO品类仍是最主流的游戏品类,研发产品数量多;休闲、二次元、女性向等垂直领域竞争相对平缓。2022年第一季度,研发MMO/MMORPG/ARPG数量37个,研发策略类(包括SLG类)数量16个,研发棋牌类数量14个。

2022年Q1中国iOS端畅销榜TOP100研发商品类数量分布

资料来源:data.ai、智研咨询整理

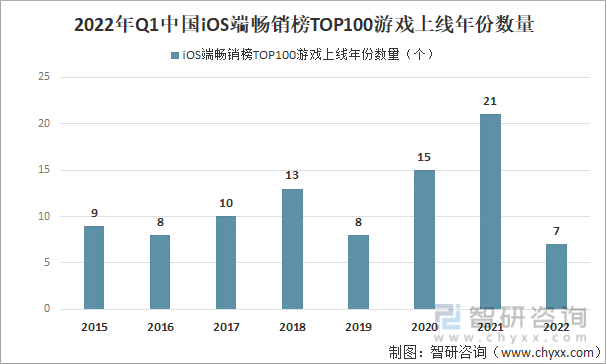

从2022年第一季度TOP100产品分布来看,仅7款产品来自2022年上线的新品,其他均为往年上线的游戏产品;2021年上线的游戏产品21个。

2022年Q1中国iOS端畅销榜TOP100游戏上线年份数量分布

资料来源:data.ai、智研咨询整理

二、手游行业发展趋势

中国手机游戏行业以明星主播和战队协同电子竞技赛事运营,以“游戏/电子竞技赛事+主播”模式实现强调内容、主播与用户三方面的互动,这使平台主播和用户黏性不断增强,同时直播平台盈利能力也在持续增强。这都为手机游戏市场提供了更多的用户付费场景,也增强了用户的支付意愿。

手游行业未来发展趋势

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国手游行业市场竞争现状及未来发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国手游行业市场调查研究及发展前景展望报告

《2025-2031年中国手游行业市场调查研究及发展前景展望报告》共十一章,包含公司对未来手游行业发展预测分析,公司对手游行业投资机会与风险分析,公司对手游行业投资规划建议研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国手游行业用户规模、销售收入及市场趋势分析:我国游戏用户规模不断扩大,手游市场销售收入稳步增长 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)