一、多因素刺激需求不断提升,势不可挡

全球需求稳定增长。目前作为机器人行业的最大的子分类——工业机器人已经在汽车、金属制品、电子、橡胶及塑料等行业取得了广泛的应用。并且,随着性能不断提升,各种应用场景不断明晰,工业机器人的全球市场正以平均 15.2%的速度快速增长。2017 年,工业机器人将进一步提升普及率,销售额有望突破 147亿美元,其中亚洲仍将是最大的销售市场。

2001-2015 年工业机器人全球销量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工业机器人市场竞争现状及市场前景预测报告》

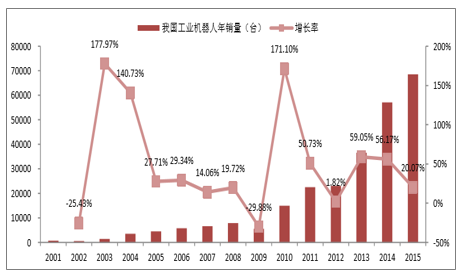

国内工业机器人增速更快。即从 2010 年来开始进入持续增长,除了 2012 年销量有略微回落波动。再从横向关系比较来看,中国自进入21世纪以来工业机器人销量一直猛烈增长,从 2000 年我国销量占全球销量不足 1%到 2010 年销量占比超过 10%,再到 2016 年销 量占比超过 30%。短短的十六年时间,中国已经几乎占据全球工业机器人销量的三分之一, 这足以表明我国已然成为机器人的需求大国。

2001-2015 年工业机器人我国销量及增速

数据来源:公开资料整理

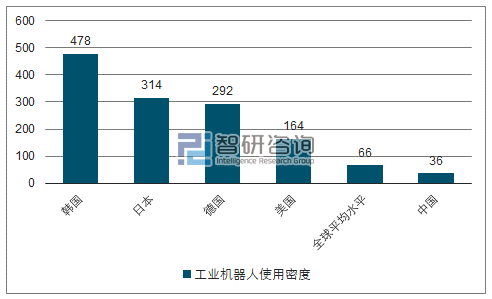

(1)国内国产机器人低基数因素。我国目前工业机器人密度仍然很低,我国 2015 年 工业机器人使用密度为 36 台/万人,韩国为 478 台/万人,日本为 314 台/万人,德国为 292 台/万人,美国为 164 台/万人,全球平均为 66 台/万人,我国机器人密度还不及世界平均水平,与韩日等国家相距甚远。机器人在全球制造业密度只有 0.62%,我国仅有 0.3%,即全 球制造业 99.38%和中国制造业 99.7%依然依靠人力。中国工业机器人密度不足世界平均值 的一半,在国家制造业转型大背景下,工业机器人未来发展空间广阔增长空间还很大,按照 中国《机器人产业发展规划(2016-2020 年)》,到 2020 年工业机器人密度要到的 150台/万人以上。

2015 年各国机器人使用密度对比

数据来源:公开资料、智研咨询整理

(2)强大的制造业基础为机器人在新兴领域的应用提供了增长基础。工业机器人在汽车领域已经有了成熟应用,提到国产机器人在该领域短期内很难有大规模的渗透率提升。但在类似于 3C、食品饮料、医疗、陶瓷等领域我国都是制造大国。尤其是 3C领域,我国每年的规模以上电子信息制造业实现销售产值在10万亿元以上,且该领域人员密集,生产精密度越来越高,成为机器人应用的天然应用平台。为我国机器人需求提供了强大的需求拉动动力。同时,这些领域的机器人应用主要以机械手等中低端产品为主,这也为我国机器人行业从弱到强的发展提供了不断进阶的保障。

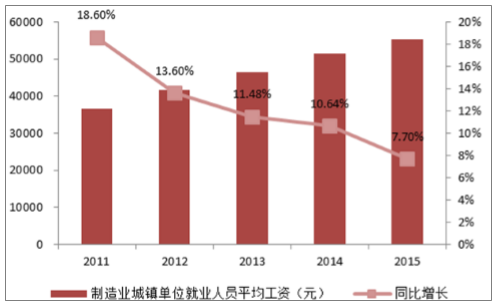

(3)中国人口红利优势正在丧失,“机器换人”或迎来拐点。我国机器人行业发展具有 “起步晚、发展快”的特点。其中,“起步晚”是因为我国早期劳动人口众多,人工成本较低。然而近年来,我国人口老龄化加速,中国 15 岁至 64 岁的人口占总人口比例从 2011 年开始下滑,且降速不断提升,适龄的劳动人口不断下降。另一方面,据数据,我国制造业城镇职工平均工资每年平均增速在 11%以上,净增值在 4 千元以上,但是随着技术的发展和更新,工业机器人的成本和价格正以 4%的速度逐年降低,使用寿命也越来越长。从性价比上讲,“机器换人”是大势所趋。

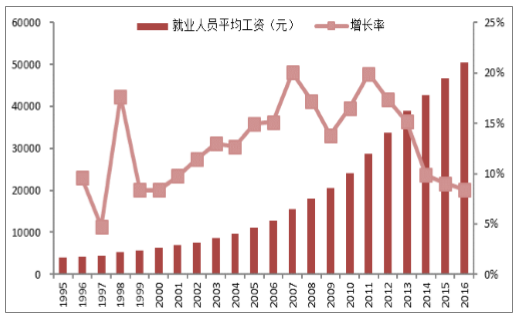

1995-2016 年城镇集体单位就业人员平均年收入

数据来源:公开资料整理

2011-2015制造业城镇单位就业人员平均工资

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2020-2024年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2025-2031年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某工业机器人企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)

![研判2025!中国工业机器人行业产业链、产业现状、竞争格局及未来趋势分析:我国已成为全球最大工业机器人生产市场,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)