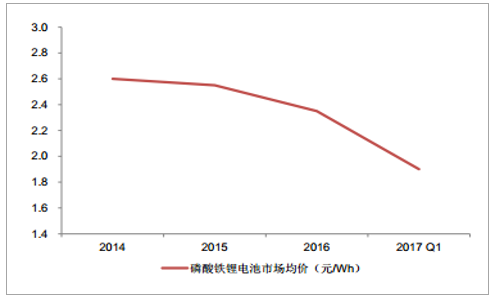

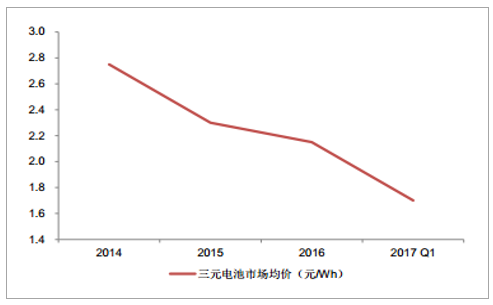

2014 年起我国新能源汽车市场迎来爆发,动力电池对整车的成本和性能影响较大,成为动力电池行业投资和研发的重点,近三年电池价格呈逐年下降的态势。其中,三元 NCM 的均价从 2014 年的 2.75 元/Wh 降至 2016年的 2.15 元/Wh,年均降幅为 13.1%;而磷酸铁锂的均价从 2014 年的 2.60 元/Wh 降至 2016 年的 2.35 元/Wh。动力电池降价的主要因素:其一,电池厂商的规模效应凸显和技术水平上升,使得成本有所下降;其二,补贴政策的退坡是对整机厂的严峻挑战,由于动力电池产能整体过剩,下游企业得以转嫁成本压力,倒逼电池厂商降价。2017 年 1 季度,三元 NCM、磷酸铁锂价格降幅 25-30%左右,1 季度电池价格降幅明显扩大,主要是由于新补贴政策的退坡幅度较大,整机厂进一步转嫁成本所致。市场担心下半年会继续降价,但该现象并未发生,目前电池价格基本维稳。2018 年新能源汽车补贴政策不退坡,新能源汽车销量在积分制度下及车企推新车下,有望继续保持较高增长,预计动力电池价格下探幅度将趋缓。

磷酸铁锂电池价格走势

资料来源:公开资料整理

三元电池价格走势

资料来源:公开资料整理

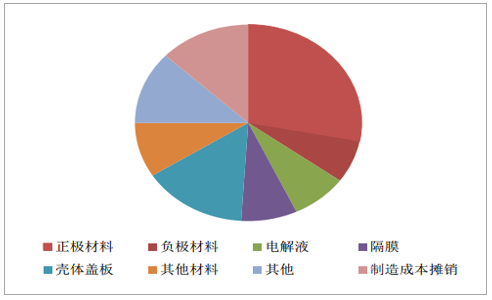

市场担心 18 年动力电池价格继续下探,电池价格波动将影响电池企业的盈利能力。考虑动力电池成本构成因素,在此我们就相关波动因素进行敏感性分析:预计 18 年电池毛利率下降幅度将收窄。

动力电池成本构成

资料来源:公开资料整理

若 18 年动力电池价格在 17 年基础上继续下探:第一种情况,电池价格下降,而上游成本价格不动,对毛利率影响。若 18 年电池价格在 17 年基础上继续下降,下降幅度分别为 5%-15%时,毛利率波动区间在(-3.3%)-(-10.9%)之间。

价格动、材料成本不动对毛利率影响分析

- | 波动幅度 | 波动幅度 | 波动幅度 |

价格 | -5.0% | -10.0% | -15.0% |

材料成本 | 0.0% | 0.0% | 0.0% |

毛利率波动 | -3.3% | -6.9% | -10.9% |

资料来源:公开资料、智研咨询整理

第二种情况,电池价格下降,上游成本价格下降,对毛利率影响。假设一:正级材料、负级材料价格分别同比下降 10%,电解液下降 15%左右,隔膜下降 5%,其它成本保持不变,则毛利率波动区间+0.1%-(-7.2%),即当价格下降 5%,而正级材料等成本也下降时,18 年毛利率基本保持平稳;当价格下降幅度超过 5%时,毛利率下降幅度在 3.4%-7.2%之间。假设二:正级材料、负级材料价格分别同比下降 15%,电解液下降 15%左右,隔膜下降 10%,其它成本保持不变,则毛利率波动区间+1.5%-(-5.7%),即当价格下降 5%,而正级材料等成本也下降时,18 年毛利率略有回升;当价格下降幅度超过 5%时,毛利率下降幅度在 1.9%-5.7%之间。

价格动、材料成本动对毛利率影响分析

- | 波动幅度 | 波动幅度 | 波动幅度 |

价格 | -5.0% | -10.0% | -15.0% |

材料成本 | 5.0% | -5.0% | -5.0% |

毛利率波动 | 0.1% | -3.4% | -7.2% |

- | 波动幅度 | 波动幅度 | 波动幅度 |

价格 | -5.0% | -10.0% | -15.0% |

材料成本 | -7.0% | -7.0% | -7.0% |

毛利率波动 | 1.5% | -1.9% | -5.7% |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国动力电池市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)