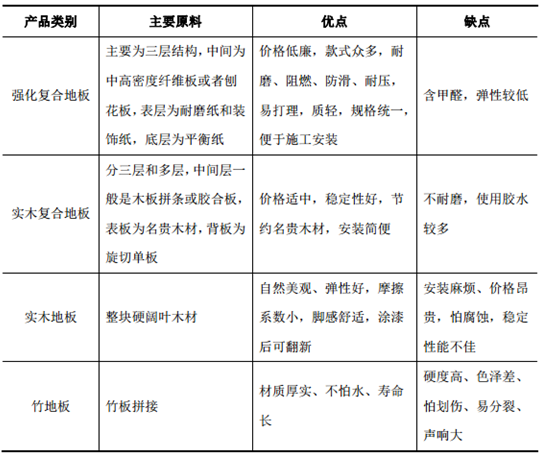

根据中国林产工业协会关于地板品种的分类,将其分为实木地板、强化复合地板、实木复合地板、竹地板、软木地板,其中前四类为主要消费品。

在地板主要产品品类当中, 强化复合地板和实木复合地板合计占木地板总产量的 80%左右。

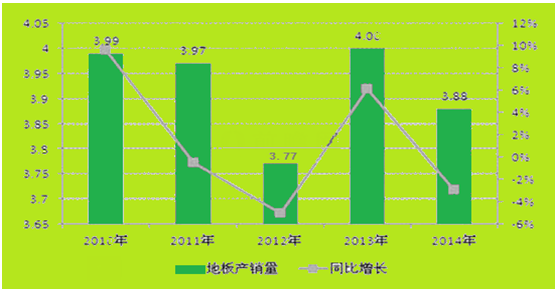

2010-2014年中国地板产销量统计

行业竞争格局特点

( 1)国内木地板行业生产企业众多,竞争格局分散、市场集中度低我国目前约有木地板生产企业 2,300 多家,但普遍规模较小,且产品同质化较为普遍,虽然近几年市场涌现了圣象、大自然、德尔、扬子等有一定影响力的品牌,但仍未形成占绝对优势的品牌,中小型企业数量仍占全行业企业家数的90%左右。行业进入门槛低,对劳动力的素质要求不高,家庭作坊式工厂遍地开花,企业产能低、规模小,小型企业销售收入少、资金不足,无力引进先进的技术设备,而技术设备落后,自然无法实现规模化经营,经济效益比较低,资源浪费严重。巨大的市场空间包容了低层次竞争,地板企业市场推广手段单一且急功近利。

( 2)行业品牌集中度逐步提升

具备研发、品牌、渠道优势的企业,有望通过横向并购和纵向延伸成为行业的整合者。优势企业一方面可以向产业链上下游延伸,比如加强品牌建设、拓展基材加工基地甚至原料林基地等,以赚取更高的附加值利润。

另一方面通过建设高效、优质、覆盖面广的营销渠道来保证优质产品推向市场,形成产销一体化优势,进而提升市场份额。

未来几年兼并重组将是产业整合的主旋律,将有更多的地板企业被淘汰出局,被市场淘汰或者成为大品牌公司的加工工厂,优质资源将向少数大企业、大品牌集中,行业品牌集中度越来越高。

相关报告:智研咨询发布的《2017-2022年中国木地板市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国地板行业市场全景调查及投资潜力研究报告

《2025-2031年中国地板行业市场全景调查及投资潜力研究报告》共十三章,包含2025-2031年地板行业投资机会与风险防范,地板行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国地板行业发展全景洞察:市场集中度略低,行业发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国地板行业市场销售情况分析:销量达9.17亿平方米,实木复合地板深受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)