CRO 行业起源于20 世纪70 年代的美国,早期的CRO 公司规模较小。20世纪80 年代,随着美国政府对药品管理法规的不断完善,针对药品研发的要求和监管日益严格,药品研发难度加大,周期变长,越来越多的制药企业开始将药品研发过程中的部分工作委托给CRO 公司完成。经过几十年的发展,目前CRO行业的服务范围基本覆盖了新药研发的各个阶段和领域,已成为医药研发产业链中不可缺少的环节。

一、全球CRO 行业发展概况

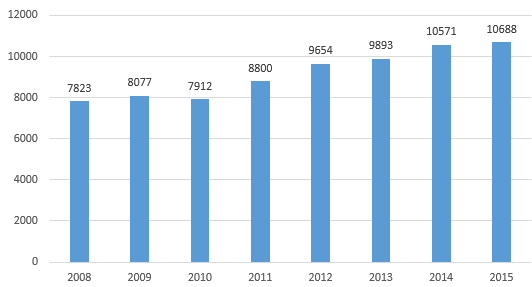

随着全球经济的发展,各国人均可支配收入普遍提高,健康意识增强。同时,各国政府对医疗卫生水平的重视程度提高,不断加大医疗卫生投入,医保政策逐步完善,医疗需求得以释放。在此背景下,全球医疗支出不断增加,医药市场稳定发展。根据IMS 数据显示,2008 年全球医药支出约为0.78 万亿美元,2015年全球医药支出增长至约1.07 万亿美元,年均复合增长率约为4.56%。据相关预测,至2020 年全球医药支出将达约1.4 万亿美元。

2008-2015 年全球医药支出(亿美元)

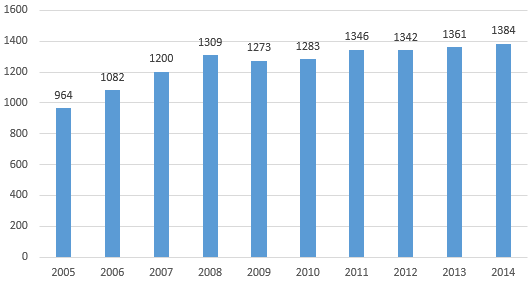

全球医疗支出的稳定增长带动了医疗技术、医疗器械、医药产品的创新研发。根据数据显示,2005 年全球医药研发投入约为964 亿美元,2014 年增长至1,384 亿美元,为CRO 行业提供了巨大的发展空间。

2005-2014 年全球医药研发投入(亿美元)

伴随着全球大量药品专利到期,仿制药逐渐挤压专利药市场,专利药企业为了巩固市场地位,维持利润增长,不断加大新药的研发力度。随着世界各国药品管理法规的日趋完善,药品研发监管日益严格,药品安全性得到提升的同时也极大地延长了新药研发周期,增加了研发成本。此外,药品研发涉及多学科知识交叉运用,新药研发成功率较低。为降低药品研发成本,缩短研发时间,大多数药品研发制造企业选择将部分研发业务外包给CRO 企业。因此,药品研发外包需求逐步扩大,CRO 行业得以快速发展。据统计,目前CRO 企业已经承担了全球超过一半的新药研究开发工作,CRO 企业数量也快速增长。

数据显示,2008 年全球CRO市场规模约为173.5 亿美元,2010 年增长到214.2亿美元,其中,临床试验CRO 作为CRO 行业主要的细分领域,规模约占CRO市场总容量的81%,2010 年全球临床试验CRO 服务市场规模约为172.7 亿美元。预计2017 年,全球CRO 市场规模将达430.9 亿美元,其中临床试验CRO 市场规模将达约351.5 亿美元。

相比于传统的欧美CRO 市场,中国等新兴国家的CRO 市场规模增长更加迅速。一方面,中国等新兴市场在老龄化、城镇化等因素推动下,医疗需求得以不断释放,医药市场规模迅速扩容,研发投入也随之增加,从而带动医药研发外包需求快速增长。另一方面,受益于新兴市场人才资源丰富、劳动力成本较低等因素,跨国药企逐渐将研发业务转移到中国等新兴市场。

相关报告:智研咨询发布的《2016-2022年中国医药研发外包(CRO)市场现状分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国CRO行业市场全景评估及发展策略分析报告

《2025-2031年中国CRO行业市场全景评估及发展策略分析报告》共十四章,包含中国CRO(医药研发合同外包服务行业领先企业竞争力分析,2025-2031年中国CRO(医药研发合同外包服务)行业发展趋势与前景分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国医药研发外包(CRO)行业发展历程、产业链、市场规模及未来前景分析:国内医药创新研发需求日益增长,医药外包市场规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国CRO行业发展前景分析:受益于医药创新和数字化转型,行业将继续保持增长势头[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国CRO行业全景速览:CRO行业发展进入快车道[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![药明康德2021年业绩预告发布!实现营收229.02亿元,CRDMO带动业绩高速增长[图]](http://img.chyxx.com/2022/02/K8532W8O9B_m.png?x-oss-process=style/w320)