内容概况:2022年以来,固态电池的研发和产业化取得了明显的进展,尤其是伴随着以卫蓝新能源和赣锋锂电等为代表的中国企业的半固态电池的量产装车,标志着半固态电池在2023年实现了经济学意义上的产业化。2022年我国固态(半固态)电池出货量约为0.05GWh,未来随着新能源汽车市场的不断发展,对动力电池的需求不断增加。固态电池作为一种新型的电池技术,其市场需求也将不断扩大。

关键词:固态电池市场规模、固态电池发展背景

一、行业概况

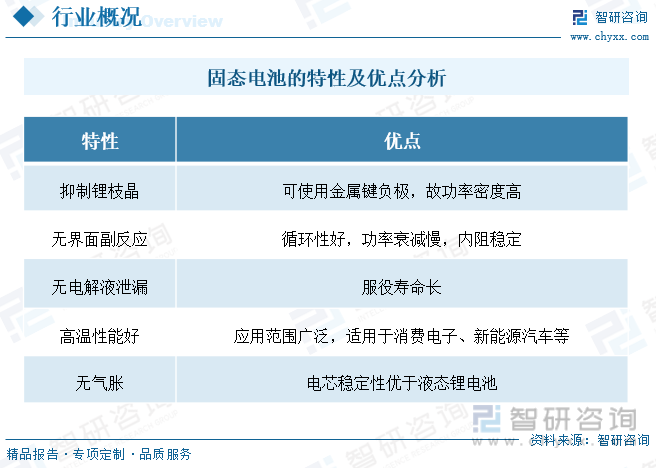

固态电池是指采用固态电解质的锂离子电池。由于科学界认为锂离子电池已经到达极限,固态电池于近年被视为可以继承锂离子电池地位的电池。与传统锂电池相比,全固态电池最突出的优点是安全性。固态锂电池技术采用锂、钠制成的玻璃化合物为传导物质,取代以往锂电池的电解液,大大提升锂电池的能量密度。固态电池具有抑制锂枝晶、无界面副反应、无电解液泄漏、高温性能好、无气胀的特性。

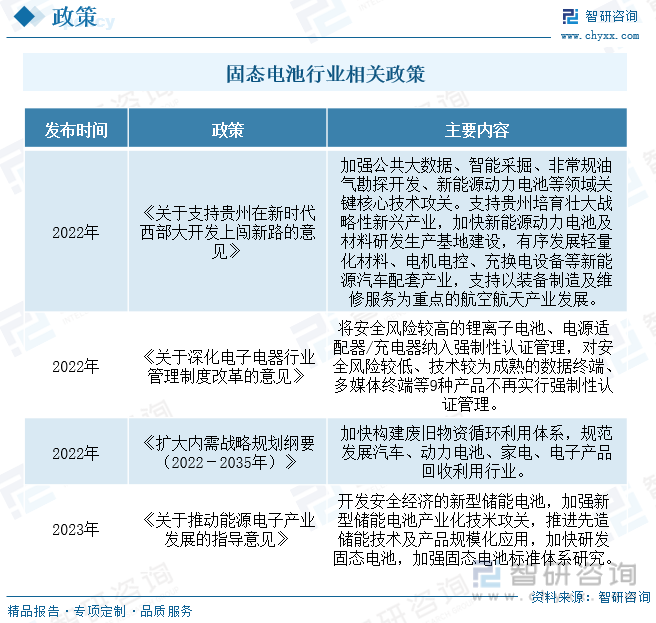

近些年来,为了大力发展全固态电池行业发展,加快研发固态电池,我国及各部门纷纷出台了一系列政策,如2023年1月工信部、教育部、科技部、人民银行、银保监会、能源局联合发布关于《推动能源电子产业发展的指导意见》,政策中提出开发安全经济的新型储能电池,加强新型储能电池产业化技米攻关,推进先造储能技术及产品规模化应用,加快研发固态电池,加强固态电池标准体系研究。

从20世纪70年代开始,具有高离子导电率的固态电解质被陆续报导。1983年,Knutz使用Li3N作为固态电解质构建了循环寿命超过200圈的固态锂金属电池。同年,Kanehori等人制备了基于Li3.6Si0.6P0.4O4的固态薄膜电池,并实现了2000圈长循环。随后,多种氧化物﹑硫化物及聚合物固态电解质材料被相继提出。其中,2011年发现的硫化物电解质Li10GeP2S12(LGPS)具有与液态电解质相当的离子导电率,是全固态电池发展历史上的重要里程碑。近年来,固态电解质材料性能日渐提升,全固态电池技术也有显著进步。

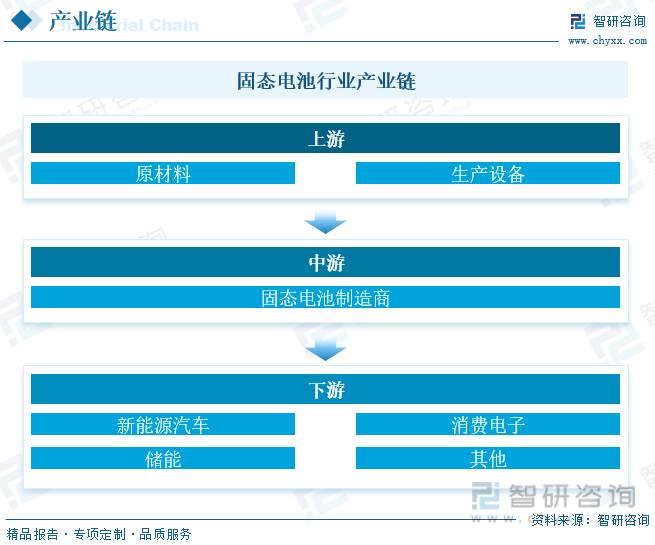

固态电池行业产业链结构由上游原材料和设备、中游电芯材料制造和固态电池制造、下游应用市场三部分组成。固态电池的上游的主要原料矿产有锂、钴、镍、锰、磷、硫等,生产设备主要有搅拌机、叠片机、涂布机、注液机、切分机、混合设备、卷烧机等。产业链中游包括电芯材料和固态电池制造两大环节。固态电池下游应用领域主要包括消费电子、储能、新能源车。

相关报告:智研咨询发布的《中国固态电池行业发展动态及市场需求潜力报告》

二、发展现状

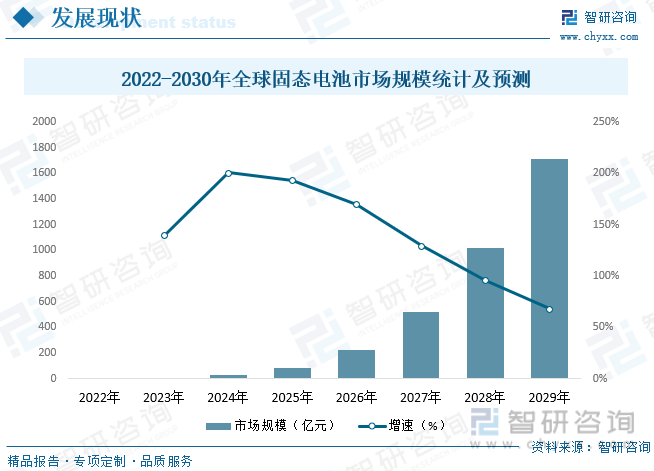

世界能源格局正发生深刻变化,全球主要经济体均高度重视绿色低碳转型发展,电池产业已成为竞逐新赛道。其中,固态电池作为电池技术前沿,与液锂电池相比,具有功率密度低、能量密度高、安全性能好等特点,是新能源汽车的理想动力源。各主要经济体已竞相开展固态电池研发,加快推动技术、工艺及成本突破,力争抢先形成产业化、规模化布局。2022年全球固态电池市场约为3.99亿元,未来,全球固态电池行业的相关技术将不断进步,固态电池也将呈现更高的能量密度,更优秀的安全性以及更低的成本,其实现规模化生产和商业化发展的时日已并不遥远。

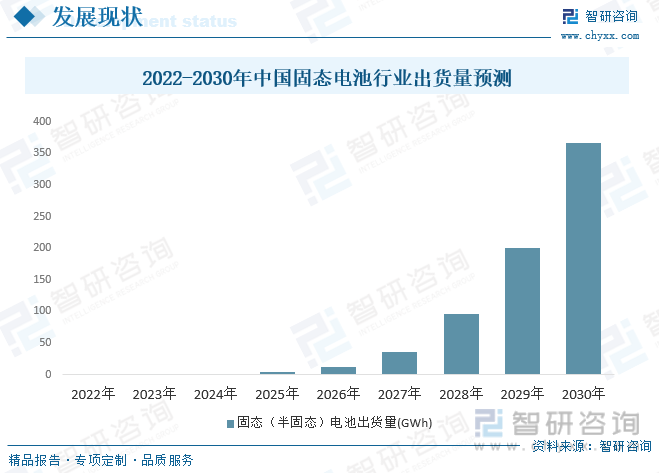

2022年以来,固态电池的研发和产业化取得了明显的进展,尤其是伴随着以卫蓝新能源和赣锋锂电等为代表的中国企业的半固态电池的量产装车,标志着半固态电池在2023年实现了经济学意义上的产业化。2022年我国固态(半固态)电池出货量约为0.05GWh,未来随着新能源汽车市场的不断发展,对动力电池的需求不断增加。固态电池作为一种新型的电池技术,其市场需求也将不断扩大。

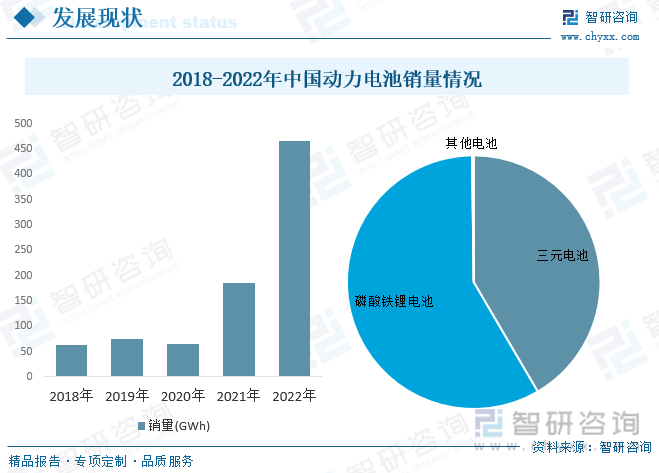

动力电池是20世纪开发成功的新型高能电池,其具有能量高、电池电压高、工作温度范围宽、贮存寿命长等优点,是现阶段作为新能源汽车储能装置的最佳选择。固态电池因电解质固态化,不含易燃易爆易挥发的成分,可消除电池漏液、锂枝晶生成等风险。固态电解质具备高稳定性,有助于延长电池循环使用寿命,拓宽电池适用的温度范围。2022年动力电池累计销量达465.5GWh,累计同比增长150.3%。销量上,三元电池累计销量193.5GWh,占总销量41.57%,累计同比增长143.2%;磷酸铁锂电池累计销量271.0GWh,占总销量58.22%,累计同比增长155.7%。

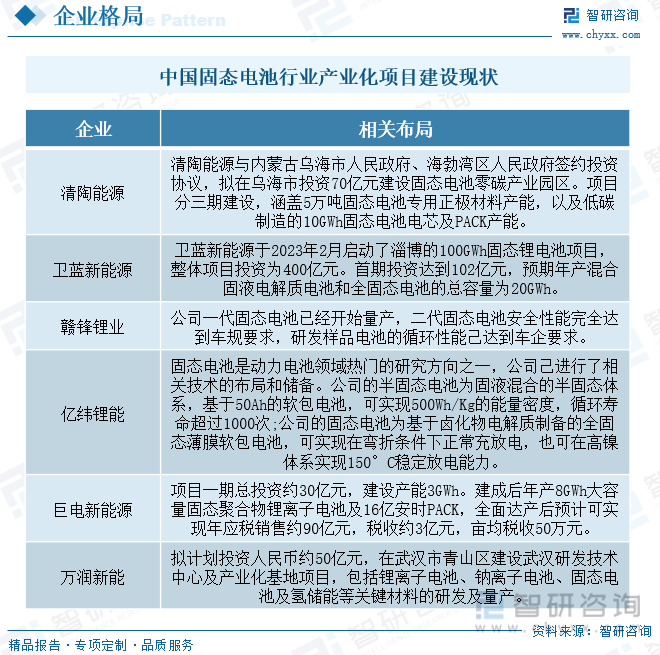

企业加速布局、资本频繁入场,固态电池赛道持续升温,新一轮的融资竞赛开启。从公开数据来看,固态电池领域最大一笔融资是上汽集团向清陶能源追加的27亿投资。背后投资机构为上汽集团旗下的尚颀资本。据不完全统计,这也是目前固态电池领域公开披露的最大一笔单轮融资金额。同时,双方签署增资扩股协议和战略合作框架协议,拟推动2025年实现固态电池技术“10万辆级”大规模量产落地。

目前,国内已经实现半固态电池量产的企业有卫蓝新能源、清陶能源、太蓝新能源、辉能科技、赣锋锂业、国轩高科、亿纬锂能等。以卫蓝新能源、清陶能源和赣锋锂电等为代表的中国企业则选择了产业化较为容易的半固态电池作为过渡阶段产品,推动了半固态电池的产业化发展。从固态电解质来看,日韩主要以硫化物体系为主,中国以氧化物和聚合物体系居多,而美国的初创型公司则在硫化物、氧化物和聚合物都有布局。

三、发展趋势

固态电池是新一代电池的重要发展方向,因其兼具高能量密度和高安全性,被视为突破传统锂离子电池瓶颈的新一代技术,目前正在从混合固液向全固态电池渐进发展。当前,国内混合固液电池即将进入规模量产新阶段,全固态电池研发应用进程在同步推进。目前,我国政府对固态电池行业给予了大力支持,通过财政补贴、税收优惠等政策措施鼓励企业加大研发力度,加快固态电池的商业化进程。同时,中国在固态电池研发方面已经具备一定的技术储备,拥有不少具备研发实力的企业和研究机构。从我国固态电池的发展趋势来看,主要有以下几个方面:

1、技术创新持续推动

固态电池技术作为电池领域的创新方向,将持续吸引研发投入,推动技术突破。随着固态电解质材料的不断优化、界面问题的逐步解决以及生产工艺的改进,固态电池的性能将得到进一步提升,成本也将逐渐降低。

2、产业链协同发展

中国固态电池行业将逐渐形成完整的产业链,包括原材料供应、电池制造、系统集成和回收利用等环节。上下游企业之间的合作将更加紧密,共同推动固态电池产业的健康发展。

3、市场需求持续增长

随着新能源汽车购置补贴的逐步退坡,电池成本权重逐渐增大。同时,中国储能市场还有几股力量在起作用,包括电池成本下降、新能源汽车制造商需求上升、电网储能需求增长以及电动汽车购置补贴的取消。这些因素都将推动固态电池市场的需求持续增长。

4、国际化布局加速

中国固态电池企业将积极参与国际竞争,通过技术合作、市场拓展等方式,提升在国际市场的影响力。同时,随着全球能源结构的转变和低碳经济的推进,固态电池在国际市场的应用前景也将更加广阔。

5、政策支持与标准制定

中国政府将继续出台相关政策支持固态电池产业的发展,包括财政补贴、税收优惠、研发支持等。同时,随着固态电池技术的不断成熟和市场的不断扩大,相关标准和规范也将逐步完善,为行业的健康发展提供保障。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国固态电池行业发展动态及市场需求潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国固态电池行业发展动态及市场需求潜力报告

《2025-2031年中国固态电池行业发展动态及市场需求潜力报告》共八章,包含中国固态电池行业链梳理及上下游市场分析,中国固态电池行业领先科研机构及企业分析,中国固态电池行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询