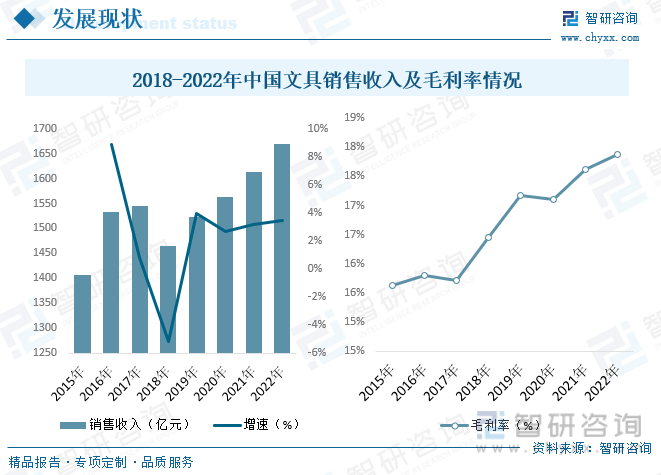

内容概况:中国作为世界人口最多的国家,也是文具消费潜力最大的国家。未来,随着国家在教育方面持续投入、文化产业大发展的政策刺激、居民生活水平不断提高以及城镇化进程的加快,对于各类文具产品的需求量将不断增加。2022年中国文具销售收入为1668.8亿元,同比增长3.49%。另外文具企业一般技术含量较低,且大多以出口为主,利润比较薄。数据显示,2022年中国文具毛利率为17.88%,整体在15%到18%之间。

关键词:文具市场规模、文具发展背景

一、行业概况

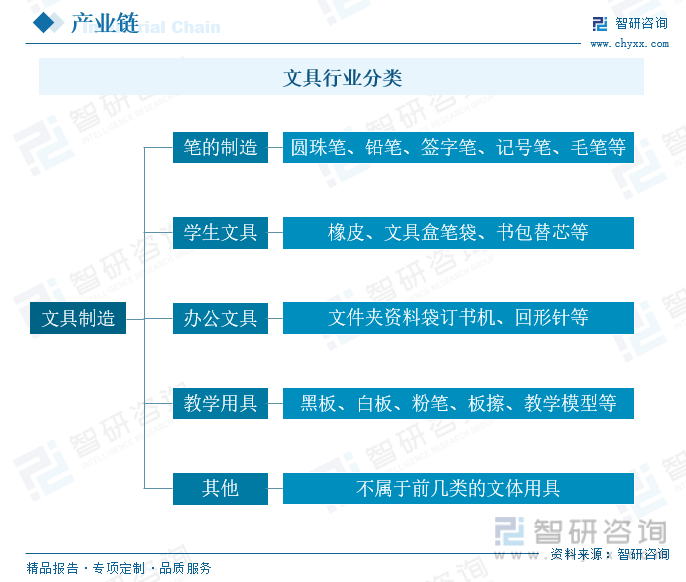

随着社会经济的发展和科技的进步,人们的文化生活日益丰富,文具的概念也在不断更新和扩展。目前所说的现代文具用品通常是指与办公、学习等活动相关的各种工具,一般可分为学生文具、办公文具、教学用具和其他文教办公用品等多个细分类别。文具含盖范围甚广,按照文具本身的属性特点,大致可分成书写型、修正型、收纳型和工具型。

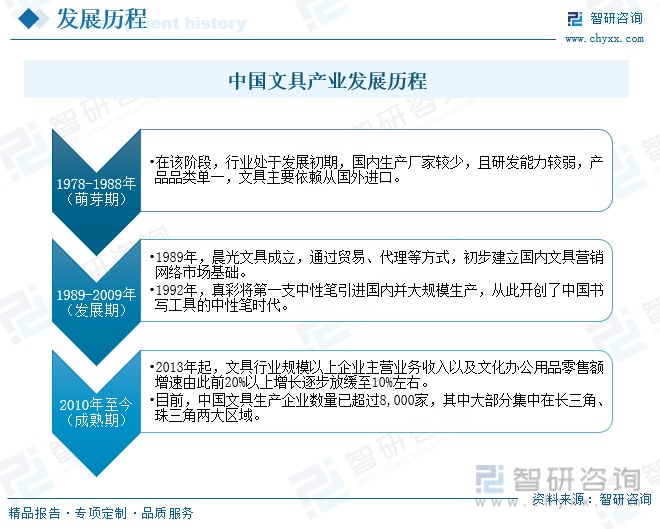

中国文具行业起步较晚,始于20世纪80年代,是计划经济向市场经济转型中,从百货业分化出来的行业,共经历了发展发展萌芽阶段、高速发展阶段、发展成熟阶段。目前在阳光化采购政策的推动下,办公文具用品行业发展迅猛,产品更新迭代速度增快,款式设计呈现多样化趋势,产品品质明显提高,且产品技术行业较前两阶段有较大提升。

近年来,国家出台了一系列政策促进文具行业可持续发展,如2016年工信部发布了《轻工业发展规划(2016-2020年)》,支持制笔等行业企业从贴牌生产向自主设计、自创品牌发展,支持品牌企业参加国内外大型展览展示活动。此外,国家出台了一系列政策促进教育事业的发展,在教育方面投资的持续投入,拉动了我国学生文具产品需求量的不断增加,营造出潜力巨大的学生文具市场。

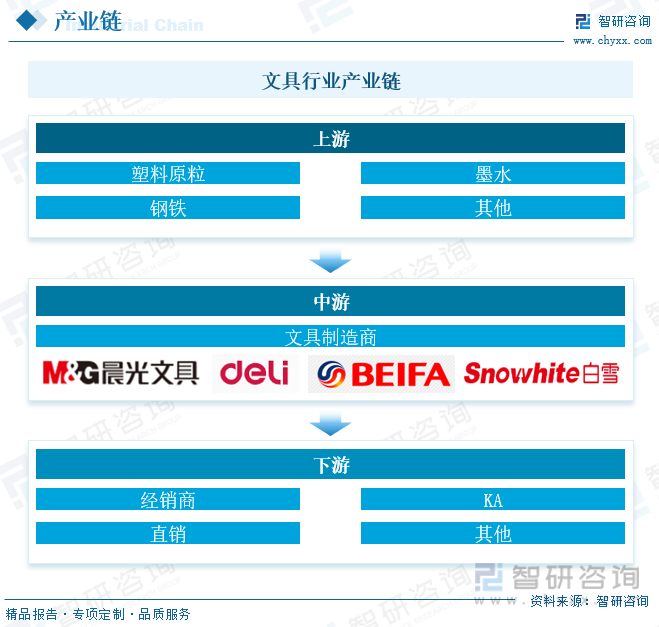

文具行业具有成熟的产业链,上游为原材料供应商,中游为文具生产企业,下游为销售渠道;单个文具品种市场觃模较小,但整个文具行业空间巨大,呈现“小产品,大市场”的特点。文具的小商品特性决定了它的销售地点十分分散,自建营销网络的成本较高,因此传统文具销售以经销商为主,;KA销售是指文具制造企业直接将文具销售给大润发、沃尔玛、家乐福等全国性的连锁销售商,通过这些销售商广泛的销售网络、较强的销售能力和跨区域销售的特点,来实现销量的上升;直销模式主要是通过电子商务和觃模化采购的形式为大中小客户提供一站式的购买服务,目前该模式在国外发达市场已经较为成熟,在我国处于发展阶段。

二、发展现状

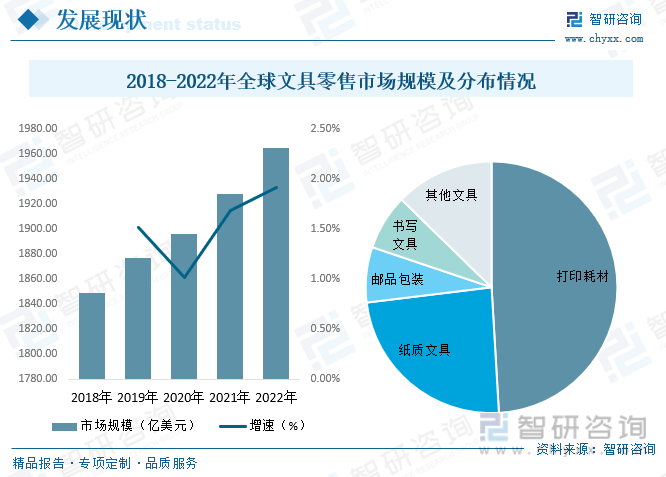

从全球发展情况来看,欧美、日本等国家的文具行业经过长时间的发展和积累,已经在全球文具行业中占据主导地位。近年来全球文具零售市场规模逐年增长,2022年市场规模达1965亿美元,同比增长1.92%,2018年到2022年市场份额复合增长率为1.53%,保持着不断增长的态势。纸制品文具是全球文具市场重要品类,近年来,受绿色环保及无纸化办公风潮的影响,纸质品文具景气程度有所下降。2022年全球文具零售市场份额中纸质文具占比为23.99%,其中占比最大的为打印耗材占到49.1%。

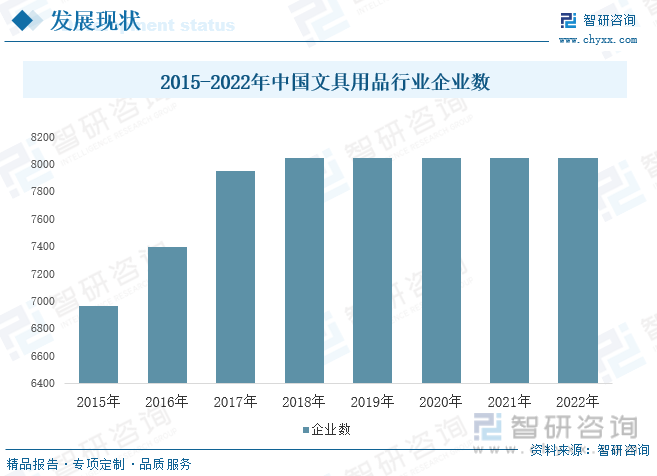

经过三十年的发展,我国文具零售渠道布局密度相对较高,此前发展依托的渠道及人口红利已基本释放完毕。据国家统计局统计,文具用品行业企业数从2017年后数量开始缓慢增长,2018年到2022年企业数始终维持在8045家,市场增量竞争开始停止,开始对存量进行开发。

中国作为世界人口最多的国家,也是文具消费潜力最大的国家。未来,随着国家在教育方面持续投入、文化产业大发展的政策刺激、居民生活水平不断提高以及城镇化进程的加快,对于各类文具产品的需求量将不断增加。2022年中国文具销售收入为1668.8亿元,同比增长3.49%,2015年到2022年市场规模复合增长率为2.46%。另外文具企业一般技术含量较低,且大多以出口为主,利润比较薄。数据显示,2022年中国文具毛利率为17.88%,整体在15%到18%之间。

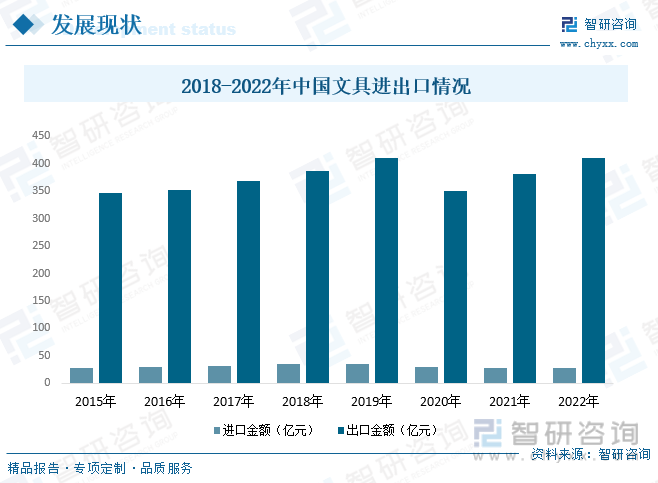

中国作为制造业大国和世界工厂,对文具的产量日渐新高以满足世界对文具的需求。2022年中国文具进口金额为28.1亿元,而出口金额为409.8亿元。出口金额远远大于进口金额,未来随着产业链的完善和技术的升级,对文具的生产工艺进一步加强和外国对中国文具产品的依赖,这将使得中国文具出口金额持续攀升。

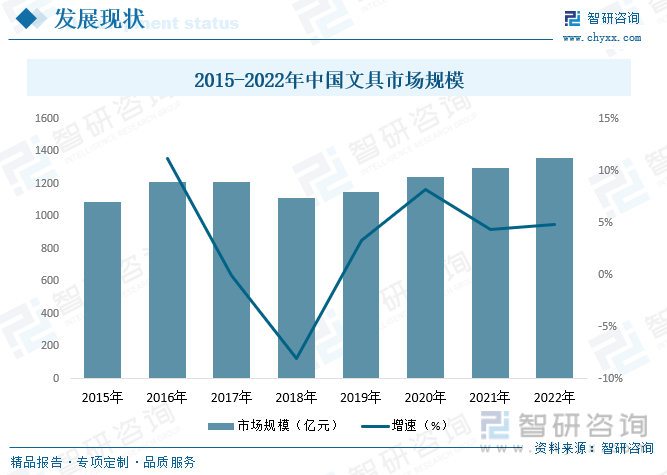

随着中国经济的持续高速发展,特别是文化业的大力发展,各类幼儿园和学校更加注重教学文具的全面升级,同时家庭和个人也越来越重视子女的培养,普遍追求趣味、益智相结合的学习文具,文具观念不断更新,居民收入增加使文具消费量持续增加,品质也逐步提升。我国文具行业面临消费需求迅速升级的机遇,文具市场需求在宏观经济的推动下出现爆发式增长,市场规模不断扩大,行业前景光明。2022年文具市场规模为1358.6亿元,同比增长4.86%。

相关报告:智研咨询发布的《中国文具行业市场专项调研及发展策略分析报告》

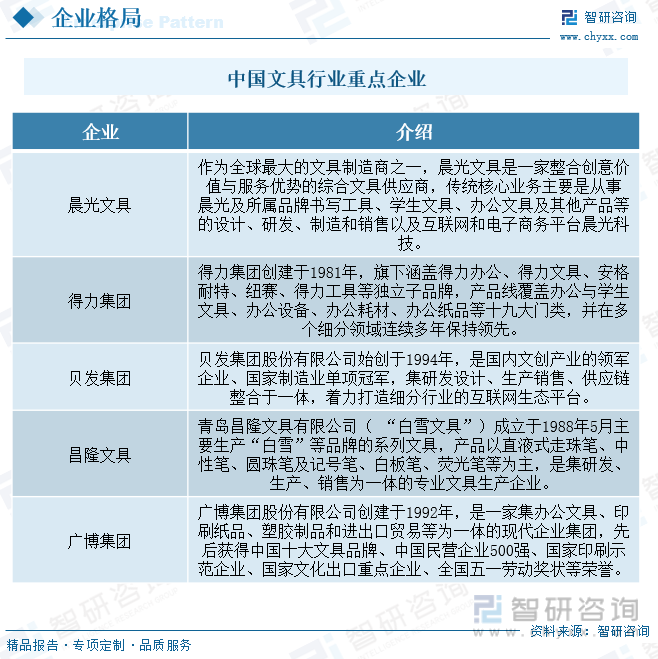

三、竞争格局

目前中国文具制造商总体水平参差不齐,但是竞争出现了白热化的发展趋势。国内市场竞争对手比较多,主要竞争对手为同样文具品类多的晨光文具、白雪文具以及得力文具。晨光文具作为学生用品的市场领导者,最近扩展其产品线,逐渐把产品衍生到办公用品;而得力文具作为办公用品的市场领导者,最近也在扩展其产品线,也逐渐把产品衍生到学生用品。

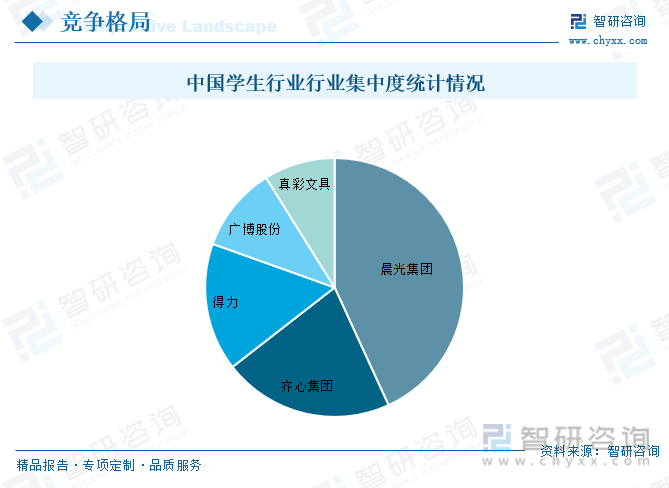

我国文具行业集中度及人均消费提升空间大,将从“量”增走向“质”升。集中度方面,虽然龙头企业已具有较高知名度,但由于产品价格较低、产品品牌较少等原因,实际上我国文具行业集中度还非常低,龙头晨光文具市场份额约为7.3%,CR4仅有不到17%;此外,我国文具制造企业约有超过8000家,而规模以上的企业仅有约1400家,存在大量的小微企业。

四、发展趋势

随着消费者生活方式和消费习惯的改变,国内消费市场开始了新一轮的创新与重建。文具行业将面临外部环境不确定、消费渠道多元分散、以90、00后为代表的主力消费人群个性化需求的挑战。随着消费者生活方式和消费习惯的改变,国内消费市场开始了新一轮的创新与重建。文具行业将面临外部环境不确定、消费渠道多元分散、以90、00后为代表的主力消费人群个性化需求的挑战。在消费和产品升级的驱动下,未来国内中高端文具产品的需求规模将不断增加,中高端文具的市场渗透率也将进一步提升。

龙头企业比中小型企业具备更精细化管理模式,加速巩固扩张传统校边商圈及其他类型商圈的业务布局,实现销售终端形式的多样化、销售渠道的多元化,龙头企业的渠道竞争优势愈加明显。随着文具行业不断发展,龙头企业将在渠道布局、品牌影响力、新领域研发等方面更具竞争实力,未来我国文具行业市场集中度将不断提高,市场份额将向头部企业集中。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国文具行业市场专项调研及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文具行业市场专项调研及发展策略分析报告

《2025-2031年中国文具行业市场专项调研及发展策略分析报告》共十三章,包含文具行业投资分析,文具行业重点企业,2025-2031年文具行业发展的前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国文具行业全景速览: 中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国文具行业细分市场规模发展现状及企业竞争格局分析[图]](http://img.chyxx.com/2021/10/I6750K9V79_m.jpg?x-oss-process=style/w320)