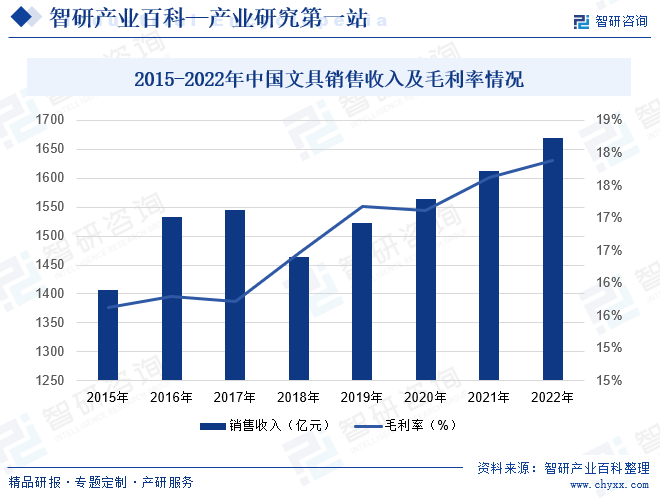

摘要:2022年中国文具销售收入为1668.8亿元,同比增长3.49%,2015年到2022年市场规模复合增长率为2.46%。另外文具企业一般技术含量较低,且大多以出口为主,利润比较薄。数据显示,2022年中国文具毛利率为17.88%,整体在15%到18%之间。

一、定义及分类

文具是指人类教育、学习、办公、家居生活等文化活动中使用的各种工具。在中国古代,文具仅仅是“笔、墨、纸、砚"等“文房四宝"的总称。随着社会经济发展和科技进步,人类文化生活日益丰富,文具的概念在不断演绎更新,文具所包含的范围已不断扩大,现代文具的范围已涵盖书写工具、学生文具、办公文具、教学教具、办公耗材、墨水墨汁、学生电子产品等多个细分类别。作为直接服务于人们学习、办公及家居生活的重要工具,文具对于提高全民族文化素质、丰富人民群众文化生活起着十分重要的作用,是文教、工美、体育和娱乐用品制造行业的重要分支。

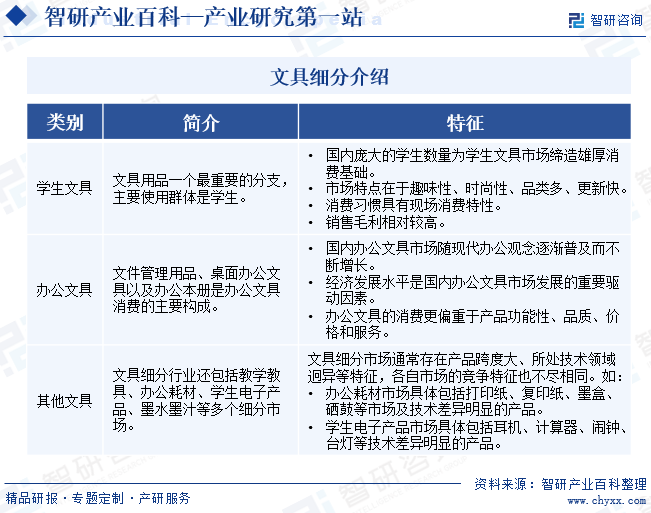

文具细分介绍

二、行业政策

尽管这两年,在“双减”政策、经济下行等压力下,文具行业发展同样不可避免受到影响,但从深层次观察行业发展现状、分析未来趋势,不难发现,过去十多年国内文具行业发展尽管速度快、体量大、品类多、覆盖广,但距离高质量发展还有较大差距,特别是与国际先进企业、先进品牌、先进工艺技术水平和经营模式、产品生态链等相比,还有很大的追赶和上升空间。

2022年工信部等五部委《关于推动轻工业高质量发展的指导意见》出台,为文具等行业未来发展提出了新要求,也注入了新的政策活力和动能。与此同时,由中国文教体育用品协会制定发布的《文教体育用品行业“十四五”时期高质量发展指导意见》,也对“三品”战略,产业集群培育等给予了高度关注,未来或将优先在文具、钓具等产业领域,努力培育1-2家世界级的产业集群。行业发展由量到质的蜕变,必然是加快资源优化整合和市场主体优胜劣汰的过程,也必将带来一定阵痛,同时也将孕育新的生机与活力,有利于行业发展整体水平和国际竞争力的提升。

三、行业壁垒

1、品牌壁垒

品牌知名度是品牌文具企业保持长远发展的核心竞争力之一。专注于品牌影响力的文具企业更能够逐步建立起稳定的、忠诚度高的消费群,文具业竞争方式也正由单一的价格竞争向技术、管理、品质、文化等多维度构成的品牌竞争转变。

企业及其产品如果没有品牌知名度,在未来竞争中很难站住脚跟,但打造一个品牌又决非一朝一夕之功。根据国内外文具等消费品知名品牌建立经验来看,品牌知名度的建立是一个长期的积累和沉淀过程,需要建立在消费者长期的消费体验、企业多年的品牌管理基础上,少则十余年、多则数十年、上百年。塑造具备影响力及知名度的品牌形象对于新进企业而言,是一个极高的进入壁垒。

2、渠道壁垒

营销网络建设是国内文具企业抢占市场、获取竞争优势的重要手段。目前我国文具行业(尤其是学生文具)的零售终端渠道集中度较低,基本以个体商贩和小微销售公司为主。因此在中国市场上构建和完善覆盖范围广泛、物流高效率和信息化管理的批发、零售网络体系所需的资金投入大,管理维护难度高,人员素质要求严格。同时,经过多年的营销网络市场化竞争,适合文具销售的位于学校周边、人口集中的社区、主城区、繁华商圈等可开拓的营销网点越来越难以规模化取得。新进企业很难在短期内建立成熟的营销网络。

3、技术壁垒

持续的产品设计创新能够进一步强化产品在消费者心中的形象,更进一步提升品牌知名度,这要求文具企业具有紧密贴近国内消费者的意识和极强的捕捉市场热点的能力。另外,文具企业要想保持领先于市场,就必须在新产品、新技术、新工艺、新材料等方面建立起持续的技术研发优势,这需要企业在生产技术、工艺与材料等方面有着长期的丰厚储备和专业的人才队伍以支持产品的持续创新。

4、规模壁垒

文具行业规模化生产建立在长期的制造技术及工艺积累基础之上。同时,文具行业产品种类繁多,需要根据市场需求不断调整产品生产,要求企业具备成熟、稳定的弹性生产能力,才能有效保证规模化生产中产品品质稳定并降低不良率。规模化生产及品质保证需要大量的实践经验积累和技术研发能力的配合,时间成本很高,新进企业难于在短期内实现。

5、供应链壁垒

文具市场需要厂商在每年大量新品推出的同时,能够有效地管理新品设计、原材料采购、生产、铺货等供应链体系,并准确地基于市场的需求快速响应,准确预测产品趋势、测算新品产量,控制原材料和产成品的呆滞库存。因此,文具市场的领先企业需要具备快速供应链管理能力。

四、产业链

文具行业具有成熟的产业链,上游为原材料供应商,中游为文具生产企业,下游为销售渠道;单个文具品种市场觃模较小,但整个文具行业空间巨大,呈现“小产品,大市场”的特点。文具的小商品特性决定了它的销售地点十分分散,自建营销网络的成本较高,因此传统文具销售以经销商为主;KA销售是指文具制造企业直接将文具销售给大润发、沃尔玛、家乐福等全国性的连锁销售商,通过这些销售商广泛的销售网络、较强的销售能力和跨区域销售的特点,来实现销量的上升;直销模式主要是通过电子商务和觃模化采购的形式为大中小客户提供一站式的购买服务,目前该模式在国外发达市场已经较为成熟,在我国处于发展阶段。

金发科技股份有限公司 深圳市沃特新材料股份有限公司 青岛国恩科技股份有限公司 新疆中泰化学股份有限公司 陕西北元化工集团股份有限公司 新疆天业股份有限公司 天津大沽化工股份有限公司 唐山三友化工股份有限公司 内蒙古君正能源化工集团股份有限公司 鞍山钢铁集团公司 中国宝武钢铁集团有限公司 河北钢铁集团 中国首钢集团 山东钢铁集团有限公司 马钢(集团)控股有限公司 北京一得阁墨业有限责任公司 上海周虎臣曹素功笔墨有限公司 安徽省绩溪胡开文墨业有限公司 上海峰图实业有限公司 中国宣纸股份有限公司 玖龙纸业(控股)有限公司 山东太阳纸业股份有限公司 中顺洁柔纸业股份有限公司 山东晨鸣纸业集团股份有限公司 山鹰国际控股股份公司

金发科技股份有限公司 深圳市沃特新材料股份有限公司 青岛国恩科技股份有限公司 新疆中泰化学股份有限公司 陕西北元化工集团股份有限公司 新疆天业股份有限公司 天津大沽化工股份有限公司 唐山三友化工股份有限公司 内蒙古君正能源化工集团股份有限公司 鞍山钢铁集团公司 中国宝武钢铁集团有限公司 河北钢铁集团 中国首钢集团 山东钢铁集团有限公司 马钢(集团)控股有限公司 北京一得阁墨业有限责任公司 上海周虎臣曹素功笔墨有限公司 安徽省绩溪胡开文墨业有限公司 上海峰图实业有限公司 中国宣纸股份有限公司 玖龙纸业(控股)有限公司 山东太阳纸业股份有限公司 中顺洁柔纸业股份有限公司 山东晨鸣纸业集团股份有限公司 山鹰国际控股股份公司

五、行业现状

目前,3亿左右的学生和1亿左右办公人士构成文具产品庞大的核心消费群体,作为日常文化生活必需品,文具的应用广泛渗透到人们的日常生活行为当中,庞大的消费群体为文具行业提供源源不断的消费需求。随着国家在教育方面持续投入、文化产业大发展的政策刺激、居民生活水平不断提高以及城镇化进程的加快,对于各类文具产品的需求量将不断增加。2022年中国文具销售收入为1668.8亿元,同比增长3.49%,2015年到2022年市场规模复合增长率为2.46%。另外文具企业一般技术含量较低,且大多以出口为主,利润比较薄。数据显示,2022年中国文具毛利率为17.88%,整体在15%到18%之间。

六、发展因素

1、有利因素

(1)持续的内在需求驱动

中国作为世界人口最多的国家,也是文具消费潜力最大的国家。 根据2023年国家统计局数据显示,截止2023年末我国的总人口数量为14.09亿人,其中城镇常住人口数量为93267万人,乡村常住人口数量为47700万人,也就是说目前我国城市化水平已经达到了66.2%,全国近三分之二的人口都常住在大大小小的城市中。未来,随着国家在教育方面持续投入、文化产业大发展的政策刺激、居民生活水平不断提高以及城镇化进程的加快,人们对于各类文具产品的需求量将不断增加(尤其是品牌化、创意及个性化和高端化的文具产品)。

(2)文具产品消费观念不断升级,品牌文具厂商将迎来更大发展空间

随着居民收入的提高和消费观念的升级,消费者在购买文具时将会越来越考虑在产品质量、设计水平、终端形象、用户美誉度及管理服务方面表现优秀的品牌产品,品牌文具逐渐占据市场主导地位。因此,品牌在文具产品的竞争力要素中占到了越来越大的比重,拥有品牌知名度的文具企业更有能力在这样的市场环境中占据有利位置,而品牌文具厂商的不断壮大也将加速国内文具行业品牌集中度的提升,利于行业健康发展。

(3)政策持续利好行业发展

国家对教育的持续投入,鼓励三胎政策的推出,文化产业大发展的良好政策环境,鼓励和促进文化产业及上下游产业融合发展、为经济转型和社会发展注入活力,驱动文具行业稳健发展。国家对集采行业的一系列政策出台,大中型企业集采快速推进,各类数字采购服务商竞相入局,采购信息透明化及集中采购竞争机制推动办公用品集采行业集中度提升,促进办公直销行业的蓬勃发展。

(4)行业不断整合,文具企业竞争力和品牌力进一步提升

随着市场的不断发展,文具行业的市场集中度逐步提高,行业整合空间进一步打开,优质的品牌文具企业占据市场有利地位,市场份额向头部企业集中。通过对国内外优质标的并购,推动公司进一步提升在细分品类的竞争力和品牌力。

2、不利因素

(1)国内劳动力成本优势显减弱迹象,不利于以出口为主的文具厂商

随着近年来江浙及广东、福建等沿海经济发达地区用工成本的不断上升,加之人民币长期升值趋势,全球制造业产能部分已经向周边越南、孟加拉国等东南亚国家倾斜,国内劳动力成本优势出现了一定程度的弱化趋势,这对于国内大部分为境外企业OEM贴牌的文具制造厂商来说,由于其不具备在国内市场的品牌效应和渠道实力,单纯依靠出口和劳动力成本低,势必会面临不断加剧的海外制造市场竞争。

(2)行业精细化生产和管理水平还落后于国际先进水平

与全球主要品牌文具制造企业相比,国内品牌文具制造企业的发展历程普遍不长。虽然国内品牌文具企业主要专注于产品制造技术及规模化制造能力的提高,并在这些领域已经取得了很大的成功,但是,在精细化生产和管理水平方面,由于进一步提升不仅对制造设备要求更高,还需要多年的自动化制造经验和严密的生产流程管理理念的积淀,对于相关人才、技术和管理控制的要求很高,因此,在这一领域,国内和日本、瑞士、德国等国家相比依然存在一定的差距。

七、竞争格局

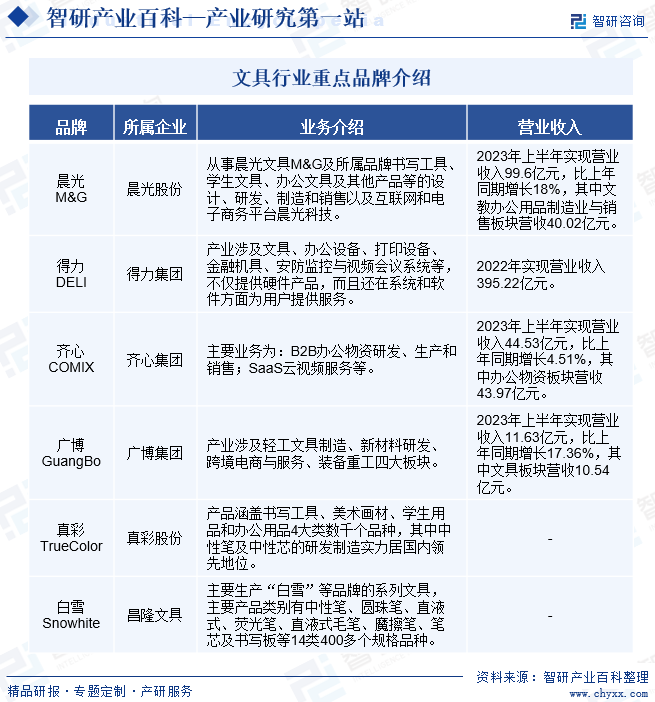

文具产品属于单价较低,呈现一定刚性需求的消耗品,这在书写工具及学生文具上体现的尤为明显,并且文具的渠道建设、品牌认知的建立需要多年的投入,这使得文具行业具有抗经济周期的稳健性,受经济周期波动影响较小。学生文具产品有一定的季节性,伴随着“学汛期”的到来,学生文具通常也随之迎来销售旺季。此前国内加工型文具企业众多,多数企业长期以OEM贴牌加工为主,服务于海外品牌,产品附加值低,缺乏核心技术创新。但是随着产业集群的规模和质量稳步提升,文具产业集群效应有所增强。目前国内文具品牌企业主要集中在长三角及珠三角地区,主要品牌有晨光文具、得力、真彩、白雪等。

八、发展趋势

1、整体规模保持长期稳定增长的趋势

在庞大的文具消费人群、快速增长的消费能力和办公集采业务发展等因素驱动下,国内文具行业有望以量稳价增的态势继续稳步发展。除此之外,伴随着国家生育政策的变更,消费升级等因素带来的多样化需求也将进一步刺激需求端的发展。相较发达国家,我国的文具行业市场在集中度上有较大提升空间,但过去依靠行业红利生存的中小企业经营压力逐渐加大,行业逐渐呈现向头部集中的趋势,具备研发、设计、制造、渠道等多方面优势的文具品牌企业有望进一步提升市场空间,文教办公用品行业整体发展将保持较强的发展韧性和后劲。

2、文具产品已经逐渐从单一的学习办公属性逐渐向学习办公、文化、娱乐等多元化属性发展

从以往的追求功能性为主向产品创意化、品种多样化,设计个性化,材质环保化方向发展。文具已经成为创意以及个性情怀的载体,文具产品中附加的流行元素和文化内涵,符合学生以及年轻办公族追求时尚、个性的消费潮流,精品文创类产品需求不断凸显,“传统文具”不断向“精品文创”演变。各类以文创和联名款为基础的精品文具不断涌现市场,比起同类产品有更高的商业附加值和利润空间,是品牌文具提升竞争力的利器。

3、下游渠道多样,零售模式多种多样

文具行业的下游渠道高度分散,传统的经销商模式仍是行业的主要销售方式之一。但是ToC零售端从线下零售模式向综合性电商、大型百货超市以及各类生活馆等精品店发展趋势明显。随着网购以及直播带货便利性的提升以及性价比优势的显现,线上销售正逐渐抢占线下零售市场份额,越来越多线下文具店,上线即时零售渠道,找寻业务增量。“文具外卖”在学汛期间尤其火爆,“即想即买即得”,已成当前主流消费趋势之一。而办公直销业务ToB端客户,办公用品采购也从专职人员自主采购模式逐渐向阳光化集约化采购发展。但是办公直销业务本身存在客户集中度高、企业议价能力弱等特点,产品毛利很难维持较高水平。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国文具行业市场现状分析:中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中国文具行业市场现状分析:中高端文具需求不断增加,市场份额向头部企业集中[图]

2022年中国文具销售收入为1668.8亿元,同比增长3.49%。另外文具企业一般技术含量较低,且大多以出口为主,利润比较薄。数据显示,2022年中国文具毛利率为17.88%,整体在15%到18%之间。

![2022年中国文具行业全景速览: 中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国文具行业全景速览: 中高端文具需求不断增加,市场份额向头部企业集中[图]

近年来我国经济形势稳中向好,居民生活水平不断提高,社会消费方式不断升级。在居民人均收入水平提升、国家教育经费投入、高等教育扩招等趋势下,我国文具行业发展前景广阔。随着政策导向以及社会对文化教育度的提升,未来学生人数将继续保持攀升趋势,学生文具市场将迎来快速增长,我国整体文具市场需求将保持稳定扩张走势。